Semanal de mercados

Informe Semanal de Mercados

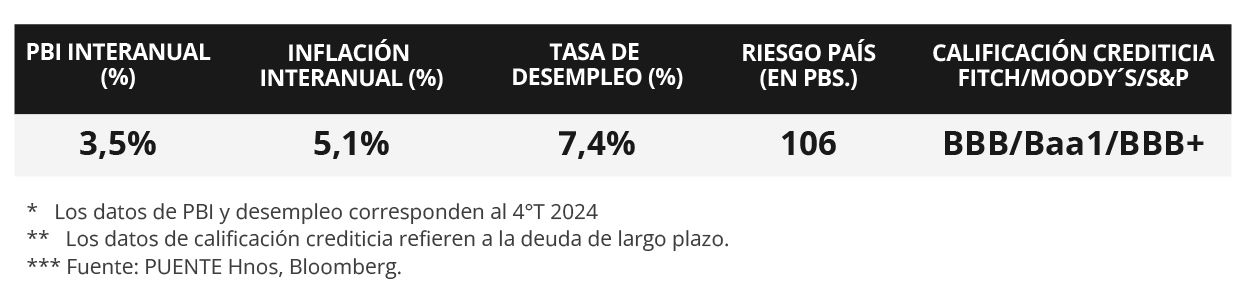

En Estados Unidos, la inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) –medida preferida de inflación para decisiones de política monetaria de la Reserva Federal (Fed)– se ubicó en +0,3% mensual y +2,5% interanual, en línea con las proyecciones del consenso de analistas, aunque la medición núcleo que excluye alimentos y energía fue de +2,8% interanual y +0,4% mensual, por encima de las proyecciones. Por otro lado, la medición final del PBI (Producto Bruto Interno) del 4° trimestre de 2024 mostró un crecimiento del +2,4% anualizado para el trimestre, por encima del +2,3% proyectado. Esta semana, la atención estará en la publicación de los datos del mercado laboral correspondientes al mes de marzo. Se espera que se hayan creado 135 mil nuevos puestos de trabajo en el mes, y que la tasa de desempleo se ubique en torno al 4,1%. A su vez, se publicará el Índice de Gerentes de Compras (PMI, por sus siglas en inglés) también de marzo, elaborado por ISM (Institute of Supply Management, en inglés). Se espera que la medición para manufacturas se ubique en 49,8 puntos, mientras que para servicios se proyecta en 53,2 puntos. Recordamos que una medición por debajo de 50 puntos indica una contracción en la actividad para ese sector, mientras que por encima implica una expansión. En Uruguay, asumió el nuevo presidente del Banco Central (BCU) y, entre sus definiciones, destacó el objetivo de bajar la inflación y luego reducir la meta. Por otro lado, en febrero, el tipo de cambio real retrocedió levemente. En la semana, el foco de atención estará en los datos de actividad económica de enero, la balanza comercial de febrero, y las encuestas de expectativas económicas e inflación de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de los datos del mercado laboral correspondientes al mes de marzo. Se espera que se hayan creado 135 mil nuevos puestos de trabajo en el mes, y que la tasa de desempleo se ubique en torno al 4,1%. A su vez, se publicará el Índice de Gerentes de Compras (PMI, por sus siglas en inglés) también de marzo, elaborado por ISM (Institute of Supply Management, en inglés). Se espera que la medición para manufacturas se ubique en 49,8 puntos, mientras que para servicios se proyecta en 53,2 puntos. Recordamos que una medición por debajo de 50 puntos indica una contracción en la actividad para ese sector, mientras que por encima implica una expansión. En la Eurozona, se publicará la inflación preliminar de marzo que se espera en +0,6% mensual, y los Índices de Gerentes de Compra finales de marzo, que se esperan en 49 puntos para manufacturas y 50,4 para servicios.

La inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) –medida preferida de inflación para decisiones de política monetaria de la Reserva Federal (Fed)– se ubicó en +0,3% mensual y +2,5% interanual, en línea con las proyecciones del consenso de analistas, aunque la medición núcleo que excluye alimentos y energía fue de +2,8% interanual y +0,4% mensual, por encima de las proyecciones. Por otro lado, la medición final del PBI (Producto Bruto Interno) del 4° trimestre de 2024 mostró un crecimiento del +2,4% anualizado para el trimestre, por encima del +2,3% proyectado.

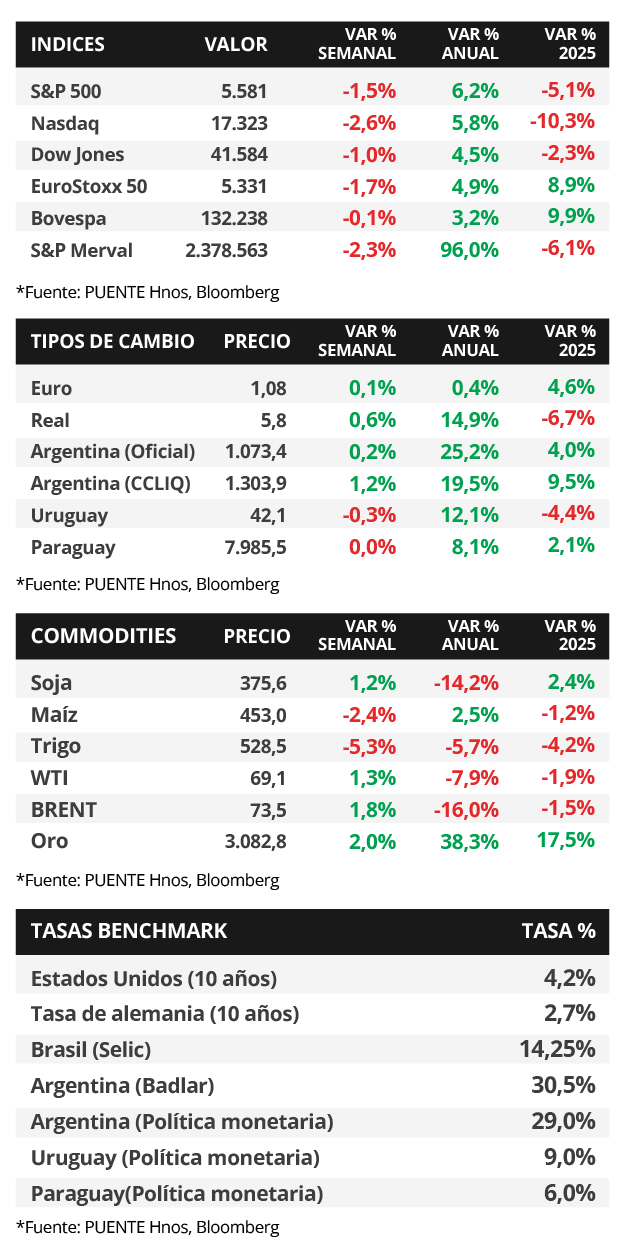

En este contexto, los rendimientos de los bonos del Tesoro americano se mantuvieron estables respecto de la semana anterior. El bono a 1 año mantuvo su rendimiento de 4,03%, el bono a 3 años bajó a 3,89% desde 3,92% y el bono a 10 años cerró en 4,25%, sin cambios. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones cerraron negativos, destacando el Nasdaq con una caída de -2,6%, seguido por el S&P 500 (-1,5%).

En Eurozona, los Índices de Gerentes de Compras (PMI, por sus siglas en inglés) preliminares del mes de marzo mostraron un dato de 48,7 puntos en manufacturas, por encima del 48,3 esperado, mientras que para servicios fue de 50,4 puntos, por debajo del 51,2 esperado. Un valor por encima de 50 puntos implica expansión de la actividad, mientras que por debajo indica contracción. En el Reino Unido, el PBI del 4° trimestre de 2024 fue de +1,5% interanual, por encima del +1,4% esperado. Las ventas minoristas también superaron las expectativas, con un crecimiento del +2,2% interanual, por encima del +0,5% esperado. Además, la inflación fue de +2,8% interanual, por debajo del +3% esperado, y de +0,4% mensual.

En Latinoamérica, el Banco de México tuvo su reunión de política monetaria, donde la entidad decidió recortar su tasa de interés de referencia hasta el 9%, por debajo del 9,5% previo. Además, México, Brasil y Chile reportaron sus niveles de desempleo. En México, fue de 2,5%, por debajo del 2,6% esperado, mientras que en Brasil fue de 6,8%, en línea con las expectativas. Por último, en Chile la medición superó el 8,2% esperado, situándose en 8,4%.

Uruguay

La atención de la semana respecto a datos estará en la publicación del Indicador Mensual de Actividad Económica de enero, el Intercambio comercial de bienes de febrero y la Encuesta de Expectativas Económicas y Expectativas de Inflación del mes de marzo. Por otro lado, el Banco Central licitará Letras Regulación Monetaria a plazos de 35, 91 y 371 días.

Los bonos soberanos en dólares vieron una caída semanal en sus precios y el rendimiento del bono a diez años se ubicó al 5,2% anual. Por otro lado, las tasas de corte de las Letras de Regulación Monetaria a 30 y 180 días fueron del 9,44% y 9,59% respectivamente. Por su parte, el tipo de cambio cerró en $42,1 por dólar, con una merma semanal del -0,3%.

Guillermo Tolosa asumió la presidencia del Banco Central (BCU) y destacó compromiso con el régimen de metas de inflación, la tasa de interés como herramienta y la libre flotación del tipo de cambio, con el objetivo de reducir la inflación al 4,5% anual y luego ajustar a niveles más bajos, en línea con los estándares internacionales. Por otro lado, el tipo de cambio real retrocedió -0,5 mensual en febrero.