Semanal de mercados

Informe Semanal de Mercados

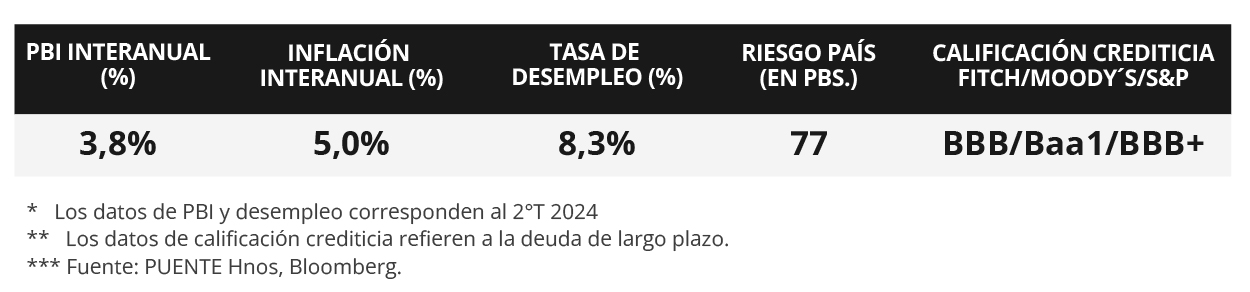

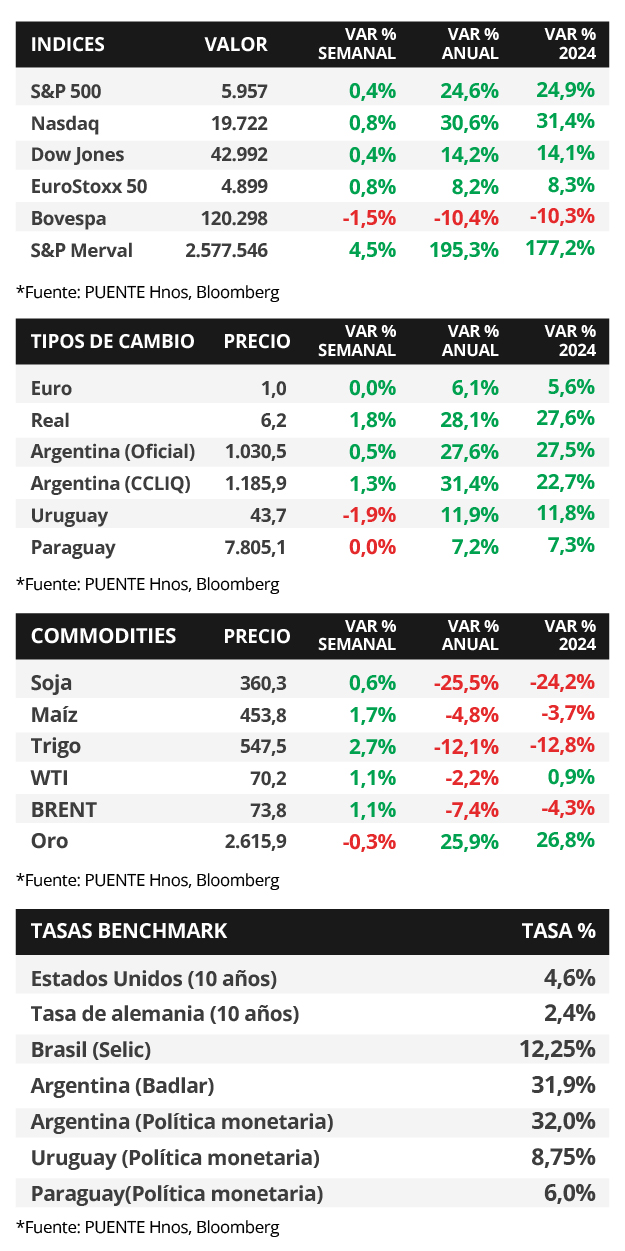

En una semana breve por las festividades de Navidad, los principales índices de acciones de Estados Unidos operaron al alza, destacando el Nasdaq con un +0,8%. Sin embargo, se mantuvieron por debajo de los máximos históricos alcanzados a mediados de mes. Cabe destacar que se conoció el índice de confianza del consumidor de diciembre, que resultó inferior a las expectativas, al anotar 104,7 puntos frente al esperado de 113,2 puntos. En otro orden, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, con el bono a 10 años alcanzando el 4,62%, exceptuando el bono a 1 año que se comprimió hasta 4,19%. De cara hacia adelante, y esperándose que la Reserva Federal (Fed) continúe flexibilizando la tasa de política monetaria (hoy en el rango de 4,25%-4,50%), pero a un ritmo más gradual al previsto meses atrás, se abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos menores a 5 años. De este modo, luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores con perfiles conservadores. En Uruguay, el Banco Central elevó la tasa de política monetaria (TPM) al 8,75%. Por otro lado, la actividad económica exhibió una expansión mensual durante octubre. Asimismo, las expectativas de inflación se ajustaron al alza para el cierre de 2024 y 2026. En la semana se espera por el balance comercial de noviembre y los reportes de deuda y balanza de pagos del tercer trimestre.

Monitor Semanal

Internacional

En una semana breve por las festividades de inicios de año, la atención en Estados Unidos y la Eurozona estará en la publicación de los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) -indicadores adelantados de actividad- del sector manufacturero correspondiente a diciembre. En Chile se conocerá la actividad económica de noviembre, estimándose un +1,6% interanual y las ventas minoristas de dicho mes. A su vez, en Brasil, México y China también se divulgarán los PMI´s manufactureros de diciembre.

En la semana, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, a excepción del bono a 1 año que cedió de 4,24% a 4,19%. En tanto, el de 3 años pasó de 4,31% a 4,36% y aquel a 10 años de 4,52% a 4,62%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) mostraron un rendimiento del 5,6% promedio.

En otro orden, los índices de acciones de Estados Unidos finalizaron positivos, destacándose el Nasdaq con +0,8%, seguidos por el Dow Jones y el S&P 500 (+0,4% cada uno). No obstante, se mantuvieron por debajo de los máximos históricos alcanzados a mediados de mes. Vale destacar que se conoció el dato de confianza del consumidor de diciembre elaborado por The Conference Board, que marcó 104,7 puntos, y resultó inferior a las expectativas (113,2 puntos).

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,86% y 6,05% a mediados de la semana previa, hasta el nivel actual de 6,95% y 6,13%, respectivamente.

Uruguay

La atención de la semana estará en la publicación de la Balanza de Pagos y de Deuda del tercer trimestre de 2024. Al mismo tiempo, se conocerán el Intercambio comercial de bienes de noviembre y el Financiamiento del Gobierno Central de septiembre. Por último, el Balance Monetario Consolidado de noviembre será difundido por el Banco Central.

El Banco Central del Uruguay decidió un incremento de +25 puntos básicos (pbs.) en la Tasa de Política Monetaria (TPM), fijándola en 8,75%. La decisión se fundamentó bajo el objetivo de que la inflación y sus expectativas converjan al +4,5% anual en el Horizonte de Política Monetaria (HPM) a 24 meses. Por otro lado, la encuesta de expectativas económicas elevó las proyecciones de inflación anual al +5,37% en 2024, al +5,75% en 2025 y +5,96% en 2026. El mismo patrón se vio reflejado en el tipo de cambio con cotizaciones de $46,09 por dólar para 2025 y de $48,11 por dólar para 2026.

Los bonos soberanos en dólares vieron una ligera caída en sus precios en torno al -0,3% en promedio. Por otro lado, las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria aumentaron y cerraron en 9,10% a 30 días, 9,37% a 90 días y 9,42% a 360 días. El tipo de cambio cerró la semana en $43,7 por dólar.