Semanal de mercados

Informe Semanal de Mercados

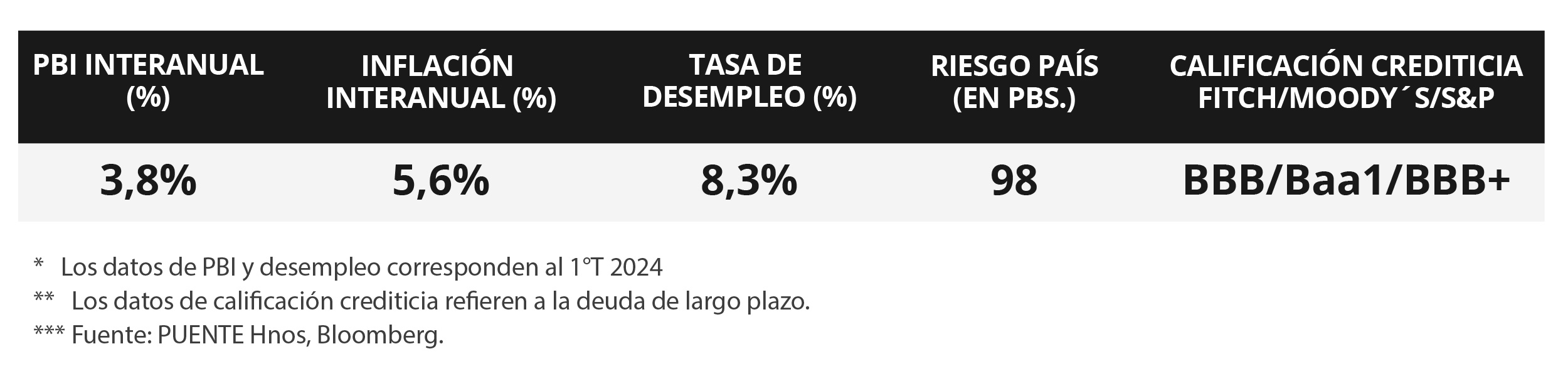

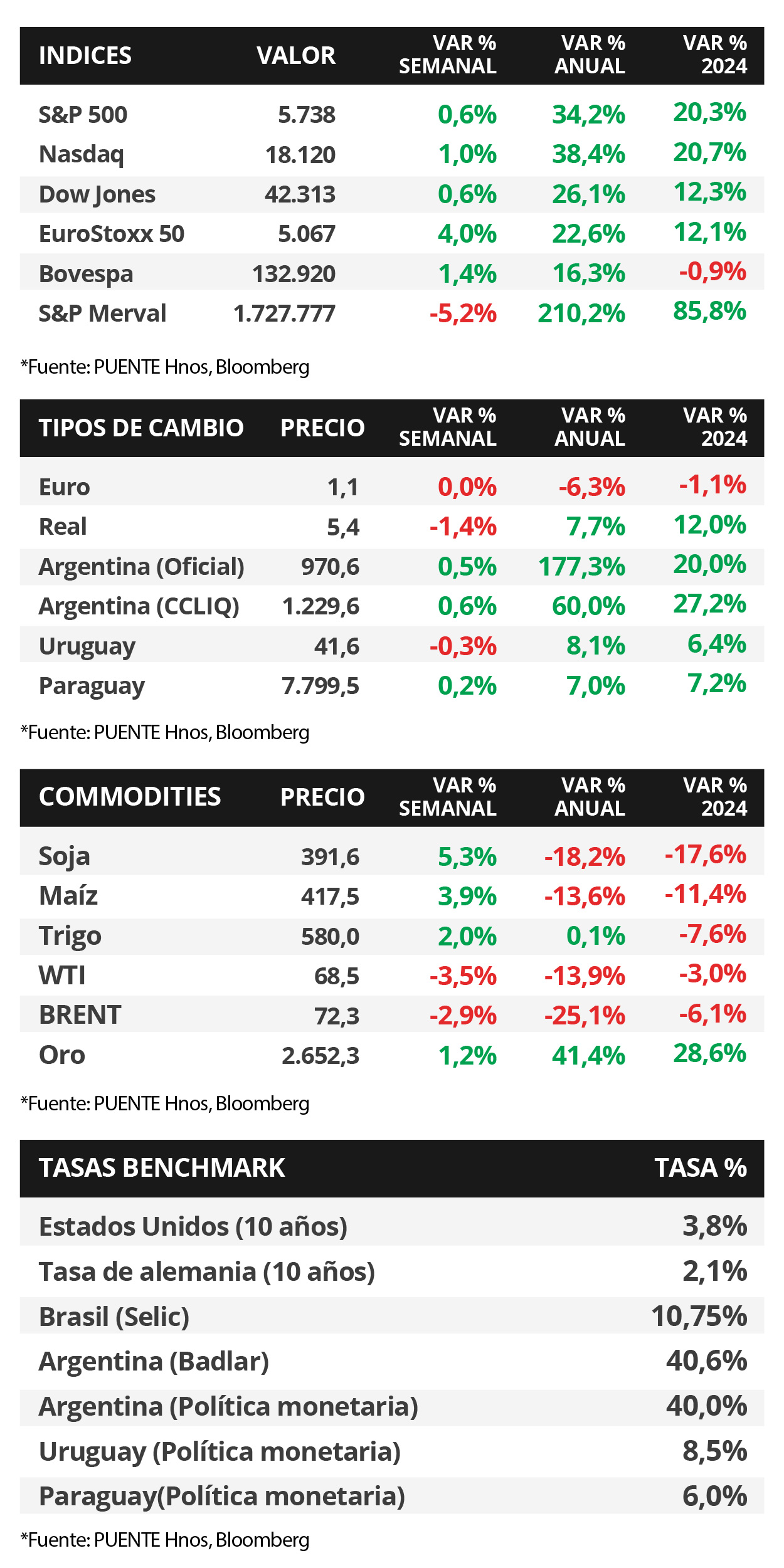

En Estados Unidos, el Producto Bruto Interno (PBI) del 2° trimestre creció un +3,0% anualizado de acuerdo a la estimación final, ligeramente por encima del +2,9% esperado y al +1,4% del trimestre previo. A su vez, el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y representa la medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- avanzó +2,7% interanual en agosto, en línea con lo esperado. En este contexto, los rendimientos de los bonos del Tesoro operaron mixtos en la semana, con los vencimientos cortos comprimiéndose y los tramos medio y largo de la curva ampliándose. Así, el bono a 1 año cerró en 3,92% y aquel a 10 años en 3,75%; mientras que los índices de acciones cerraron positivos, con el Dow Jones y el S&P 500 anotando nuevos máximos históricos (+0,6% en cada caso). Es importante destacar que, tal como ratificó la autoridad monetaria en la actualización de perspectivas económicas, es esperable un “aterrizaje suave” de la economía en 2024, con un menor ritmo de crecimiento y mayor nivel de desempleo. Por consiguiente, se prevé que la tasa de referencia (hoy en 5%) continúe bajando, aunque se mantendrá en niveles históricamente elevados. Por ende, los recortes adicionales previstos en la tasa de interés abren la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años. En este sentido, resulta propicio asegurar tasas elevadas hoy, siendo los vencimientos hasta 3 años la opción más conveniente para inversores conservadores, puesto que a medida la Fed convalide los recortes en la tasa de interés, los rendimientos serían menores a los actuales. En Uruguay, se mantuvieron sin cambios las proyecciones de inflación tanto para 2024 como para los próximos dos años. Asimismo, el consenso de analistas ajustó su estimación de crecimiento de la economía para este año al 3,0%. En la semana, se espera por el dato de inflación del mes de septiembre y el de actividad económica de julio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de la evolución del mercado laboral de septiembre, estimándose un desempleo del 4,2% y la creación de 140 mil nuevos puestos de trabajo. En otro orden, en la Eurozona se divulgará la inflación de septiembre, siendo los últimos registros alzas interanuales de +2,2% y de +2,8% en la medición sin alimentos ni combustibles. Por el lado de Latinoamérica, en Brasil se conocerán los Índices de Gerentes de Compras (PMI por siglas en inglés) sectoriales de septiembre, mientras que en Chile se publicará la actividad económica de agosto.

En Estados Unidos, el Producto Bruto Interno (PBI) del 2° trimestre creció a un ritmo del +3% anualizado, de acuerdo a la estimación final, ubicándose ligeramente por encima del +2,9% estimado por el consenso de analistas. A su vez, este desempeño más que duplica la tasa de expansión del 1° trimestre (+1,4%), disipando los temores de una eventual recesión.

A su vez, el índice de precios de gasto en consumo personal (PCE) -medida preferida por la Fed para decisiones de política monetaria- de agosto se ubicó por debajo de las expectativas en la mayoría de las mediciones. En concreto, anotó +0,1% mensual y +2,2% interanual, en tanto, la medición sin alimentos ni combustibles marcó +0,1% mensual y +2,7% interanual.

Con este panorama, los rendimientos de los bonos del Tesoro operaron mixtos en la semana, con los vencimientos cortos comprimiéndose ligeramente, y los tramos medio y largo de la curva ampliándose. De este modo, el bono a 1 año pasó de 3,93% a 3,92% y aquel a 10 años de 3,74% a 3,75%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,0% promedio. En otro orden, los índices de acciones finalizaron al alza, con el Nasdaq marcando un +1,0% semanal, y el Dow Jones y el S&P 500 alcanzando nuevos máximos históricos (+0,6% en cada caso).

El Banco Central de México recortó su tasa de política monetaria al 10,5% desde el 11,75% previo, en línea con la expectativa del consenso de analistas. La entidad destacó que si bien es necesario mantener una postura restrictiva, la evolución de la inflación y las expectativas inflacionarias hacia adelante ameritaban un alivio.

Uruguay

La atención de la semana estará en la publicación del Índice de Precios del Consumo (IPC) de septiembre. En ese sentido, el consenso de analistas estima una suba mensual del +0,4%. Por otro lado, se espera la difusión del Indicador Mensual de Actividad Económica de julio.

La Encuesta de Expectativas de Inflación de septiembre mantuvo prácticamente sin cambios las proyecciones del mes anterior. Por consiguiente, se espera una variación anual del IPC del +5,3% para 2024 y del +5,8% para 2025. Sin embargo, para el 2026 la suba esperada es del +5,7%. Mientras tanto, en el plano de la actividad económica, las proyecciones promedio son de un crecimiento del +3,0% para 2024 y del +2,5% para 2025 y 2026 respectivamente

Las tasas de corte de las licitaciones de última semana de Letras Regulación Monetaria cerraron en 8,93% a 30 días, 8,95% a 90 días y 8,95% a 360 días. Por consiguiente, hubo un aumento en las tasas promedio al pasar del 8,90% al 8,94%. Asimismo, la Tasa de Política Monetaria del Banco Central del Uruguay se mantiene en 8,50%