Semanal de mercados

Informe Semanal de Mercados

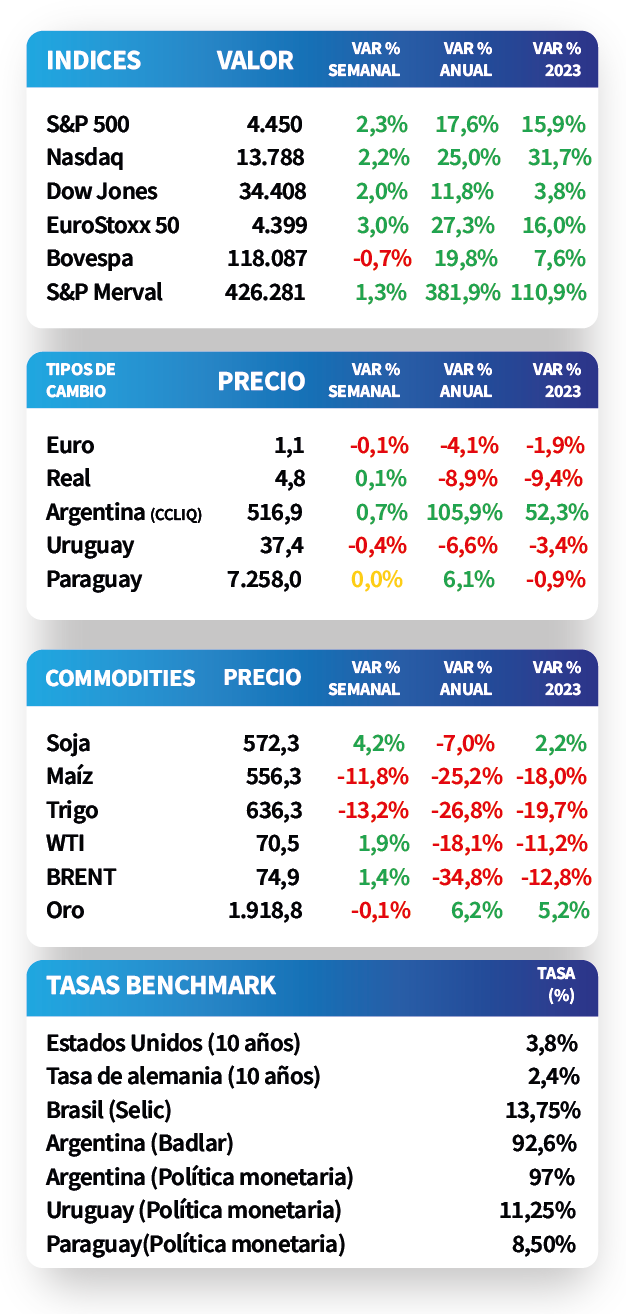

En Estados Unidos, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de EE.UU.) resultó de +4,6% interanual en mayo, en línea con lo esperado, confirmando el escenario de una suba de tasas en julio hasta 5,5%, descontada en un 80% de probabilidad en el mercado. En este contexto, los rendimientos de los bonos del Tesoro americano se elevaron en la semana, alcanzando el correspondiente a 1 año el 5,4%. Por su parte, en Brasil, el Banco Central elevó la proyección de crecimiento para este año, pero redujo la de inflación hasta el 5%. En Uruguay, el tipo de cambio se apreció un 3,5% en el mes, debido a una baja en la inflación de mayo y un mayor flujo de capitales externos hacia LRM.

Monitor Semanal

Internacional

En Estados Unidos, el índice de precios de gasto en consumo personal mostró una notable desaceleración en mayo y resultó inferior a las estimaciones, al subir +0,1% mensual y +3,8% interanual. No obstante, la medición que excluye alimentos y combustibles -medida preferida por la Reserva Federal para decisiones de política monetaria- avanzó +0,3% mensual y +4,6% anual. Tras conocerse el dato, la probabilidad descontada en el mercado de un nuevo incremento de 25 puntos básicos en la tasa de referencia en julio se ubica en el 80%.

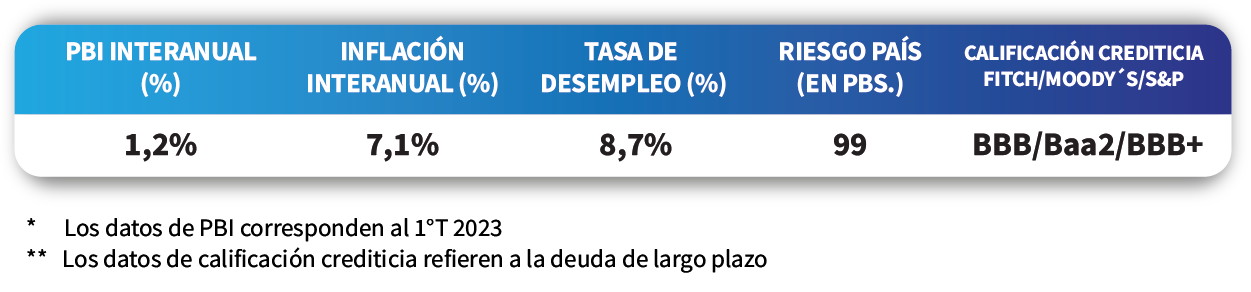

Por su parte, el Producto Bruto Interno creció a una tasa anualizada del +2% en el primer trimestre del año, superando ampliamente las estimaciones preliminares y el +1,4% esperado por analistas. En la comparación trimestral avanzó un +0,5%, de acuerdo a la proyección final.

En un contexto donde los datos evidencian la fortaleza de la economía y disipan temores de una eventual recesión, el bono del Tesoro americano con vencimiento a 2 años incrementó su rendimiento hasta el 4,9%, mientras que aquel con plazo a 10 años cerró en 3,8%. Asimismo, los índices de acciones finalizaron la semana con un aumento promedio de +2,2%.

Regional

En Brasil, la inflación de mediados de junio continuó desacelerándose, al subir un +0,04% mensual y +3,4% interanual. No obstante, el índice Bovespa cerró con una baja de -0,6%. En este sentido, vale destacar que el Banco Central elevó su proyección de crecimiento hasta el +2% para este año y redujo la de inflación desde el 5,8% en marzo hasta el +5%.

En México, el índice de acciones de referencia no mostró cambios en la jornada en la que se difundió que la actividad económica de abril superó las expectativas del mercado, al avanzar +0,8% mensual y +2,5% interanual. En tanto, la tasa de desempleo se situó en 3% en mayo, el registro más elevado del año.

En un escenario donde la expectativa de que la Fed eleve la tasa de referencia en julio se ubica en el 80% tras los buenos resultados económicos, los rendimientos de los bonos soberanos a 10 años en Brasil y México pasaron de 6,17% y 5,48% posterior al último encuentro de la entidad en junio, hasta el nivel actual de 6,23% y 5,54%, respectivamente.

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 11,08% a 30 días, 11,04% a 90 días y 10,82% a 360 días. Estos niveles lucen atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años, a instancias de que la política monetaria empieza a ser menos restrictiva.

Un hecho que vale destacar es que el tipo de cambio mostró una apreciación de 3,5% en junio, explicado por la desaceleración de la inflación en mayo, que llevó a que se ajustara a 6,95% la proyección de 2023, y el mayor flujo de capitales externos hacia LRM. Si bien en julio se espera un recorte en la tasa de interés de 25 puntos básicos, en el año la cotización del peso uruguayo viene mostrando un comportamiento similar a las monedas de la región.