Semanal de mercados

Informe Semanal de Mercados

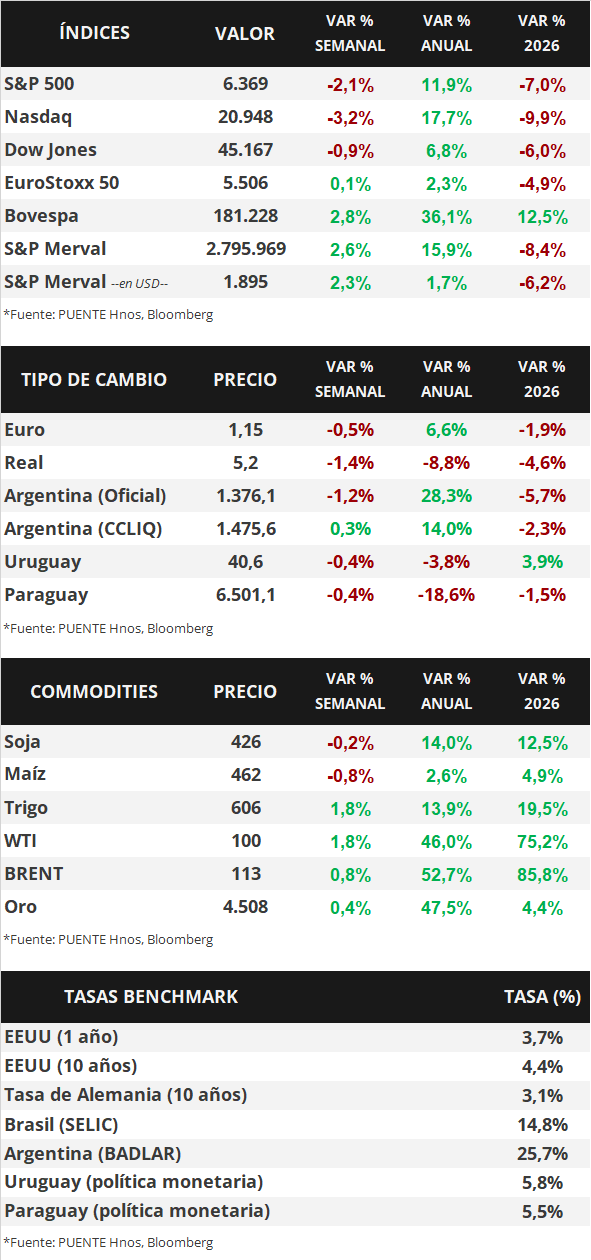

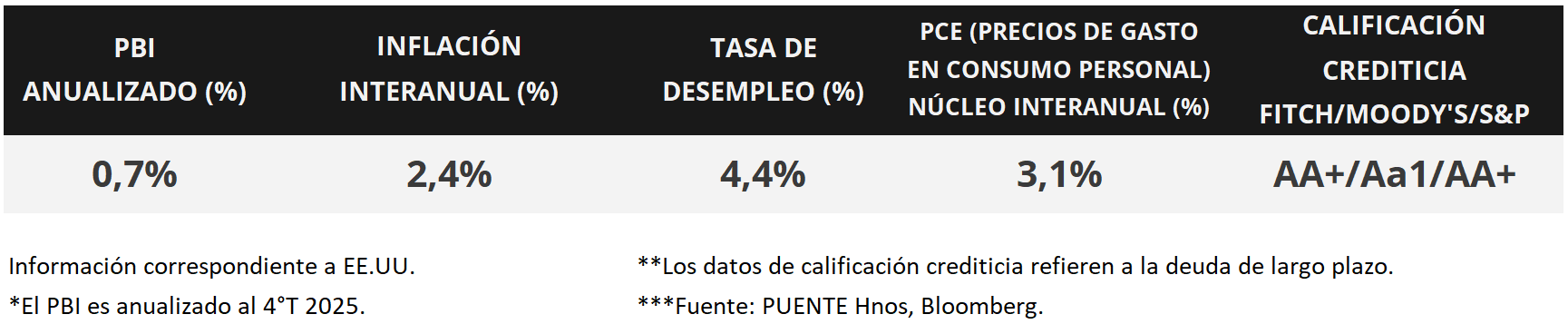

En Estados Unidos, los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) -que representan indicadores adelantados de actividad- sectoriales de marzo resultaron superiores a los 50 puntos. Es importante destacar que dicho umbral separa la expansión de la contracción económica. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, a excepción del bono a 1 año que se comprimió levemente hasta 3,74%, mientras que aquel a 10 años se amplió hasta 4,43%. Esta semana, la atención estará centrada en los datos del mercado laboral de marzo, proyectándose la creación de 60 mil nuevos puestos de trabajo y una tasa de desempleo en 4,4%, en tanto se aguardan definiciones sobre el conflicto en Medio Oriente. Dado que los riesgos inflacionarios son persistentes, es esperable que la tasa de interés permanezca elevada en términos históricos, aun cuando la autoridad monetaria estima un nuevo recorte en la tasa de interés (hoy en 3,75%) en el año. En este entorno, luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de empleo de marzo, proyectándose la creación de 60 mil nuevos puestos de trabajo y la tasa de desempleo en 4,4%. Asimismo, se conocerá la evolución de las ventas minoristas -indicador proxy de actividad- de febrero, mientras que en el frente geopolítico se aguarda una resolución al conflicto en Medio Oriente. En la Eurozona se divulgará la inflación preliminar de marzo, estimándose un alza interanual de +2,7% y de +2,3% en la medición que excluye alimentos y energía (núcleo), en tanto que en el Reino Unido se publicará el dato final del Producto Bruto Interno (PBI) del 4° trimestre, siendo la expectativa un crecimiento del +1,0% interanual.

En Estados Unidos, los datos preliminares de los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) sectoriales de marzo se ubicaron por encima de los 50 puntos, que es el umbral que separa la expansión y la contracción de la actividad. Así, el sector manufacturero marcó 52,4 puntos, el de servicios anotó 51,1 y el compuesto 51,4 puntos.

En este entorno, los rendimientos de los bonos del Tesoro americano registraron ampliaciones en la mayoría de los vencimientos, a excepción del bono a 1 año que pasó de 3,79% a 3,74%. Por su parte, el de 3 años pasó de 3,90% a 3,93% y el de 10 años de 4,38% a 4,43%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,7%. En lo que respecta a los principales índices de acciones de Estados Unidos, operaron a la baja, siendo el Dow Jones el que presentó la menor merma (-0,9% semanal).

En Latinoamérica, el Banco Central de Chile mantuvo inalterada su tasa de política monetaria en el nivel de 4,5%, acorde a lo esperado. Por el contrario, en México, la autoridad monetaria optó por un recorte de un cuarto de punto porcentual hasta el 6,75% frente a la expectativa del consenso de analistas que estimaba que no se modificara. Con este panorama, el tipo de cambio chileno cedió -1,1%, mientras que el peso mexicano avanzó +1,2% semanal.

Uruguay

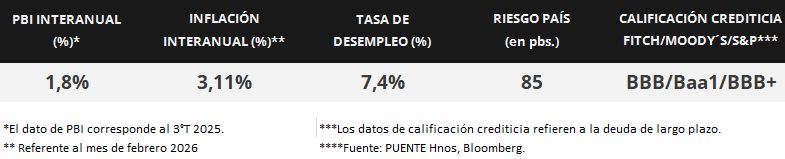

Durante la semana, el mercado local estuvo marcado por un contexto de señales mixtas en crecimiento y actividad, con un PIB que creció 1,8% en 2025, con desaceleración en algunos sectores y perspectivas más acotadas hacia adelante. A nivel internacional, se ajustaron a la baja las proyecciones de crecimiento, lo que refuerza un escenario externo más desafiante, mientras que a nivel local comienzan a evidenciarse signos de mayor fragilidad en el tejido empresarial.

En el mercado cambiario, el dólar se mantuvo firme por encima de los $40, con movimientos acotados pero consolidando la suba de las últimas semanas, en línea con el fortalecimiento global de la divisa. En paralelo, las tasas en pesos se mantuvieron relativamente estables en torno a 5,9%-6%, con buena demanda en las licitaciones del BCU y también interés en instrumentos a mayor plazo, reflejando atractivo en términos de rendimiento real.

Por último, continuó la estrategia de financiamiento en moneda local tanto del gobierno como de emisores corporativos, destacándose nuevas colocaciones de deuda y el regreso de empresas públicas al mercado de capitales. En este contexto, el escenario local combina inflación contenida, tasas reales positivas y un crecimiento económico moderado, con desafíos estructurales hacia adelante pero con estabilidad en los principales fundamentos macro.