Semanal de mercados

Informe Semanal de Mercados

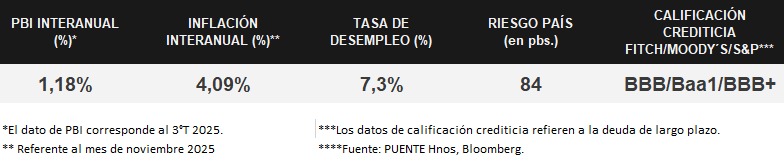

En Estados Unidos, el Producto Bruto Interno (PBI) del 3° trimestre arrojó un crecimiento de +4,3% anualizado, representando el mejor desempeño en dos años, y superando la expectativa del consenso de analistas de +3,3%, de acuerdo a la primera de las tres estimaciones. En una semana nuevamente corta por la celebración de Año Nuevo, el foco de atención estará en la publicación de las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se decidió un recorte en la tasa de interés hasta el 3,75%. En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró resultados mixtos, con el bono a 1 año en 3,48% y aquel a 10 años en 4,13%. Con la tasa de referencia manteniéndose elevada en términos históricos, y con la expectativa de un único recorte para el próximo año, es posible obtener rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la publicación de las actas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se redujo la tasa de referencia hasta el rango entre 3,5%-3,75%. Asimismo se divulgará el Índice de Gerentes de Compras (PMI’s por sus siglas en inglés) manufacturero de diciembre, elaborado por S&P Global, para Estados Unidos, Eurozona y Reino Unido. Vale destacar que este índice es un indicador adelantado de actividad, cuya medición por encima de 50 puntos supone expansión, y una inferior a dicho umbral contracción de la actividad.

En Estados Unidos, el PBI del 3° trimestre se expandió a un ritmo de +4,3% anualizado, de acuerdo a la primera de las tres estimaciones que se realizan. Este desempeño se ubicó por encima del +3,3% esperado por el consenso de analistas, y representó la mayor tasa de crecimiento de la actividad de los últimos dos años.

Por otro lado, se conoció la evolución de la producción industrial de noviembre, que anotó un +2,5% interanual, el mejor registro en el año, y un +0,2% en la comparación mensual. En tanto, el índice de Confianza del Consumidor de diciembre elaborado por The Conference Board marcó 89,1 puntos, inferior a lo proyectado, pero superando el desempeño de noviembre.

En este escenario, la curva de rendimientos de los bonos del Tesoro americano mostró comportamientos dispares, con el bono a 1 año pasando de 3,50% a 3,48%, el de 3 años de 3,52% a 3,53% y el de 10 años de 4,15% a 4,13%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,3%. En otro orden, los índices de acciones operaron al alza en una semana corta, destacando el S&P 500 con un +1,4%.

En Reino Unido también se publicó el PBI del 3° trimestre, que anotó un incremento de +1,3% interanual y +0,1% trimestral, en línea con las estimaciones. En este entorno, la libra esterlina subió +0,9% en la semana hasta los 1,35 dólares por libra.

Uruguay

Durante la última semana, el foco estuvo puesto en la política monetaria y en la intensa actividad del mercado de deuda en pesos y en Unidades Indexadas. El Banco Central del Uruguay redujo la Tasa de Política Monetaria en 50 puntos básicos, ubicándola en 7,5%, decisión adoptada por unanimidad y respaldada por una revisión a la baja de sus proyecciones de inflación de corto plazo. En este contexto, las expectativas inflacionarias se mantuvieron ancladas: la inflación esperada a 12 meses se ubicó en torno al 4,6%, mientras que para 2026 y 2027 las proyecciones se mantienen entre 4,5% y 4,7%.

En el mercado monetario, el BCU sostuvo un activo calendario de licitaciones de Letras de Regulación Monetaria, con tasas coherentes con el nuevo nivel de la TPM. Durante la semana se adjudicaron LRM a 28 días al 7,80%, a 89 días al 7,54%, y a 360 días al 7,59%, con montos relevantes y una demanda sostenida.

En el mercado de deuda en Unidades Indexadas, se destacó la emisión de la Nota del Tesoro Serie 32 a 12 años de plazo, con una adjudicación de 165 millones de UI, por encima del monto inicialmente ofrecido. El precio de corte se ubicó en 101,2 y el rendimiento real en torno a 2,97%. En el plano corporativo y real, los datos del INE mostraron que la cantidad de empresas activas creció 4,26% interanual en el tercer trimestre, mientras que en el mercado laboral se crearon 26.000 empleos en 2025, aunque persisten elevados niveles de informalidad, especialmente en el interior del país.

En el mercado cambiario, el dólar mostró leves oscilaciones diarias y cerró la semana en torno a $39,1 por dólar. A pesar de algunas subas puntuales, la moneda mantiene una depreciación cercana al 11% en lo que va del año. De cara a los próximos días, el mercado seguirá de cerca la continuidad del ciclo de licitaciones del BCU, la transmisión de la baja de la TPM a la curva en pesos y la evolución de las expectativas macroeconómicas en un contexto de inflación contenida y crecimiento moderado.