Semanal de mercados

Informe Semanal de Mercados

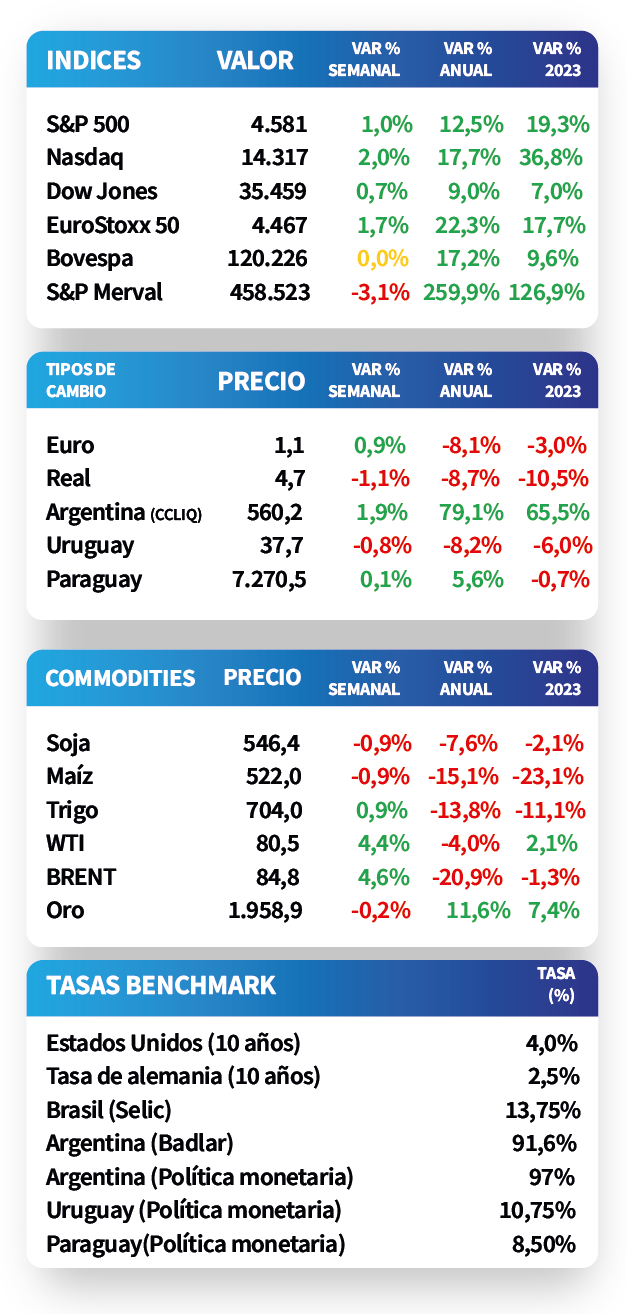

En Estados Unidos, la Reserva Federal (Fed) incrementó la tasa interés de referencia hasta 5,5%, en línea con las expectativas. A su vez, el Producto Bruto Interno (PBI) del segundo trimestre mostró un crecimiento del +2,4% anualizado, superando el +1,8% esperado por el consenso de analistas. En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana, alcanzando el correspondiente a 1 año el 5,4% y a 2 años el 4,9%. Por su parte, en México la actividad económica se incrementó un +4,3% interanual, por encima de lo estimado por el mercado. En Uruguay, las tasas de corte de las Letras de Regulación Monetaria se ubicaron en 10,88%, 10,52% y 10,09% a 30, 90 y 360 días, respectivamente, destacándose la mejora evidenciada en la correspondiente a 30 días frente a la semana previa.

Monitor Semanal

Internacional

La Reserva Federal de Estados Unidos (Fed) elevó la tasa de interés en 25 puntos básicos hasta un rango entre 5,25% - 5,50%, en línea con las expectativas, sustentado sobre la performance mejor a la esperada de los principales agregados macroeconómicos. En este sentido, los rendimientos de bonos del Tesoro americano se ampliaron a lo largo de toda la curva durante la semana, alcanzando el correspondiente a 1 año el 5,4%, el de 2 años el 4,9% y a 10 años el 4%. En tanto, las acciones finalizaron con una alza de +1,2% promedio semanal.

Por su parte, el Producto Bruto Interno (PBI) creció a una tasa anualizada de 2,4% en el segundo trimestre del año, superando el registro del trimestre anterior y sorprendiendo al mercado, que proyectaba un +1,8%. Asimismo, el índice de precios de gasto en consumo personal (PCE) de junio subió un 0,2% mensual y 3% anual; mientras que la medición que excluye alimentos y energía -medida de inflación preferida por la Fed para decisiones de política monetaria- avanzó +0,2% mensual y 4,1% anual, ralentizándose frente al mes anterior.

El Banco Central Europeo (BCE) incrementó en un cuarto de punto porcentual la tasa de referencia hasta el 4,25%, tal como esperaba el consenso de analistas. La autoridad monetaria fundamentó su decisión sobre la previsión de que la inflación continuará en niveles elevados por un tiempo prolongado. En este contexto, el índice Eurostoxx 50 avanzó un +2,3%.

En relación a los resultados corporativos del segundo trimestre, del 51% de las compañías del S&P 500 que reportaron hasta el momento, el 80% superó las expectativas de ganancias y el 64% de ellas estuvo por encima de lo esperado en ingresos. En el promedio ponderado, las ganancias cedieron -7,3% frente al segundo trimestre de 2022, siendo la expectativa del -7%.

Regional

En México, la actividad económica de mayo no registró cambios a nivel mensual, ralentizándose frente a abril y por debajo del +0,4% estimado por los analistas. Por su parte, la comparación interanual superó las expectativas, al incrementarse un +4,3%. De este modo, el índice de acciones de referencia reaccionó positivamente, al subir +1% durante la jornada.

Respecto al desempeño de la deuda latinoamericana, una vez conocida la decisión de la Fed, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,17% y 5,48% hasta el nivel actual de 6,08% y 5,60%, respectivamente. Es importante destacar que los precios de los bonos brasileños finalizaron con una mejora del +0,2% promedio en la semana, mientras que los mexicanos registraron un descenso del -0,4%.

En Brasil, la inflación de mediados de julio continuó desacelerándose, al contraerse un -0,1% frente a la quincena anterior; en tanto, alcanzó el +3,2% a nivel interanual. Tras conocerse el dato mejor a las expectativas (-0,01% mensual y +3,3% interanual), el índice de acciones Bovespa finalizó la rueda con un mejora del +0,6%.

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 10,88% a 30 días, 10,52% a 90 días y 10,09% a 360 días. Pese a que el rendimiento a 30 días subió respecto a la semana previa, los restantes continuaron reduciéndose como consecuencia de la desaceleración en la inflación y la postura más laxa por parte del Banco Central, por lo cual estos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Los precios de los bonos soberanos en dólares operaron a la baja, acompañando la tendencia mundial ante el incremento en la tasa de interés de la Fed. De este modo, los retrocesos más pronunciados se observaron en el tramo largo de la curva, destacándose los Globales con vencimiento al 2045, 2050 y 2055, con un -0,6% en cada caso.

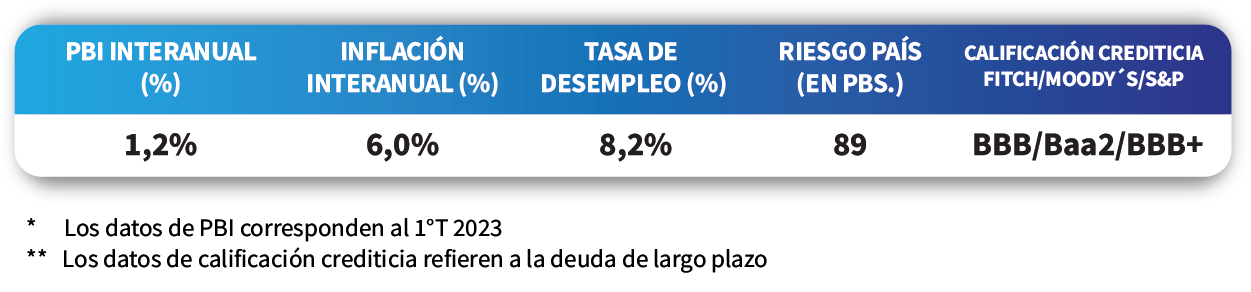

La tasa de desempleo se ubicó en 8,2% en junio, retrocediendo 0,5 puntos porcentuales respecto al valor registrado en mayo. De este modo, representa el menor valor de los últimos cuatro meses.