Semanal de mercados

Informe Semanal de Mercados

Los datos más importantes a tener en cuenta la próxima semana serán los relacionados al mercado laboral de marzo, siendo la expectativa un desempleo del 3,8% (por debajo del desempeño de febrero) y la creación de 216 mil puestos de trabajo. Por su parte, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos durante la semana, a excepción del bono a 1 año que subió a 4,99%. Así, el de 3 años cerró en 4,36% y el de 10 años en 4,19%. A nivel regional, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México mostraron ligeras subas hasta 6,10% y 5,54%, respectivamente. En Uruguay, a la espera del dato de inflación de marzo previo a la reunión de abril de política monetaria del Banco Central, las tasas de corte de las Letras de Regulación Monetaria (LRM) a 30, 90 y 360 días mantuvieron la tendencia bajista, en línea con lo esperado, acumulando en lo que va del año mermas de -22, -16 y -34 puntos básicos, respectivamente.

Monitor Semanal

Internacional

La atención al cierre de esta semana estará en el dato de la inflación PCE de febrero, que mide el gasto en consumo personal y es la referencia de la Reserva Federal para decisiones de política monetaria- para el cual se espera un +2,8% interanual en la medición núcleo (sin alimentos ni combustibles). En tanto, la semana siguiente se conocerá la evolución del mercado laboral de marzo, estimándose un desempleo del 3,8% y la creación de 216 mil nuevos puestos de trabajo. En la Eurozona se divulgará la inflación de marzo, esperándose incrementos interanuales de +2,6% y de +3% en la núcleo, y las ventas minoristas de febrero.

En Estados Unidos, las órdenes de bienes durables -indicador proxy de actividad económica- registró alzas mensuales de +1,4% y de +0,5% en la medición subyacente, por encima de las proyecciones (+1% y +0,4%, respectivamente).

Es importante resaltar que, con resultados económicos mejores a los esperados y ante declaraciones de miembros de la Fed reiterando la postura de cautela en el inicio del ciclo de suavización de la política monetaria, la probabilidad implícita en los futuros de la tasa de la Fed del primer recorte de un cuarto de punto porcentual en junio pasó de 69% a finales de la semana pasada al 63% actual.

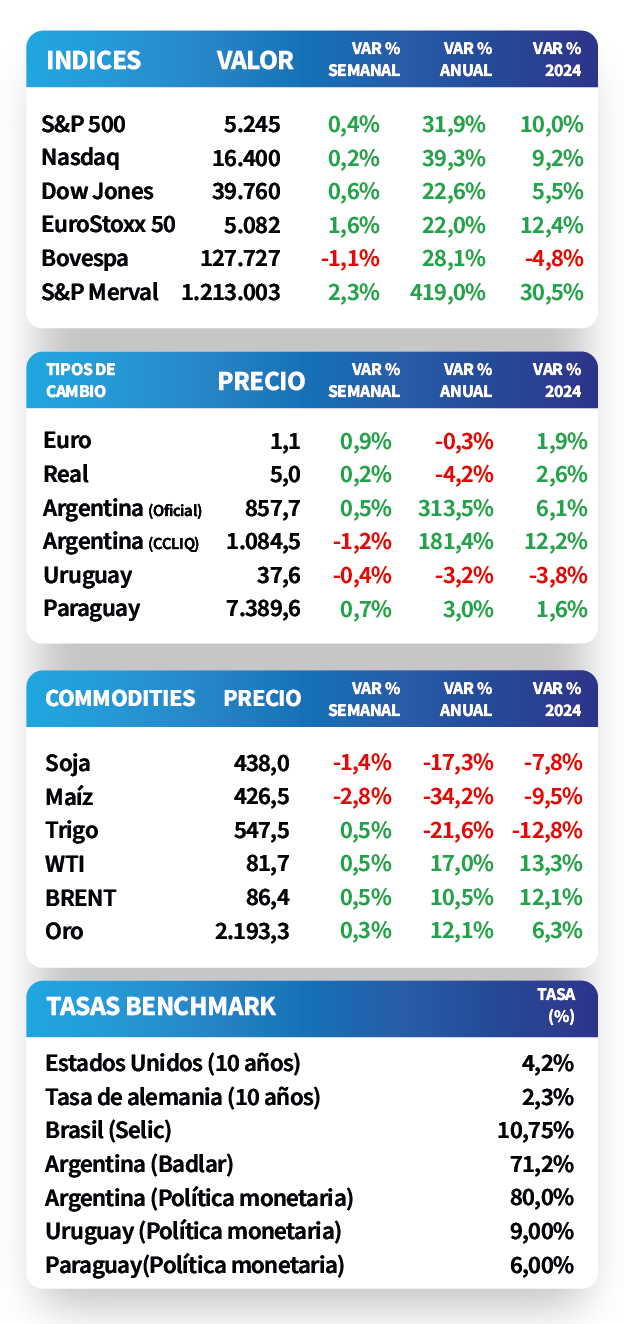

En este contexto, los rendimientos de los bonos del Tesoro americano operaron negativos durante la semana en la mayoría de los vencimientos, a excepción del tramo a 1 año. Así, el de 1 año pasó de 4,98% a 4,99%, el de 3 años de 4,39% a 4,36% y el correspondiente a 10 años desde 4,27% a 4,19%. Por su parte, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,4%. En otro orden, los índices de acciones operaron positivos, destacando el Dow Jones con un avance de +0,6%, seguido por el S&P 500 (+0,4%).

Regional

La semana siguiente, el foco de atención en Brasil y México estará en los datos de Índices de Gerentes de Compras (PMI en inglés) -como proxy de actividad- sectoriales de marzo. En tanto, en Brasil se conocerá la producción industrial de febrero y la balanza comercial de marzo; mientras que en México se divulgarán las actas de la última reunión de política monetaria. A su vez, en Chile se difundirá la actividad económica de febrero, siendo el último registró un +1,7% interanual.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,05% y 5,51% a finales de la semana previa, hasta el nivel actual de 6,10% y 5,54%, respectivamente.

En Brasil, la inflación de la primera quincena de marzo avanzó +0,4% frente al período previo, y un +4,15% interanual, desacelerándose respecto a febrero. Cabe remarcar que ambos resultados superaron las estimaciones, que se ubicaban en +0,3% y +4,1%, respectivamente. En este contexto, el tipo de cambio subió +0,2% hasta 5 reales por dólar.

Por otro lado, en México la balanza comercial de febrero registró un déficit de USD 585 millones, lo que implicó una baja de -69% interanual. Esto correspondió al incremento superior de las exportaciones por sobre las importaciones, que marcaron +13% y +9,7% interanual, respectivamente. Así, el índice de acciones cerró con un alza de +1,3%.

Uruguay

La atención de la próxima semana estará focalizada en la publicación de la inflación de marzo, siendo el registro previo un alza de +4,7% interanual. Además, se conocerán las encuestas de Expectativas de Inflación, Expectativas Económicas, y Expectativas Empresariales de marzo, el desempleo de febrero y la evolución de la actividad económica de enero.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,01% a 30 días, 9,14% a 90 días y 9,05% a 360 días. En el año las tasas acumulan mermas -22, -16 y -34 puntos básicos, respectivamente, siendo la expectativa que continúen con esta dinámica, al compás de la flexibilización en la tasa de política monetaria (9% actual). Estos niveles siguen siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Los precios de los bonos en pesos a tasa fija operaron estables durante la semana, con toma de ganancias en este segmento dada la baja en el tipo de cambio (-4,2% en el último mes). Así, el rendimiento del bono de referencia a 10 años se ubicó en 9%.