Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- resultó acorde a las expectativas, al anotar +2,7% en octubre y +2,8% en noviembre, tanto en medición tradicional como en la que excluye alimentos y combustibles (núcleo). Por otro lado, el Producto Bruto Interno (PBI) del 3° trimestre sorprendió con un +4,4% anualizado, superando lo esperado y representando el mejor desempeño de los últimos dos años. Esta semana, el foco estará en la decisión de política monetaria de la Fed, siendo la expectativa que la tasa de interés de referencia se mantenga en el rango actual de 3,50%-3,75%; mientras que 5 de las “7 Magníficas” presentarán los resultados corporativos del 4° trimestre. En este entorno, los rendimientos de los bonos del Tesoro americano presentaron ligeros cambios en la semana, con el bono a 1 año finalizando en 3,52% y aquel a 10 años en 4,23%. Con la perspectiva de al menos un recorte este año en la tasa de referencia, pero manteniéndose en niveles elevados históricamente, luce apropiado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión (evitando el riesgo de reinversión, es decir, conseguir un retorno más bajo al momento de reinvertir la ganancia obtenida), siendo adecuado posicionarse en tramos hasta 3 años de duración para perfiles conservadores y hasta 5 años para moderados.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la primera reunión de política monetaria del año de la Fed, siendo la expectativa que la tasa de referencia se mantenga en el rango actual de 3,5%-3,75%. En paralelo, continúa la temporada de resultados empresariales del 4° trimestre de 2025, donde se conocerán los balances de 5 de las “7 Magníficas”. En la Eurozona se divulgará el PBI del 4° trimestre, para el cual se estima un alza de +1,3% interanual. Por el lado de Latinoamérica, también habrá decisiones sobre el sendero de la tasa de interés en Brasil y Chile, previéndose que no haya modificaciones en sus niveles actuales de 15% y 4,5%, respectivamente. En México, también se dará a conocer el PBI del último trimestre de 2025.

En Estados Unidos, la inflación PCE -referencia de la Fed para decisiones de política monetaria- de octubre y noviembre resultó en línea con lo esperado por el consenso de analistas. En concreto, avanzó +2,7% en octubre y +2,8% en noviembre, tanto en la medición tradicional como en la núcleo; mientras que a nivel mensual anotó +0,2% en todos los casos.

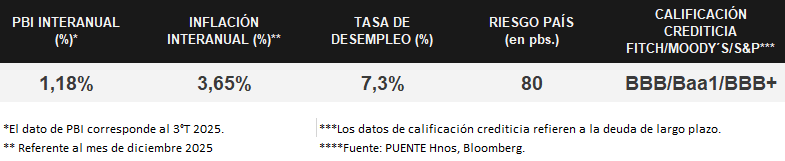

En términos de actividad, el PBI del 3° trimestre de 2025 se expandió un +4,4% anualizado, superando la expectativa de +4,3%, de acuerdo a la segunda estimación oficial. Este desempeño es el más elevado de los últimos dos años, explicado por un repunte en la inversión, el gasto público y las exportaciones, que se suma al incremento del consumo.

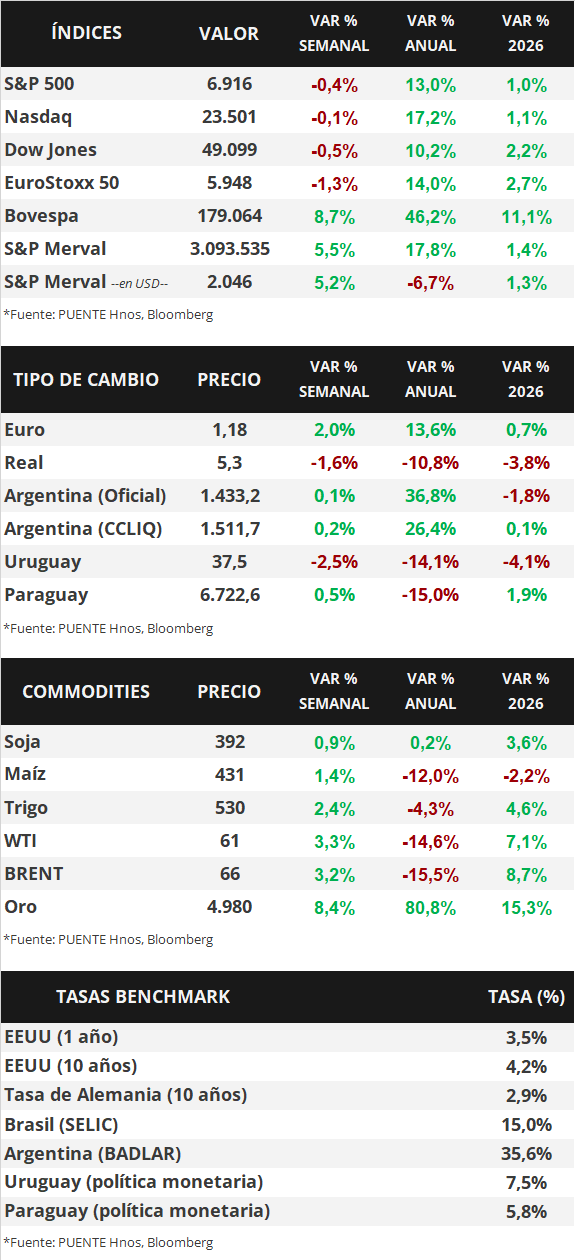

En este panorama, los rendimientos de los bonos del Tesoro americano operaron mixtos, presentando leves cambios en la semana. El bono a 1 año pasó de 3,53% a 3,52%, el de 3 años de 3,65% a 3,66% y el de 10 años de 4,22% a 4,23%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En el segmento de acciones, los principales índices de Estados Unidos cerraron con ligeras bajas, siendo el Nasdaq el menos afectado (-0,1%).

Con la temporada de resultados corporativos del 4° trimestre de 2025 en curso, Netflix, 3M e Intel informaron ganancias por acción (BPA) e ingresos por encima de los esperados; mientras que Procter & Gamble solo superó la proyección de BPA pero no de ingresos. En tanto, Johnson & Johnson presentó ingresos superiores a las estimaciones y BPA acorde a lo previsto. Esta semana, la atención estará puesta en los balances de 5 de las 7 Magníficas: Microsoft, Meta Platforms, Apple, Amazon y Tesla. A su vez, estarán los informes de AT&T, IBM, Progressive, Starbucks, Visa, Mastercard, American Express, Verizon, Caterpillar, Blackstone, Lockheed Martin y Colgate - Palmolive, entre las compañías más destacadas.

En la Eurozona, la inflación de diciembre anotó alzas interanuales de +1,9% anual, frente al +2,0% proyectado, y de +2,3% en la medición núcleo, desacelerándose frente a los registros de noviembre. En la comparación mensual, ambas mediciones reflejaron una suba de +0,2%, acorde a lo esperado. En este entorno, el euro subió +2,0% semanal hasta 1,18 dólares por euro, a la vez que el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 2,91%.

Finalmente, el Banco Central de Japón mantuvo inalterada su tasa de política monetaria en el 0,75%, el nivel más elevado en tres décadas. Adicionalmente, elevó sus estimaciones de inflación núcleo (+3,0% anual para 2025 y +2,2% en 2026), anticipando que continuaría endureciendo el costo del financiamiento en caso de que las mismas se materialicen.

Uruguay

Durante la semana, los indicadores de actividad y precios mostraron señales de moderación. La producción industrial se mantuvo prácticamente estable en noviembre, afectada principalmente por la caída en la fabricación de pasta de celulosa por paradas de mantenimiento, mientras que el Índice de Precios al Productor registró en diciembre una variación mensual de -0,58%, con descensos tanto en plaza como en exportaciones, reforzando el escenario de presiones inflacionarias contenidas a nivel mayorista.

En el plano fiscal y de energía, la recaudación total de 2025 alcanzó $698.365 millones, con un crecimiento real interanual de 1,8%, impulsada por impuestos al consumo y a la renta, en contraste con una caída real en los impuestos a la propiedad. Por su parte, un informe del CEPP estimó que los consumidores pagaron USD 89 millones por encima del Precio de Paridad de Importación en combustibles entre marzo y diciembre, reflejando la brecha entre precios internacionales y domésticos.

En el mercado financiero, el BCU sostuvo un calendario activo de licitaciones de Letras de Regulación Monetaria, con tasas en descenso, y se destacó la colocación de la Nota del Tesoro Serie 13 a 5 años con un rendimiento de 7,32%. De cara a la semana en curso, el BCU y el MEF buscarán colocar $25.884 millones, incluyendo la reapertura de la Nota del Tesoro en Unidades Indexadas Serie 32, mientras que el dólar cerró en $38,415, acumulando una caída semanal de 0,5%.