Semanal de mercados

Informe Semanal de Mercados

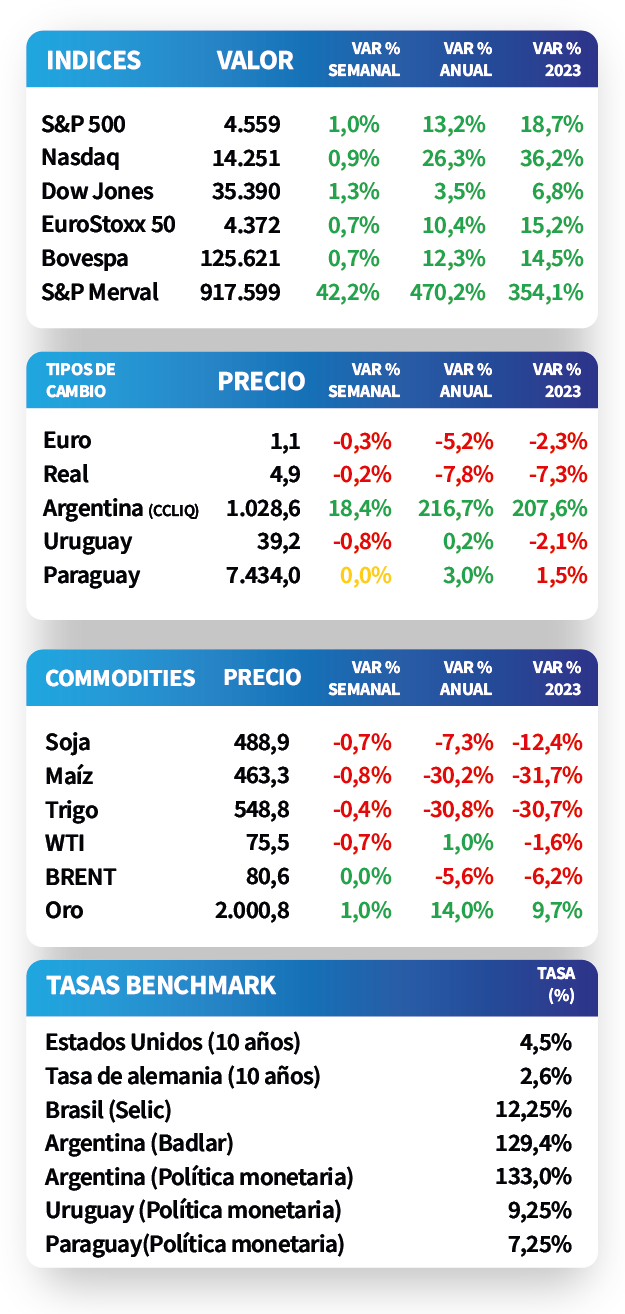

La Reserva Federal de Estados Unidos (Fed) remarcó que existen bajas probabilidades de un recorte en la tasa de interés de referencia en el corto plazo, puesto que la inflación persiste por encima del objetivo estipulado. En este sentido, en la semana los rendimientos de los bonos del Tesoro americano cerraron con ampliaciones a lo largo de todos los vencimientos. Así, el de 1 año se ubicó en 5,26%, el de 3 años en 4,66% y el de 10 años en 4,47%. Sin embargo, no se han modificado las expectativas de los analistas sobre las potenciales bajas en la tasa de referencia el año que viene. Por su parte, en México, el PBI del tercer trimestre creció +3,3% interanual, en línea con lo estimado; mientras que la inflación de mediados de mes se aceleró +0,6% frente a la quincena previa, el mayor registro desde finales de 2021. En Uruguay, las tasas de corte de las Letras de Regulación Monetaria se ubicaron en 9,64%, 9,65% y 9,65% a 30, 90 y 360 días, respectivamente.

Monitor Semanal

Internacional

Las minutas de la última reunión de política monetaria de la Reserva Federal de Estados Unidos (Fed) revelaron que existen bajas probabilidades de un recorte en la tasa de referencia en el corto plazo, dado que la inflación continúa por encima del objetivo del 2%. Adicionalmente, remarcaron que el aumento en los rendimientos de los bonos del Tesoro a largo plazo puede tener implicancias en el rumbo de la política monetaria, por ende, seguirán monitoreando de cerca la evolución macroeconómica y financiera para futuras decisiones.

En este contexto, los rendimientos de los bonos del Tesoro americano cerraron la semana con ampliaciones a lo largo de todos los vencimientos. Así, el rendimiento a 1 año pasó de 5,23% a 5,26%, el de 3 años de 4,62% a 4,66% y el correspondiente a 10 años desde 4,44% a 4,47%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,7%. Por su parte, las acciones cerraron positivas, siendo el Dow Jones y el S&P 500 los de mejor desempeño, con +1,3% y +1%, respectivamente.

Por su parte, el Banco Central Europeo (BCE) informó en las minutas de la última reunión de política monetaria, en la que mantuvo la tasa de referencia en 4,5%, que continuarán siendo restrictivos el tiempo suficiente para encauzar la inflación al 2%, que se podría alcanzar en 2025. A su vez, pese a la desaceleración que viene evidenciando, la entidad no descarta algún alza adicional en caso de ser necesario.

El foco de la semana próxima en Estados Unidos estará en la segunda estimación del Producto Bruto Interno (PBI) del tercer trimestre, esperándose un crecimiento de +5% anualizado, y del índice de precios de gasto en consumo personal (PCE) de octubre, para el cual se proyecta aumentos interanuales de +3,1% y de +3,5% para la medición núcleo (sin alimentos ni combustibles). En la Eurozona, se conocerá la inflación de noviembre, siendo los datos preliminares interanuales de +2,9% y +4,2% en la núcleo.

Regional

En México, el PBI del tercer trimestre registró un alza de +3,3% interanual, en línea con lo estimado; mientras que avanzó +1,1% trimestral, superando el +0,9% proyectado. Por otro lado, la inflación de mediados de mes se aceleró +0,6% frente a la quincena previa, el mayor registro desde finales de 2021. En este contexto, el índice de acciones cerró la semana con un aumento de +0,9%, mientras que el tipo de cambio retrocedió -0,7% hasta los $17,1 por dólar.

El Banco Central de Brasil redujo ligeramente su proyección semanal de crecimiento económico e inflación para 2023. En concreto, espera una expansión de la actividad de +2,85% y una inflación de +4,55%, dentro del rango objetivo. En la semana, el índice Bovespa finalizó con una mejora de +0,6%, en tanto, el tipo de cambio alcanzó los 4,9 reales por dólar (-0,2%).

En Chile, el PBI del tercer trimestre avanzó +0,6% interanual, superando el +0,2% esperado y revirtiendo los desempeños negativos de los últimos tres trimestres; y un +0,3% trimestral.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,58% y 6,18% posterior al encuentro de la Fed de inicios de mes, hasta el nivel actual de 6,49% y 5,95%, respectivamente.

El epicentro de la semana siguiente en Brasil estará en el dato de inflación de mediados de noviembre, siendo la proyección de +4,8% interanual. En tanto, se conocerá la tasa de desempleo de octubre para México y Brasil.

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,64% a 30 días, 9,65% a 90 días y 9,65% a 360 días. Vale destacar que la tendencia general es decreciente, en línea con la desaceleración de la inflación y una política monetaria más laxa. De este modo, los niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Las minutas de la última reunión de política monetaria del Banco Central destacó la decisión unánime de la reducción de la tasa de referencia al 9,25%. A su vez, se valoró positivamente la gradual convergencia de las expectativas de inflación hacia el rango objetivo y el funcionamiento general de los canales de transmisión de política monetaria.

Los precios de los bonos soberanos en dólares operaron levemente al alza, que promedió el +0,5% semanal. Los incrementos más pronunciados se reflejaron en los plazos más largos, destacándose los Globales con vencimientos en 2045, 2050 y 2055, con +0,9% en cada caso. Por su parte, el rendimiento del bono soberano en dólares a 10 años cerró en 5%.

La próxima semana la atención estará en la divulgación del intercambio comercial de bienes de octubre y del índice de precios al productor de productos nacionales de noviembre.