Semanal de mercados

Informe Semanal de Mercados

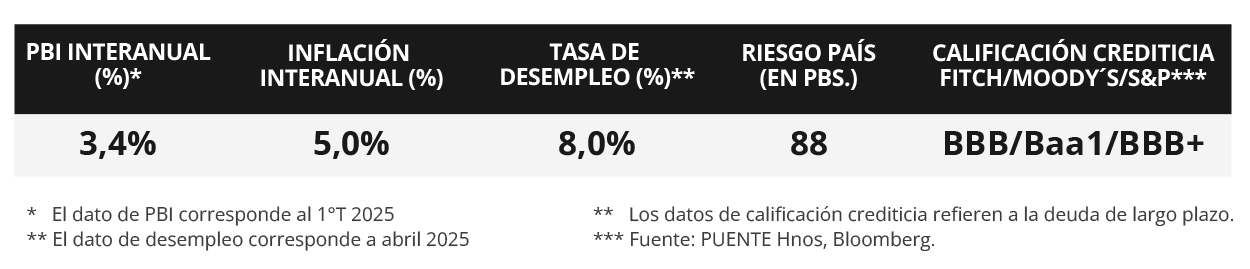

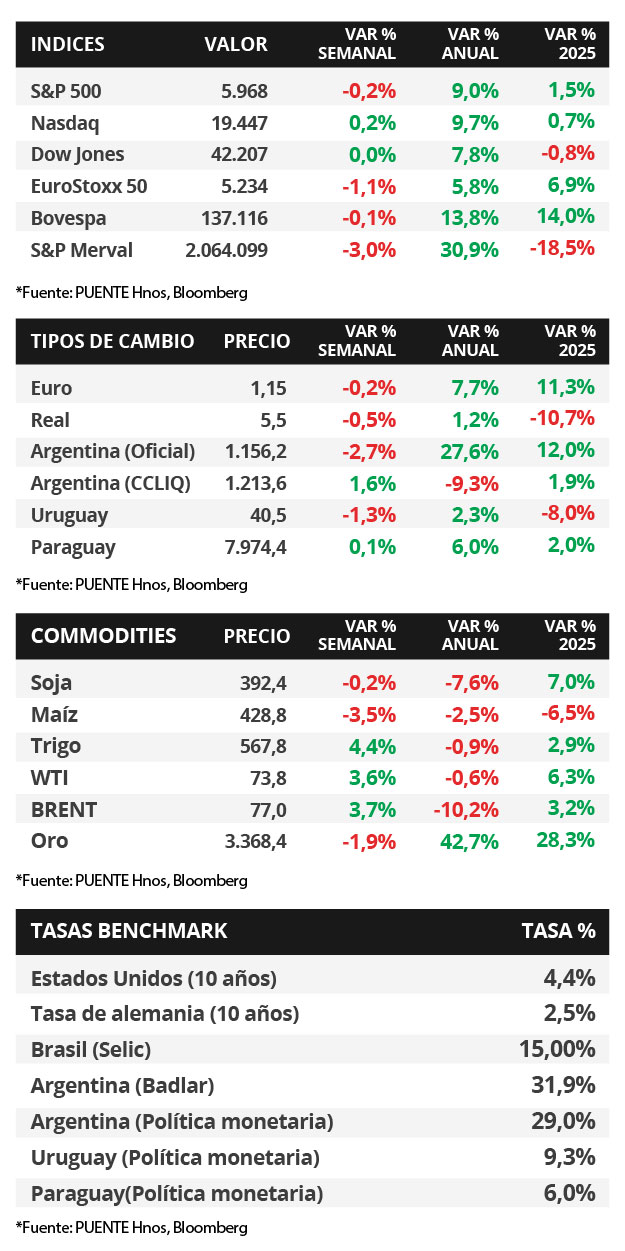

La Reserva Federal de Estados Unidos (Fed) mantuvo sin cambios la tasa de interés en el rango de 4,25%-4,50%, acorde a las expectativas. Asimismo, ratificó la previsión de 2 recortes para 2025, en línea con lo esperado y proyectado en marzo, lo que ubicaría la tasa de interés en un rango entre 3,75%-4,0% a finales de año. En términos de perspectivas, para 2025 la entidad redujo su proyección de crecimiento (+1,4%), mientras que espera mayor inflación PCE (mide el gasto en consumo personal y es la medida preferida por la Fed para decisiones de política monetaria: +3,1% en la medición sin alimentos ni combustibles -núcleo-) y desempleo (4,5%). En el plano geopolítico, tras el recrudecimiento del conflicto en Medio Oriente, Estados Unidos decidió bombardear tres instalaciones nucleares de Irán durante el fin de semana, generando daños severos en su programa nuclear. Esta semana, la atención estará en torno al desarrollo de este conflicto, en tanto, se publicará el índice de precios PCE de mayo, y en la estimación final del Producto Bruto Interno (PBI) del 1° trimestre. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron en su mayoría en la semana, con el bono a 1 año finalizando en 4,06% y aquel a 10 años en 4,38%. Dado que la entidad ratificó una postura de cautela por los riesgos al alza en la inflación y el desempleo, este escenario redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Uruguay, los bonos soberanos en dólares presentaron una ligera suba generalizada en precios. Además, hubo bajas marginales de tasas de cortes en las licitaciones de Letras de Regulación Monetaria (LRM) de la última semana. En mayo, los precios mayoristas retrocedieron en términos mensuales. Esta semana, se dará a conocer las encuestas de expectativas económicas e inflacionarias de junio, al tiempo que el Banco Central licitará LRM a 35, 98 y 364 días.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos permanecerá en el plano político respecto a las negociaciones por la política comercial y el conflicto geopolítico en Medio Oriente. Además, se publicará la inflación PCE de mayo, proyectándose alzas interanuales de +2,2% y de +2,6% en la medición que excluye núcleo; y la estimación final del Producto Bruto Interno (PBI) del 1° trimestre, para lo cual se prevé un -0,2% anualizado. En la Eurozona se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de junio. En Latinoamérica, el Banco Central de México divulgará su decisión de política monetaria, esperándose un recorte en la tasa de interés hasta el 8% desde el 8,5% actual.

La Fed mantuvo sin cambios la tasa de interés en el rango actual de 4,25%-4,50%, acorde a las expectativas. La entidad considera que la actividad continuó expandiéndose, y el mercado laboral está sólido, con el desempleo estable, en tanto la inflación sigue algo elevada, por lo cual mantuvo la estimación de tasa de interés en un rango entre 3,75%-4,0% para finales de año, lo que implicaría 2 recortes de un cuarto de punto porcentual. En términos de proyecciones macroeconómicas, para 2025 se observó una corrección a la baja en la expectativa de crecimiento al +1,4% anual desde el +1,7% previo, mientras que se prevé una tasa de desempleo en 4,5% (frente al 4,4% anterior). No obstante, se revisó al alza la perspectiva de inflación PCE hasta el +3% interanual y +3,1% en la medición núcleo, versus los proyectados en marzo de +2,7% y +2,8%, respectivamente.

Con este panorama, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos en la semana. Mientras que el bono a 1 año se mantuvo en 4,06%, el de 3 años pasó de 3,91% a 3,86% y aquel a 10 años de 4,41% a 4,38%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones finalizaron mixtos, destacando el Nasdaq con un leve aumento de +0,2%.

En el plano geopolítico, Estados Unidos implementó la “Operación Martillo de Medianoche” contra Irán, que consistió en bombardear tres instalaciones nucleares durante el fin de semana, tras la escalada en las tensiones en Medio Oriente. Esta operación histórica fue llevada a cabo mediante la utilización de aviones bombarderos B-2 Spirit, incapaces de ser detectables y con la capacidad de lanzar bombas de 13.600 kg. El ataque generó daños severos, y desde Teherán advirtieron que estarían evaluando represalias frente a las hostilidades recibidas.

En la Eurozona, la inflación de mayo se desaceleró en todas las mediciones y resultó en línea con las expectativas, al anotar alzas de +1,9% interanual y +2,3% en la medición núcleo, sin cambios a nivel mensual. En otro orden, el Banco de Inglaterra decidió mantener inalterada la tasa de interés en el 4,25%, acorde a lo esperado.

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia hasta el 15% desde el 14,75% previo, representando el nivel más elevado desde mayo de 2006, en el actual contexto de incertidumbre. En tanto, en Chile, la autoridad monetaria dejó sin cambios la tasa de interés en el 5% actual por cuarta vez consecutiva.

Uruguay

La atención de la semana en cuanto a datos estará en la Encuesta de Expectativas de Inflación y la Encuesta de Expectativas Económicas de junio. Asimismo, para el mismo mes, será publicado el informe de Expectativas del Mercado Financiero. Por su parte, el Banco Central del Uruguay (BCU) licitará Letras de Regulación Monetaria (LRM) a 35, 98 y 364 días.

Los bonos soberanos en dólares operaron ligeramente al alza, con una suba promedio del +0,2% semanal. La dinámica fue levemente alcista a lo largo de toda la curva. Además, el tipo de cambio cayó -1,3% en la semana y cerró en $40,5 por dólar, en ese sentido, acumula un descenso del -8,0% en el transcurso del año.

El Índice de Precios al Productor de Productos Nacionales (IPPN) cayó -0,37% mensual en mayo. De esta manera, en los primeros 5 meses del año acumula un avance de +1,11%. Por último, hubo una baja marginal de tasas en las licitaciones de LRM de la última semana. De esta manera, las letras a 30 días cerraron al 9,64%, a 90 días en 9,65% y a 180 días al 9,60%.