Semanal de mercados

Informe Semanal de Mercados

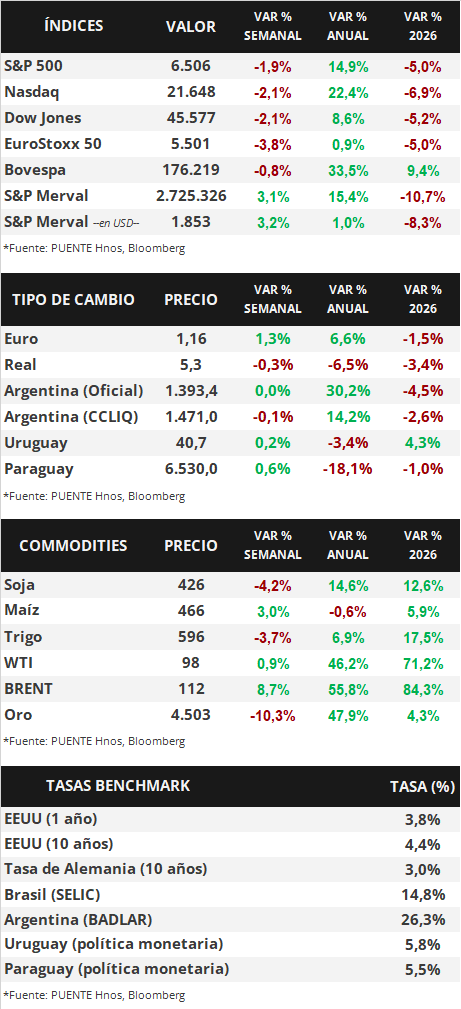

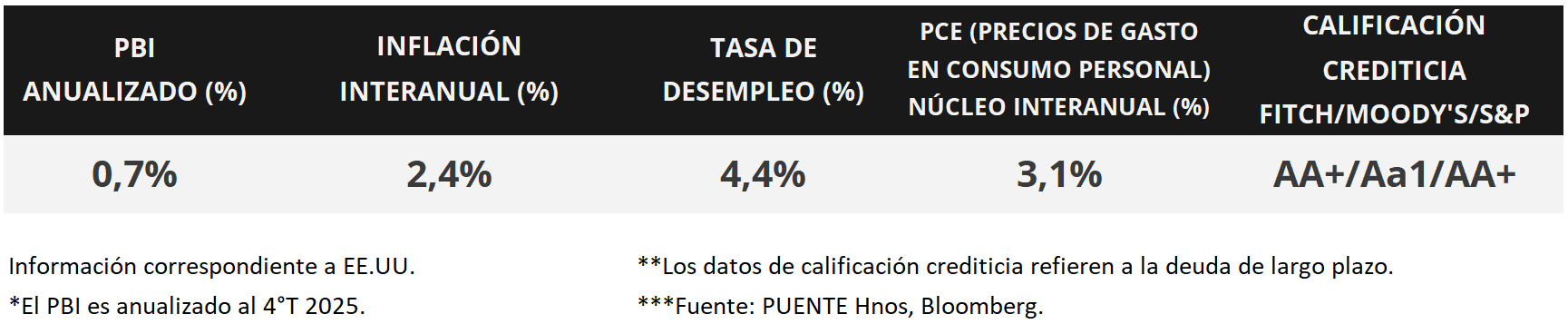

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de interés en el rango de 3,50%-3,75%, en línea con las expectativas. En materia de política monetaria, mantiene la previsión de un recorte de un cuarto de punto porcentual este año, que llevaría la tasa de referencia hacia un rango de 3,25%-3,50%. En términos de perspectivas, para 2026 la entidad mejoró su proyección de crecimiento (+2,4%) e inflación PCE (mide el gasto en consumo personal de los hogares y es el indicador preferido de la Fed para decisiones de política monetaria: +2,7% anual en la medición sin alimentos ni energía -núcleo-), manteniendo la proyección de desempleo (4,4%). En este entorno, los rendimientos de los bonos del Tesoro americano continuaron ampliándose a lo largo de toda la curva, con el bono a 1 año en 3,79% y aquel a 10 años en 4,38%. Esta semana, la atención se mantendrá en el frente geopolítico, en tanto se aguarda un desenlace del conflicto bélico en Medio Oriente; a la vez que se publicarán los Índices de Gerentes de Compras (PMI’s por siglas en inglés) sectoriales de marzo. Con riesgos inflacionarios persistentes, se prevé que la tasa de interés permanezca elevada en términos históricos, por lo que luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En otro orden, el Banco Central Europeo sostuvo su tasa de política monetaria en el 2,15%, acorde a las expectativas.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en el plano geopolítico, a la espera de definiciones del enfrentamiento bélico en Medio Oriente. En otro orden, se conocerán los datos preliminares de marzo de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales en Estados Unidos y en la Eurozona. En Latinoamérica, los Bancos Centrales de Chile y México tendrán reunión de política monetaria, cuyas tasa de referencia se ubican en el 4,5% y 7,0% en cada caso.

La Fed sostuvo la tasa de referencia sin cambios en el rango actual de 3,50%-3,75%, en sintonía con lo esperado. La decisión se sustenta sobre la base de un mercado laboral con baja creación de puestos de trabajo y una tasa de desempleo que ha variado poco en los últimos meses, en paralelo con un nivel de inflación aún elevado. En tal sentido, desde la entidad ratificaron que continuarán observando la evolución de los datos para balancear los riesgos de su doble mandato: estabilidad de precios y pleno empleo. A su vez, destacaron la incertidumbre sobre las perspectivas económicas del conflicto bélico en Medio Oriente.

En la actualización trimestral de las proyecciones macroeconómicas, para 2026 se elevó la proyección de inflación: el PCE tanto general como la medición que excluye alimentos y energía (núcleo) se espera en +2,7% interanual, versus el +2,4% y +2,5% previo en cada caso. En términos de crecimiento también se revisó ligeramente al alza hasta el +2,4% anual, manteniéndose el desempleo en 4,4%. En materia de política monetaria, se sostiene la expectativa de un recorte de un cuarto de punto porcentual para el año, que ubicaría la tasa en un rango de 3,25%-3,50%.

En este entorno, los rendimientos de los bonos del Tesoro americano continuaron ampliándose a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 3,63% a 3,79%, el de 3 años de 3,74% a 3,90% y el de 10 años de 4,28% a 4,38%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. En tanto, los principales índices de acciones de Estados Unidos retrocedieron un -2,0% promedio.

En Europa, el Banco Central Europeo mantuvo inalterada la tasa de política monetaria en el 2,15% por sexta vez consecutiva. La entidad destacó que está preparada para actuar en caso de ser necesario, contemplando un eventual aumento en el costo del financiamiento para mitigar el impacto de la guerra sobre la evolución de la inflación. En términos de perspectivas macroeconómicas, revisó al alza la inflación para este año hasta el +2,6% anual y +2,3% en la medición núcleo (frente a los estimados en diciembre de +1,9% y +2,2%, respectivamente). En tanto, se espera un crecimiento más moderado de +0,9%, frente al +1,2% previo. En este contexto, el euro subió +1,3% semanal hasta 1,16 euros por dólar.

Asimismo, esta tendencia también fue replicada por el Banco de Inglaterra y el Banco de Japón, cuyas decisiones fueron sostener sus tasas de interés en los niveles actuales de 3,75% y 0,75%, respectivamente, acorde a las proyecciones. En ambos casos, la preocupación radica en el impacto del conflicto en Medio Oriente sobre los niveles de inflación a corto plazo.

En Latinoamérica, el Banco Central de Brasil se diferenció de la tendencia global, al recortar la tasa de interés en un cuarto de punto porcentual hasta el 14,75%, tras seis meses de situarse en el 15%, en una decisión más prudente frente a lo previsto por los analistas. La entidad considera que la evolución de la inflación ha mejorado, aunque el panorama internacional luce incierto. De esta manera, el real cedió -0,3% semanal hasta 5,31 reales por dólar.

Uruguay

Durante la semana, el mercado local estuvo marcado por la consolidación del dólar en niveles elevados, operando por encima de los $40 y alcanzando máximos recientes, en un contexto de fortalecimiento global de la divisa y tensiones geopolíticas en Medio Oriente. La moneda acumula una suba relevante en las últimas semanas, reflejando un cambio en la dinámica cambiaria y mayor presión sobre monedas emergentes.

En el frente monetario, las tasas en pesos se mantuvieron relativamente estables en torno a 5,75%-5,90%, con buena demanda en las licitaciones del BCU, lo que evidencia continuidad en el apetito por instrumentos en moneda local. En paralelo, el gobierno avanzó con su estrategia de financiamiento en pesos, manteniendo un volumen relevante de emisiones y profundizando la desdolarización de la deuda.

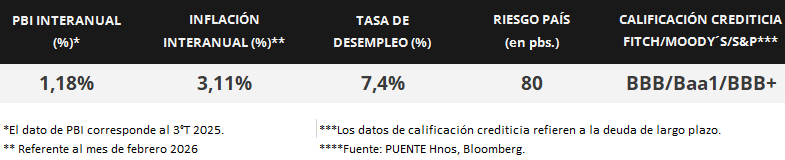

A nivel macro, la agencia Fitch ratificó la calificación de Uruguay en BBB con perspectiva estable, destacando la credibilidad de la política monetaria y los avances en la reducción de la inflación, aunque advirtiendo sobre un crecimiento moderado. En este contexto, el escenario local sigue caracterizado por un dólar más firme, tasas en descenso y señales de actividad más contenidas.