Semanal de mercados

Informe Semanal de Mercados

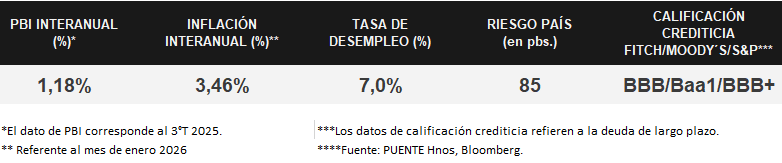

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- se aceleró en diciembre, al avanzar un +3,0% en la medición que excluye alimentos y combustibles (núcleo), por encima de las expectativas. En tanto, el Producto Bruto Interno (PBI) del 4° trimestre anotó un +1,4% anualizado, inferior a lo proyectado y al desempeño del trimestre previo, finalizando el 2025 con un crecimiento de +2,2% anual. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 3,5% y aquel a 10 años en 4,1%; mientras que los principales índices de acciones cerraron positivos. Esta semana, la atención estará en las declaraciones que realicen varios miembros de la Fed, y en la publicación de la inflación mayorista de enero. La expectativa para este año es que vuelva a flexibilizarse la tasa de referencia (hoy en 3,75%), aunque manteniéndose en niveles elevados históricamente, de modo que resulta conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el plano político, a la espera de nuevas declaraciones del presidente Donald Trump tras el fallo de la Corte Suprema sobre los aranceles. Asimismo, varios miembros de la Fed harán declaraciones sobre el curso de la política monetaria, y en paralelo se publicará el índice de precios mayoristas de enero. En la Eurozona se divulgará la inflación de enero, siendo la expectativa un alza interanual de +1,7% y +2,2% en la medición núcleo. Finalmente, en México se conocerá la estimación final del PBI del 4° trimestre de 2025, estimándose un crecimiento de +1,6% anual.

En Estados Unidos, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de diciembre se aceleró frente a noviembre, resultando superior a las previsiones del consenso de analistas. En tal sentido, anotó un alza interanual de +2,9% y de +3,0% en la medición núcleo, mientras que a nivel mensual subió +0,4% en ambas mediciones.

En términos de actividad, el PBI del 4° trimestre de 2025 se expandió un +1,4% anualizado, muy por debajo del +2,8% proyectado por el consenso de analistas y del registro del 3° trimestre, de acuerdo a la primera estimación oficial. Este desempeño estuvo impulsado por el consumo de los hogares y la inversión, a contramano del gasto público que retrocedió afectado por el cierre parcial del gobierno Federal durante más de 40 días. Con este resultado, la economía norteamericana creció un +2,2% en 2025, por encima de las expectativas.

En otro orden, la Corte Suprema anuló los aranceles fijados por Trump en abril de 2025, al considerar que el Congreso tiene la facultad para fijar impuestos, incluídos los aranceles, y no el poder Ejecutivo. Acto seguido, el presidente impuso un arancel global del 10% a todas las importaciones, que en las últimas horas se elevó hasta el 15% legalmente permitido.

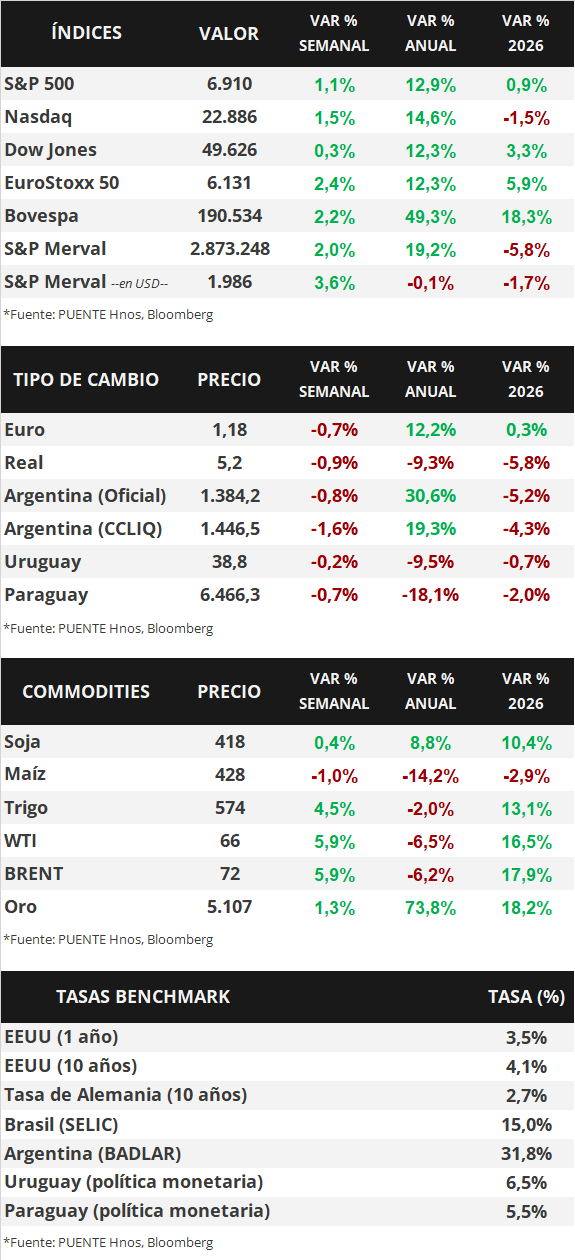

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos en la semana, principalmente en el tramo corto de la curva. De este modo, el bono a 1 año pasó de 3,4% a 3,5%, el de 3 años de 3,4% a 3,5% y el de 10 años de 4,05% a 4,1%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,2%. En tanto, los principales índices de acciones de Estados Unidos cerraron positivos, siendo el Nasdaq el que lideró la tendencia con un +1,5% semanal.

En la Eurozona, los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de febrero se ubicaron por encima de los 50 puntos en todos los casos, que es el umbral que marca la expansión de la actividad. En concreto, el manufacturero se ubicó en 50,8 puntos y el compuesto en 51,9 puntos, ambos superando las expectativas, mientras que el de servicios anotó 51,8 puntos, levemente inferior a lo esperado. En este contexto, el índice EuroStoxx 50 finalizó con un incremento de +2,4% semanal.

Uruguay

Durante la semana, se destacaron señales positivas en el frente externo y en los ingresos de los hogares. Las exportaciones de ganado en pie alcanzaron USD 50,7 millones hasta mediados de febrero, con un crecimiento interanual de 60%, impulsadas tanto por mayores volúmenes como por mayores valores. En paralelo, el ingreso medio de los hogares se ubicó en $93.495 en el cuarto trimestre de 2025, con un crecimiento interanual nominal de 8,2%, aunque con una leve caída respecto al trimestre previo, reflejando cierta moderación en la dinámica reciente.

En el mercado monetario, continuó el proceso de normalización de tasas en un contexto de menor emisión neta. El BCU colocó Letras a 90 y 350 días con una tasa de corte de 5,90% y 5,55% respectivamente, consolidando el descenso a lo largo de la curva en pesos. Además, los vencimientos superaron las emisiones en algunos tramos, contribuyendo a una menor absorción neta de liquidez.

En el mercado cambiario, el dólar retomó la senda bajista y cerró en 38,7 acumulando nuevas caídas tras los rebotes previos, aunque aún se mantiene por encima del mínimo registrado en enero. En conjunto, el escenario combina tasas en descenso, menor presión monetaria y un sector externo dinámico, en un contexto de estabilidad cambiaria relativa.