Semanal de mercados

Informe Semanal de Mercados

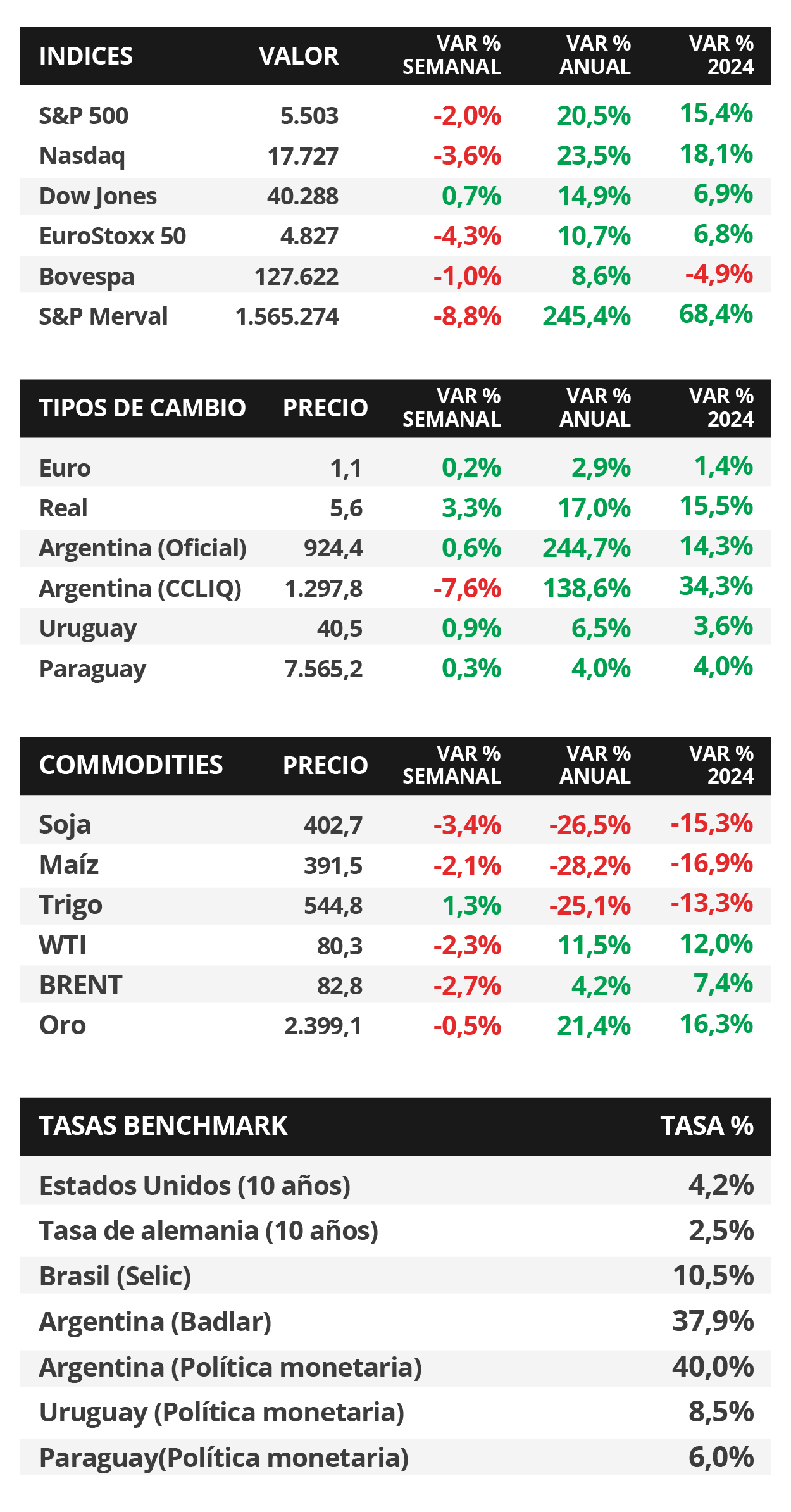

En Estados Unidos, en la antesala a una nueva decisión de la Reserva Federal a finales de mes respecto a la tasa de referencia (hoy en el rango de 5,25%-5,5%), la expectativa estará en el dato de inflación PCE de junio, que representa la medida preferida para decisiones de la Reserva Federal, y en la estimación de crecimiento económico del 2°trimestre, para lo cual se espera un +1,7% anualizado. Si bien el escenario base es de prevalecimiento de tasas de interés altas por más tiempo, lo que mantiene atractivo el rendimiento de la renta fija global con los vencimientos menores a 3 años luciendo más convenientes para inversores conservadores, un eventual triunfo de Donald Trump en las elecciones presidenciales de noviembre podría extender este escenario de tasas altas, ante mayores presiones inflacionarias. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año en 4,87%, el de 3 años en 4,28% y a 10 años en 4,24%. A nivel regional, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México finalizaron en 6,26% y 5,53%, sin cambios significativos en la semana. En Uruguay, el Banco Central mantuvo sin cambios la tasa de política monetaria en el 8,5%, en sintonía con el consenso del mercado. Cabe destacar que las expectativas para este 2024 lucen favorables, con un nivel de inflación en torno al +5,5%, dentro del rango objetivo de la entidad, y un crecimiento de +3,3% anual.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la publicación del índice de precios de gasto en consumo personal (PCE) -referencia de la Reserva Federal para decisiones de política monetaria- siendo la expectativas alzas interanuales de +2,5% y de +2,6% en la medición sin alimentos ni combustibles. Además, se conocerá la 1° estimación del Producto Bruto Interno (PBI) del 2°trimestre, para lo cual se estima un crecimiento de +1,7% anualizado, mientras continúa la temporada de resultados empresariales. En la Eurozona se divulgarán los Índices de Gerentes de Compras (PMI en inglés) sectoriales de julio.

El Banco Central Europeo (BCE) mantuvo inalterada la tasa de política monetaria en el 4,25% actual, acorde a las expectativas. La titular de la entidad, Christine Lagarde, ratificó que las próximas decisiones serán evaluando los resultados hasta el momento, evitando comprometerse con un camino predeterminado. En este contexto, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,47%, mientras que el euro se ubicó en 1,09 por dólar.

En Estados Unidos, las ventas minoristas -indicador de actividad- de junio no presentaron cambios a nivel mensual, frente al -0,3% esperado; mientras que anotaron +2,3% interanual, desacelerándose el ritmo de incrementos por tercer mes consecutivo. En tanto, la producción industrial se ubicó por encima de lo estimado, al subir +0,6% mensual y +1,6% interanual, este último siendo el mejor desempeño desde noviembre de 2022.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el 1 año pasó de 4,85% a 4,87%, el de 3 años de 4,23% a 4,28% y aquel a 10 años desde 4,18% a 4,24%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,4% promedio. Por su parte, los índices de acciones cerraron a la baja en su mayoría, a excepción del Dow Jones, que subió +0,7%.

Con la temporada de balances corporativos del 2°trimestre en marcha, Goldman Sachs, Bank of America, Morgan Stanley, Novartis ADR, Taiwan Semiconductor, Netflix, Johnson y Johnson y Abbott Labs, entre otras, reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, BlackRock y American Express, superaron la estimación de BPA pero no la de ingreso. Esta semana, se esperan los informes de Microsoft, Alphabet, Amazon, Tesla, Visa, Coca-Cola, Lockheed Martin, General Electric, IBM, Reckitt Benckiser ADR, entre otras.

Regional

La atención de la semana en Brasil y México estará en la inflación de la primera quincena de julio, siendo los últimos registros alzas frente al período previo de +0,4% +0,5%, respectivamente. Adicionalmente, en México se conocerá la evolución de la actividad económica y las ventas minoristas de mayo.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,27% y 5,50% a finales de la semana previa, hasta el nivel actual de 6,26% y 5,53%, respectivamente.

En Brasil, la actividad económica creció +1,3% interanual en mayo, superando la estimación del mercado (+1,1%) pero ralentizando frente a abril. A nivel mensual, anotó un +0,3%, en línea con lo esperado, acumulando +2% en el año. En este entorno, el índice Bovespa finalizó con una merma de -1% en la semana.

Uruguay

La atención de la semana estará en la publicación de las minutas de la reunión de política monetaria del Banco Central. Asimismo, se realizarán nuevas licitaciones de Letras de Regulación Monetaria (LRM) a 30, 90 y 360 días.

El Banco Central dejó inalterada la tasa de referencia en el 8,5% actual, en línea con lo esperado por el consenso de analistas. La decisión se tomó considerando que la inflación se mantiene dentro del rango meta (4,5% con una tolerancia de +/-1,5%) y esperando que continúe la convergencia de las expectativas de inflación. En este contexto, el tipo de cambio subió +0,9% en la semana hasta $40,5 por dólar, a la vez que el rendimiento del bono soberano en dólares a 10 años cerró en 5,1% desde el 5% previo.

Las tasas de corte de las licitaciones semanales de LRM cerraron en 8,65% a 30 días, 8,70% a 90 días y 8,83% a 360 días. Pese a leves incrementos en las tasas a 30 y 90 días durante la semana, es esperable que mantengan el rumbo bajista de los últimos meses en torno a la tasa de política monetaria (8,5% actual). Estos niveles continúan siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

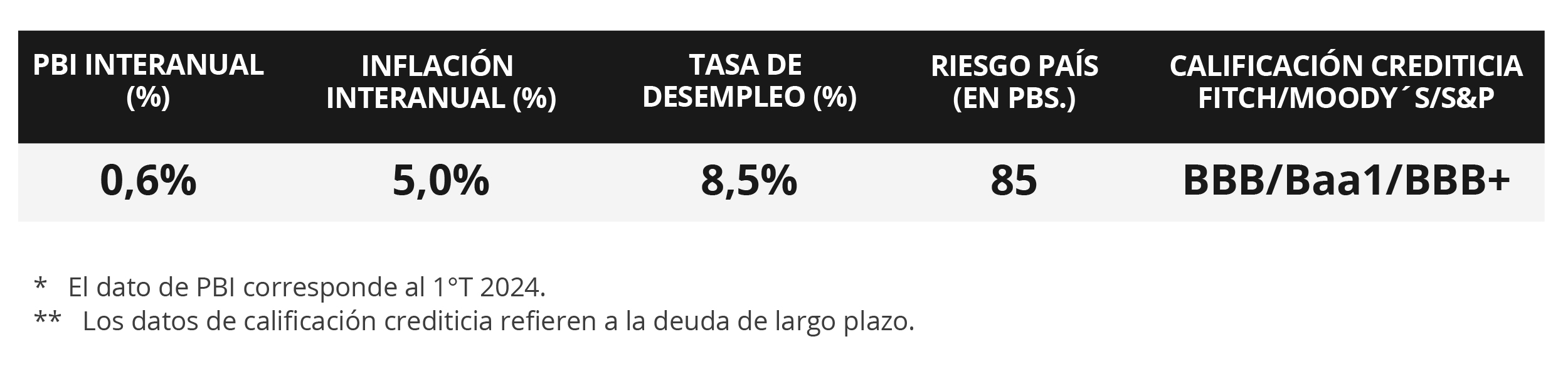

La Encuesta de Expectativas de Inflación de julio mantuvo la proyección del mes previo, al estimar un alza de +5,5% promedio para este año. Por su parte, la Encuesta de Expectativas Económicas del mes ajustó ligeramente a la baja la estimación de crecimiento al +3,3% para 2024 (desde el +3,4% previo), y al alza la perspectiva de depreciación del tipo de cambio, que cerraría en $40,9 por dólar debido a la política monetaria más laxa.