Semanal de mercados

Informe Semanal de Mercados

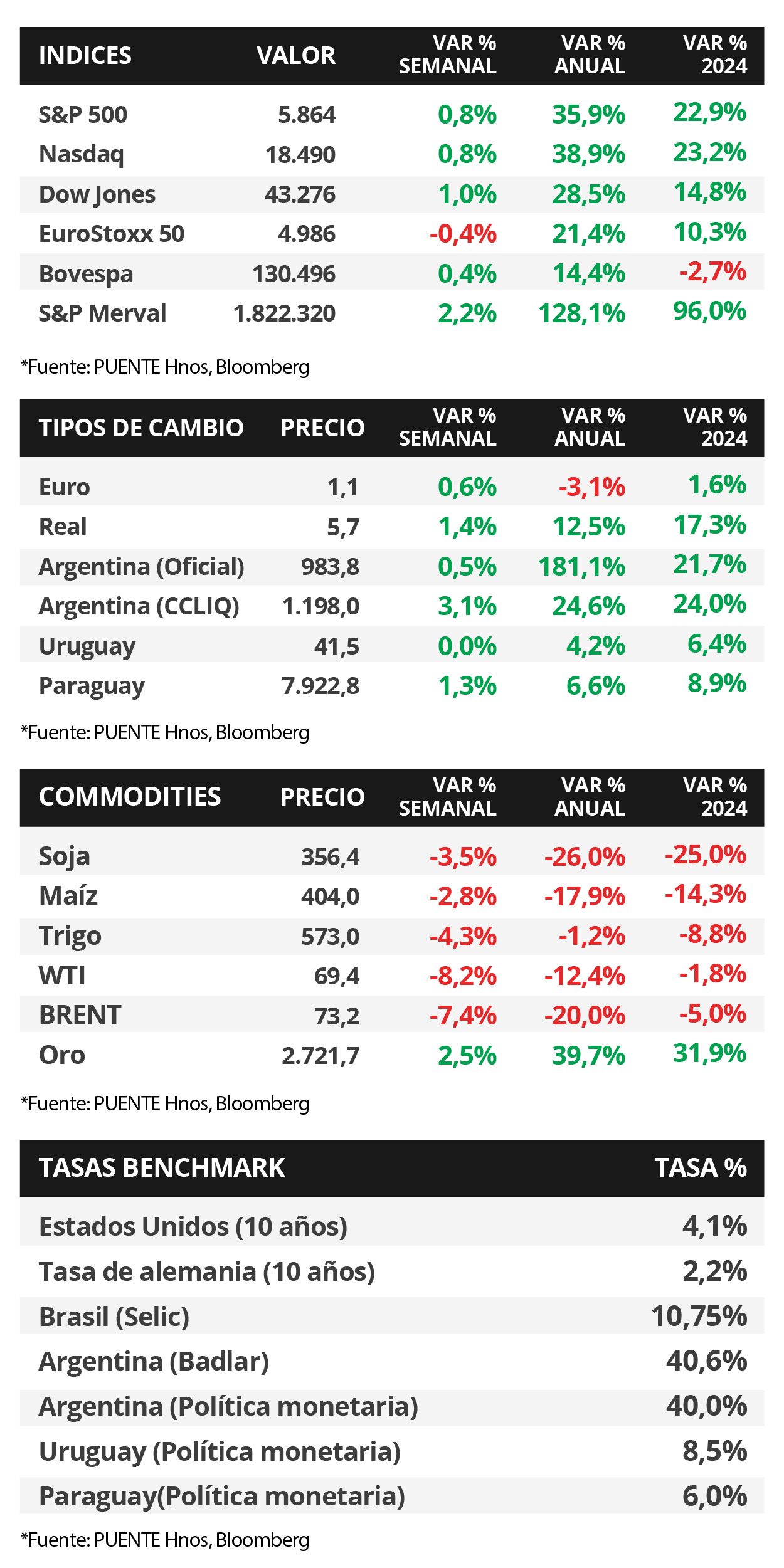

En Estados Unidos, la atención de la semana continuará en el desarrollo de la temporada de resultados empresariales del 3° trimestre y en los datos de actividad de octubre. En tanto, las ventas minoristas de septiembre se expandieron +0,4% mensual, por encima de lo esperado, y +1,7% interanual. Con este panorama, los índices de acciones cerraron la semana positivos, con el S&P 500 y el Dow Jones alcanzando nuevos máximos históricos; en tanto, los rendimientos de los bonos del Tesoro retrocedieron en la mayoría de los vencimientos, con el bono a 1 año cerrando en 4,19% y aquel a 10 años en 4,08%. Considerando la proximidad de las elecciones presidenciales, la tendencia bajista de la inflación y la resistencia del mercado laboral, el consenso de analistas prevé dos recortes adicionales en la tasa de referencia de la Reserva Federal (Fed) en lo que resta del año, que la ubicaría en un rango entre 4,25%-4,5% en diciembre. Esto abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, de modo que resulta conveniente asegurar tasas de interés más elevadas hoy, frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más conveniente para perfiles conservadores. En Uruguay, la encuesta de Expectativas de Inflación de octubre presentó ligeros ajustes en sus estimaciones, al igual que la encuesta de Expectativas Económicas. En la semana se espera por las nuevas licitaciones de títulos emitidos por el Banco Central mientras que, en materia política, al seguimiento de las encuestas de intención de voto en la semana previa a las elecciones.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará focalizada en la temporada de resultados empresariales del 3° trimestre. A su vez, se publicarán los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de octubre -indicadores adelantados de actividad-, tanto en Estados Unidos como en la Eurozona. En México, se divulgará la evolución de la actividad económica en agosto, siendo el último registro un incremento de +3,8% interanual.

En Estados Unidos, las ventas minoristas -indicador adelantado de actividad- de septiembre subieron +0,4% mensual, superando el +0,3% estimado; mientras que anotaron +1,7% en la comparación interanual.

En este contexto, los rendimientos de los bonos del Tesoro se comprimieron en la mayoría de los vencimientos en la semana, a excepción del bono a 1 año que se amplió de 4,18% a 4,19%. Así, el de 3 años pasó de 3,88% a 3,86% y aquel a 10 años de 4,10% a 4,08%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,2% promedio. En otro orden, los índices de acciones finalizaron al alza, con el Dow Jones y el S&P 500 alcanzando nuevos máximos históricos, tras marcar +1,0% y 0,8%, respectivamente.

El Banco Central Europeo redujo la tasa de interés hasta el 3,4%, en línea con las expectativas. La titular de la entidad, Christine Lagarde, justificó la decisión en base a la desaceleración de la inflación en los últimos meses y la debilidad económica que enfrentan algunos países. Vale destacar que en la Eurozona, la inflación en septiembre anotó -0,1% mensual y +1,7% interanual (frente al +1,8% previsto), mientras que la medición sin alimentos ni combustibles marcó +0,1% mensual y +2,7% interanual.

Iniciada la temporada de balances corporativos del 3° trimestre, Bank of America, Goldman Sachs, Citigroup, Morgan Stanley, Johnson & Johnson, Netflix y Taiwan Semiconductor, entre otras, reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Procter & Gamble solo superó la estimación de BPA. Esta semana se esperan los informes de Alphabet, Amazon, Tesla, Lockheed Martin, Kimberly-Clark, Coca-Cola, T-Mobile US, IBM, AT&T, IBM y Reckitt Benckiser, entre las más destacadas.

El Banco Central de Chile redujo la tasa de interés al 5,25% desde el 5,5% previo, en línea con las expectativas. La entidad afirmó que, en tanto la actividad evolucione favorablemente y la inflación mantenga la tendencia bajista, continuará flexibilizando la política monetaria.

Uruguay

La atención de la semana estará en la colocación de títulos emitidos por el Banco Central de Uruguay, entre ellas, las Letras Regulación Monetaria (LRM) que se espera que continúen en niveles cercanos a la tasa de política monetaria del 8,5% actual. Además, a una semana de las elecciones presidenciales, las encuestas sobre las intenciones de voto cobran relevancia.

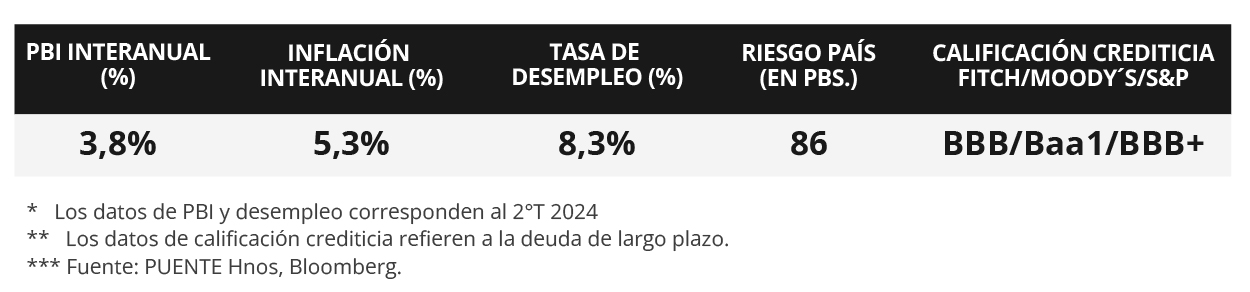

La encuesta de Expectativas de Inflación estima una inflación mensual del +0,4% en octubre y del +5,2% anual en 2024 y del +5,8% en 2025, sin cambios respecto al relevamiento anterior. Mientras tanto, la encuesta de Expectativas Económicas de octubre mostró un ligero ajuste a la baja sobre el crecimiento económico de 2024, pasando del +3,2% al +3,1% anual. Para 2025 se mantiene la expectativa de una expansión del Producto Interno Bruto (PIB) del +2,6%.

Las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria cerraron en 8,90% a 30 días, 8,93% a 90 días y 8,99% a 360 días. En consecuencia, el promedio en las tasas de corte se ubica en 8,94%. Asimismo, se espera que continúen en niveles cercanos a la tasa de política monetaria del 8,5% actual.