Semanal de mercados

Informe Semanal de Mercados

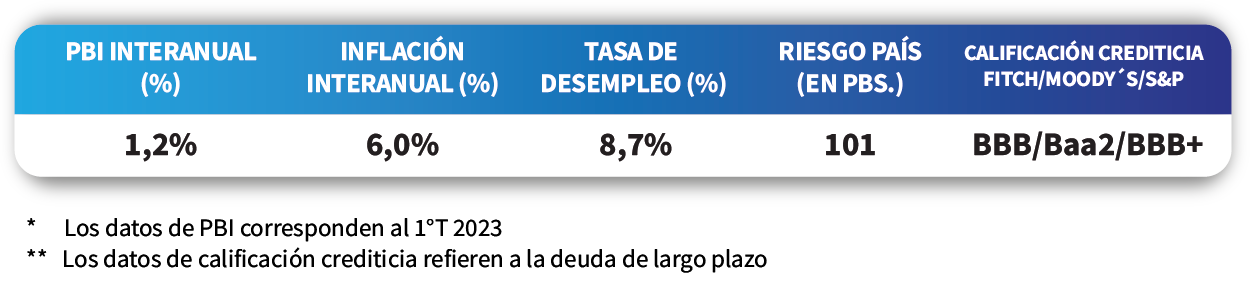

En Estados Unidos, el 18% de las compañías del S&P 500 han reportado resultados del segundo trimestre. De ese total, el 75% de ellas superaron las expectativas de ganancias. Por su parte, de cara al encuentro de la Reserva Federal la próxima semana en la que se espera que se eleve la tasa de referencia hasta el 5,5%, los rendimientos de los bonos del Tesoro americano se ampliaron en el tramo corto y medio de la curva, alcanzando el correspondiente a 1 año el 5,3% y a 2 años el 4,8%. Por su parte, en Brasil la actividad económica se contrajo un -2% mensual en mayo, acumulando una mejora del +3,6% en el año. En Uruguay, las tasas de corte de las Letras de Regulación Monetaria continuaron cediendo, ubicándose en 10,7%, 10,56% y 10,32% a 30, 90 y 360 días, respectivamente, mientras ceden las expectativas de inflación para este año hasta el 6,2%.

Monitor Semanal

Internacional

Con la temporada de informe de resultados empresariales del segundo trimestre iniciada, vale destacar que del 18% de las compañías del S&P 500 que reportaron, el 75% de ellas superaron expectativas de ganancias y 61% estuvieron por encima de lo esperado en ingresos. En el promedio ponderado, las ganancias cayeron un -9% respecto al segundo trimestre de 2022, cuando la expectativa era un descenso del -7%.

En concreto, Bank of América, Novartis ADR, Morgan Stanley, Tesla y Abbott superaron las estimaciones de Beneficio Por Acción (BPA) y de ingresos, mientras que en el caso de Netflix y American Express sorprendieron, puesto que sus ingresos se ubicaron por debajo de lo esperado. En tanto, Goldman Sachs informó ganancias mejores a lo estimado, aunque los BPA no cumplieron con lo proyectado.

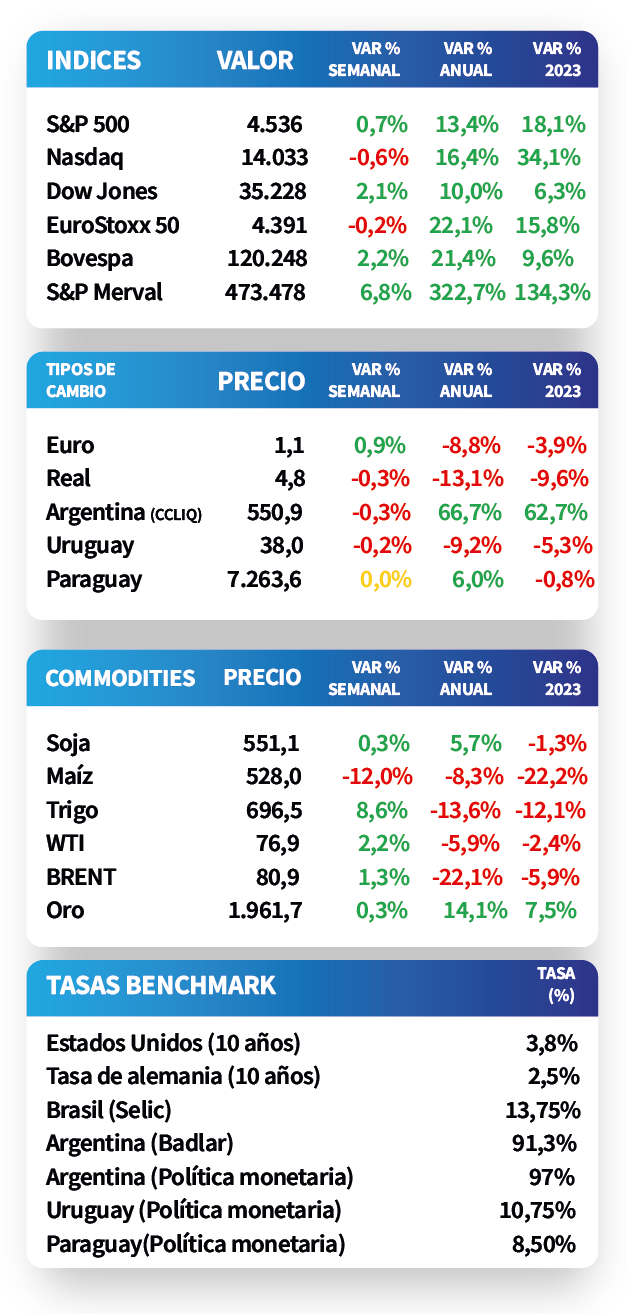

En este contexto, y a la espera de la reunión de la Reserva Federal (Fed) la próxima semana en la que se espera un nuevo incremento de 25 puntos básicos en la tasa de interés hasta el 5,5%, los rendimientos de bonos del Tesoro americano se ampliaron en el tramo corto y medio de la curva, alcanzando el correspondiente a 1 año el 5,3%, el de 2 años el 4,8% y a 10 años el 3,8%. En tanto, los índices de acciones finalizaron la semana con una alza de +0,7% promedio.

En Estados Unidos, las ventas minoristas se ralentizaron en junio, al avanzar un +0,2% mensual y +1,5% interanual. Asimismo, la producción industrial continuó dicha tendencia, al contraerse un -0,5% mensual y un -0,4% anual. Vale destacar que ambos indicadores mostraron desempeños inferiores a las expectativas del consenso de analistas.

Regional

En Brasil, la actividad económica se contrajo un -2% mensual en mayo, revirtiendo la mejora de abril y ubicándose por debajo de las expectativas del consenso de analistas. En tanto, la comparación interanual alcanzó el +2,1%, mientras que en el acumulado del año creció un +3,6%. No obstante, el índice de acciones Bovespa finalizó la rueda con un mejora del +0,3%.

En relación al desempeño de la deuda latinoamericana, a la espera de la reunión de política monetaria de la Fed el miércoles y jueves próximo, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,17% y 5,48% posterior al último encuentro de la entidad en junio, hasta el nivel actual de 6,10% y 5,51%, respectivamente.

Por su parte, en México las ventas minoristas de mayo se ralentizaron frente a los registros de abril y se ubicaron por debajo de las expectativas. En concreto, retrocedieron -0,5% mensual, mientras que avanzaron +2,6% interanual. En este sentido, el índice de acciones de referencia mostró una merma de -0,3% durante la jornada.

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 10,7% a 30 días, 10,56% a 90 días y 10,32% a 360 días. Si bien los rendimientos continúan reduciéndose en todos los plazos en línea por la desaceleración en la inflación y la baja en la tasa de política monetaria, aún estos niveles lucen atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

La encuesta de expectativas de inflación de julio muestra que para este mes se espera un incremento de +0,4% mensual, mientras que en el año alcanzaría el +6,3%. En tanto, según la encuesta de expectativas económicas se proyecta un crecimiento económico del +1,2% promedio para 2023 y un tipo de cambio en torno a los $39,9 para finales de año.

Los bonos en Unidades Indexadas (UI) operaron al alza en tramos puntuales de la curva esta semana, destacándose el desempeño del bono con vencimiento en 2040, con una mejora de +0,6% en el precio y un rendimiento del 3,4% sobre la inflación.