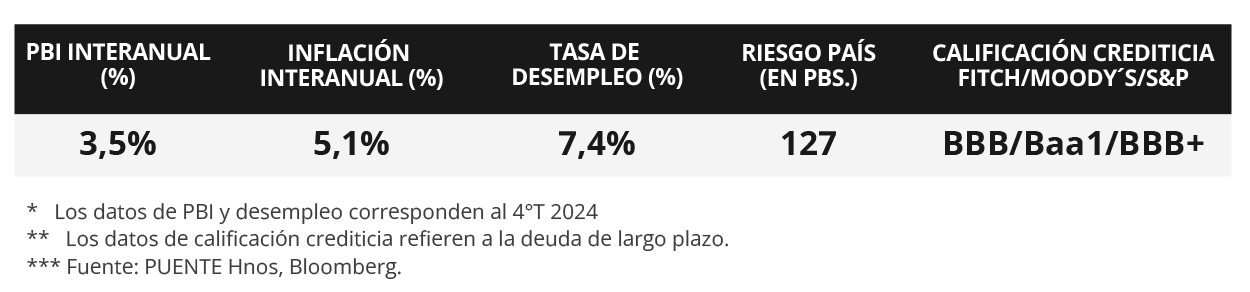

Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, las ventas minoristas de marzo avanzaron +1,4% mensual, el mejor desempeño de los últimos dos años, y un +4,6% interanual, lo que refleja la resiliencia de la actividad antes de la puesta en marcha de los aranceles comerciales. Esta semana, la atención continuará en la agenda política y económica, ante la expectativa de nuevos anuncios y el avance en las negociaciones con los restantes países y bloques. En este contexto, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 3,96% y aquel a 10 años en 4,32%. Dado el escenario de incertidumbre global, es esperable que la Reserva Federal realice entre 2 y 3 recortes de un cuarto de punto porcentual en la tasa de referencia (hoy en 4,5%), ante un eventual debilitamiento del mercado laboral que podría derivar de una mayor desaceleración del nivel de actividad. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En otro orden, el Banco Central Europeo redujo la tasa de interés hasta el 2,4%, frente a un debilitamiento en las perspectivas de crecimiento en el actual contexto. En Uruguay, los bonos soberanos en dólares vieron una suba generalizada en sus precios. Además, el Banco Central (BCU) convalidó subas de tasas en las licitaciones de Letras de Regulación Monetaria (LRM). Por otro lado, esta semana se publican las Encuestas de Expectativas de Inflación y Expectativas de Variables Económicas de abril y tendrán lugar nuevas licitaciones de LRM a 35, 91 y 359 días.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en torno a la agenda política y económica ante eventuales anuncios por parte del gobierno de Trump respecto a la política arancelaria, y en el desarrollo de la temporada de resultados empresariales del 1° trimestre del año. A su vez, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y la Eurozona. Para Latinoamérica, se publicará en México la evolución de las ventas minoristas -proxy de actividad- de febrero.

En Estados Unidos, las ventas minoristas -indicador proxy de actividad- de marzo avanzaron +1,4% mensual, el mejor desempeño de los últimos dos años, y un +4,6% en la comparación interanual. En contraste, la producción industrial de marzo cedió -0,3% frente al -0,2% estimado, luego de tres meses consecutivos de incrementos, y anotó un +1,3% interanual.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva durante la semana, con el bono a 1 año pasando de 4,02% a 3,96%, el de 3 años pasó de 4,01% a 3,8% y aquel a 10 años de 4,49% a 4,32%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones cerraron a la baja en su mayoría, a excepción del S&P 500, que avanzó +0,3% semanal.

El Banco Central Europeo volvió a recortar la tasa de política monetaria hasta el 2,4% desde el 2,65% previo, en línea con las expectativas. La entidad destacó que las perspectivas de crecimiento se han deteriorado debido a las tensiones comerciales globales. Vale destacar que esta decisión se conoció luego de publicarse la inflación de marzo, que anotó un alza interanual de +2,2% y de +2,4% en la medición que excluye alimentos y combustibles. En este entorno, el rendimiento del bono del Tesoro alemán bajó -0,1% hasta 2,5%.

En el inicio de la temporada de balances empresariales del 1° trimestre de 2025, Netflix, Goldman Sachs, Taiwan Semiconductor, Johnson & Johnson, Bank of América, Citigroup y Blackstone reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Progressive solo superó la proyección de BPA pero no la de ingresos. Esta semana publicarán resultados Amazon, T-Mobile US, Tesla, Procter & Gamble, Verizon, Lockheed Martin, Kimberly-Clark, AT&T, IBM, Reckitt Benckiser, Pepsico, Nestle, American Express, Caterpillar, Unilever, AbbVie, Colgate-Palmolive, entre otras.

Uruguay

La atención de la semana en cuanto a datos estará en las Encuestas de Expectativas de Inflación y Expectativas de Variables Económicas referentes al mes de abril de 2025. Además, será publicado el Índice de Precios al Productor de Productos Nacionales (IPPN) de marzo. Por su parte, el BCU licitará Letras de Regulación Monetaria (LRM) a 35, 91 y 359 días.

Los bonos soberanos en dólares exhibieron un alza de precios promedio del +1,0% semanal. Las subas de mayor magnitud se vieron en el tramo más largo de la curva. Por su parte, el tipo de cambio retrocedió -1,7% en la semana y cerró en $42,2 por dólar. Además, en el año acumula una caída del -4,2%.

Por otro lado, el Banco Central convalidó tasas más elevadas en las licitaciones de LRM de la última semana. En ese sentido, las letras a 30 días cerraron al 9,64%, a 90 días en 9,79% y a 360 días al 9,80%.