Semanal de mercados

Informe Semanal de Mercados

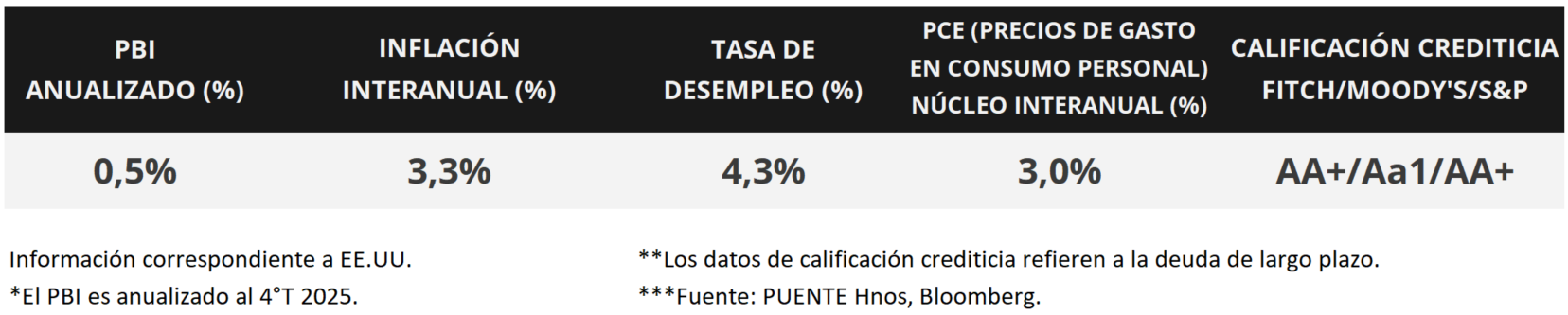

En Estados Unidos, la inflación mayorista de marzo anotó un alza interanual de +4,0%, acelerándose frente al registro previo debido al incremento en los costos energéticos por la guerra en Medio Oriente, y de +3,8% en la medición que excluye alimentos y energía (núcleo). En este entorno, los índices de acciones S&P 500 y Nasdaq finalizaron la semana en nuevos máximos históricos; mientras que los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono 1 año en 3,63% y aquel a 10 años en 4,25%. Esta semana, la atención continuará en la temporada de balances corporativos del 1° trimestre y en el frente geopolítico, a la espera de lograr una negociación con Irán que ponga fin al conflicto. Este escenario viene generando mayores presiones inflacionarias a corto plazo, por lo cual se espera que la tasa de interés permanezca elevada en términos históricos (hoy en 3,75%) en el año. En tal sentido, sigue siendo conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en la temporada de resultados empresariales del 1° trimestre de 2026, y en el desarrollo de las negociaciones con Medio Oriente, a la espera de alcanzar un acuerdo definitivo. Asimismo, se divulgará la encuesta de Expectativas de Inflación de abril elaborada por la Universidad de Michigan, siendo la expectativa un +4,8% para los próximos 12 meses, y la evolución de las ventas minoristas de marzo. En tanto, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales elaborados por S&P Global para Estados Unidos y la Eurozona.

En Estados Unidos, la inflación mayorista de marzo se ubicó por debajo de las estimaciones en la mayoría de los casos. En concreto, marcó un +0,5% mensual y +4,0% interanual, este último acelerándose frente a febrero como consecuencia del alza en los precios de la energía. En tanto, la medición que excluye alimentos y combustibles (núcleo) avanzó +0,1% mensual y +3,8% anual, desempeños inferiores al mes previo.

Iniciada la temporada de balances empresariales del 1° trimestre de 2026, Goldman Sachs, JP Morgan, Citigroup, BlackRock, Johnson & Johnson, Bank of America, Morgan Stanley, Bank of New York Mellon, Taiwan Semiconductor, PepsiCo y Netflix presentaron beneficios por acción (BPA) e ingresos por encima de las expectativas. Por otro lado, Wells Fargo sólo superó la proyección de BPA pero no de ingresos, mientras que Progressive tuvo ingresos mayores a los proyectados pero BPA inferiores a lo previsto. Esta semana, reportaran UnitedHealth, Tesla, Phillip Morris, IBM, AT&T, Moody’s, Reckitt Benckiser, Caterpillar, Intel, Nestle, American Express, Blackstone, Lockheed Martin y Procter & Gamble, entre las principales compañías.

En este contexto, la curva de rendimientos de los bonos soberanos de Estados Unidos se comprimió en términos generalizados durante la semana. Así, el bono a 1 año pasó de 3,67% a 3,63%, el de 3 años de 3,82% a 3,72%y el de 10 años pasó de 4,32% a 4,25%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos continuaron al alza, con el S&P 500 y el Nasdaq alcanzando nuevos máximos históricos.

En la Eurozona se publicó el dato final del índice de precios al consumidor de marzo, que anotó un +1,3% mensual y +2,6% anual, por encima de las proyecciones del consenso de analistas y acelerándose frente a febrero debido al incremento en los precios de la energía. En la medición que excluye alimentos y energía (núcleo) avanzó +0,8% mensual y +2,3% interanual, acorde a lo esperado. Con este panorama, el euro anotó un +0,4% semanal hasta 1,18 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años cedió hasta el 2,96%.

La economía de China mostró en el 1° trimestre una expansión de +5,0% interanual, superando el +4,6% estimado, y de +1,3% trimestral. Vale destacar que estos desempeños marcan una aceleración frente a los registros previos, en un contexto de múltiples retos a nivel global.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,89% y 5,81% a inicios de la semana previa, hasta el nivel actual de 5,90% y 5,74%, respectivamente.

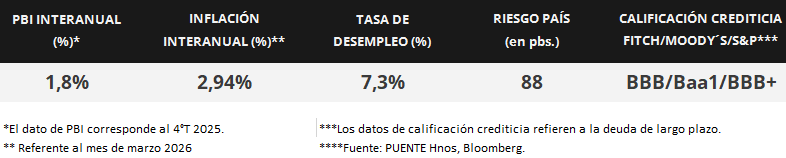

Uruguay

El peso uruguayo se consolidó como protagonista de la semana, cerrando por debajo de $40 el miércoles y continuando su apreciación hasta acumular una caída del dólar de 2,15% en lo que va de abril. A pesar de que en el año el dólar todavía muestra una suba de 1,45%, la tendencia reciente es claramente favorable al peso.

En materia de deuda pública, la actividad fue intensa. El BCU realizó múltiples licitaciones de LRM —a 91 días al 6,08% y a 366 días al 6,25%— con demanda sólida en ambos casos. El MEF adjudicó además notas del Tesoro en UI con demanda elevada, y para esta semana 20 se programaron cuatro nuevas licitaciones por $21.900 millones, incluyendo una NT en UYU Serie 12 a 1,8 años.

En el frente real, el BCU revisó a la baja su proyección de crecimiento para 2026 de 1,6% a 1,3%, y la producción industrial de febrero mostró un alza interanual de 3,3%. Los precios mayoristas siguen en terreno negativo en términos anuales (-1,59% en doce meses), y en combustibles se anticipa un nuevo ajuste al alza en mayo de magnitud similar al 7% aplicado en abril.