Semanal de mercados

Informe Semanal de Mercados

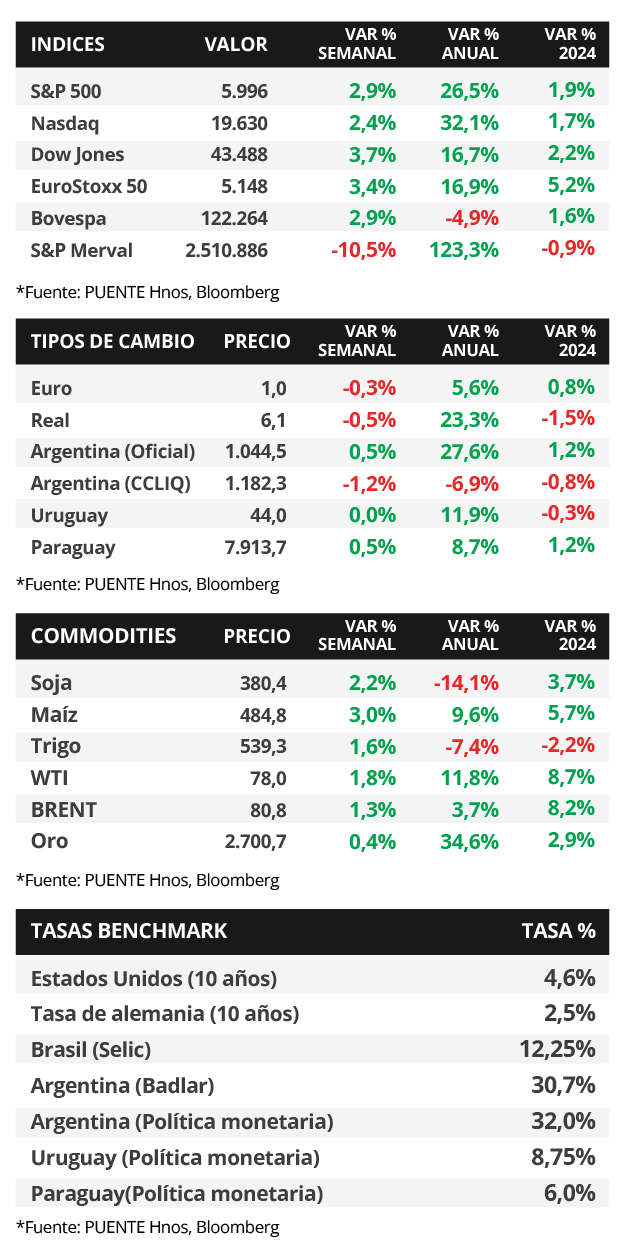

En Estados Unidos, la inflación de diciembre avanzó un +2,9% interanual, en línea con lo esperado, mientras que en la medición sin alimentos y combustibles anotó un +3,2% interanual, desacelerándose frente al mes previo y por debajo del +3,3% proyectado por el consenso de analistas. La atención de la semana estará en la asunción presidencial de Donald Trump y las primeras medidas que vaya a implementar. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron en todos los vencimientos, especialmente en los tramos medio y largo de la curva, con el bono a 1 año cerrando en 4,20%, a 3 años en 4,33% y aquel a 10 años en 4,61%. De cara hacia adelante, es esperable que la Reserva Federal (Fed) adopte una postura más cautelosa en el ritmo de ajustes de la tasa de referencia (hoy en 4,50%), frente a un proceso de desinflación más lento al previsto meses atrás como consecuencia de los eventuales aranceles que se pondrían en marcha en la gestión de Trump. Por ende, se abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos menores a 5 años, siendo conveniente asegurar mayores tasas de interés hoy frente a los niveles que podrían exhibir en los próximos meses, con los vencimientos hasta 3 años siendo la opción más apropiada para inversores conservadores. En Uruguay, las tasas de las Letras de Regulación Monetaria (LRM) exhibieron alzas en las últimas licitaciones. Por otra parte, no hubo cambios relevantes en las expectativas de crecimiento económico ni en las cambiarias para 2025. El consenso de analistas mantiene la misma proyección de inflación +5,7% para este año. Además. En la semana, el Banco Central publica el informe de Principales Agregados Monetarios de diciembre 2024 y llevará a cabo una nueva instancia de licitaciones.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la asunción presidencial de Donald Trump y en las primeras medidas de gobierno que vayan a implementarse. A su vez, continuará la temporada de resultados empresariales del 4° trimestre de 2024, mientras que se publicarán los datos preliminares de enero de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y Eurozona. En Japón, el Banco Central tendrá su reunión de política monetaria, siendo la expectativa un alza en la tasa de interés hasta el 0,5% desde el 0,25% actual, en tanto, se conocerá la inflación de diciembre, previéndose una aceleración hasta el +3,4% interanual. Por el lado de Latinoamérica, en México se conocerá la actividad económica de noviembre.

En Estados Unidos, la inflación de diciembre se ubicó en línea con las proyecciones, avanzando +2,9% interanual y +0,4% mensual, mostrando una leve aceleración frente a noviembre. Sin embargo, en la medición que excluye alimentos y combustibles anotó +3,2% interanual y +0,2% mensual, inferior a las expectativas y ralentizándose respecto al mes previo. Con estos datos y los del mercado laboral, los futuros en la tasa de interés implícita de la Fed indican entre 1 y 2 recortes de un cuarto de punto porcentual en la tasa de referencia en 2025.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, principalmente en los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 4,22% a 4,20%, el de 3 años de 4,47% a 4,33% y aquel a 10 años de 4,76% a 4,61%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) mostraron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones de Estados Unidos presentaron subas generalizadas, destacando el Dow Jones con +3,7%.

Iniciada la temporada de balances corporativos del 4° trimestre, JP Morgan, Goldman Sachs, BlackRock, Citigroup, Morgan Stanley, Bank of America y Taiwan Semiconductor, entre otras, reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Wells Fargo solo superó la estimación de BPA. Esta semana se esperan los informes de empresas destacadas como Netflix, Procter & Gamble, Johnson & Johnson, Kimberly-Clark, American Express y Verizon.

En China, el Producto Bruto Interno (PBI) del 4° trimestre creció +5,4% interanual, acelerándose frente al +4,6% del trimestre anterior y por encima de la proyección del consenso de analistas (+5%). En la medición trimestral anotó +1,6%, levemente inferior a lo esperado. Por ende, el índice de acciones de referencia Shanghai CSI 300 avanzó +2,1% semanal.

Uruguay

La atención de la semana en cuanto a datos estará en la difusión el informe de Principales Agregados Monetarios de diciembre 2024 por parte del Banco Central. Además, se esperan por las licitaciones de Letras Regulación Monetaria a 30, 90 y 360 días para los días lunes, martes y jueves respectivamente.

Los bonos en dólares operaron al alza en los últimos 7 días con una variación promedio del +1,4% en sus precios, impulsados por aquellos de mayor duración. Además, las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria volvieron a subir y cerraron en 9,18% a 30 días, 9,42% a 90 días y 9,45% a 180 días. Asimismo, la Tasa de Política Monetaria del Banco Central del Uruguay se mantiene en 8,75%.

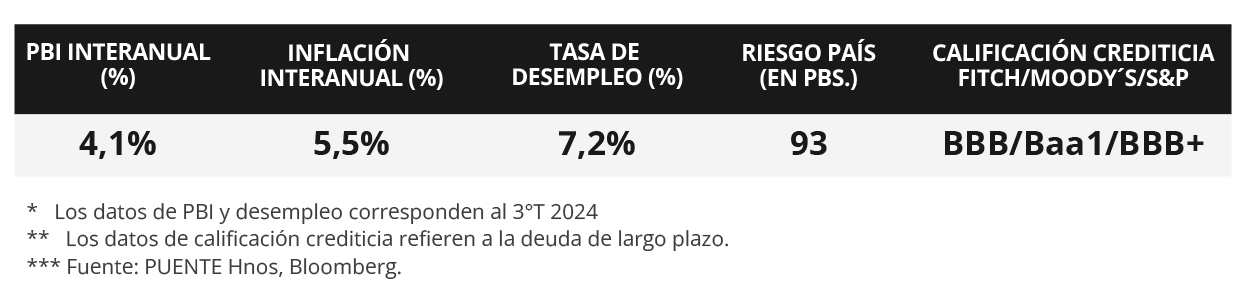

La encuesta de expectativas económicas no presentó cambios relevantes en las proyecciones de crecimiento económico ni en las de tipo de cambio. Sin embargo, el consenso de analistas prevé una inflación mensual del +1,3% en enero y una inflación anual del +5,7% en 2025. La producción manufacturera en Uruguay creció +5,7% interanual en el mes de noviembre, desacelerándose frente al registro de octubre del +7,5%. El Índice de Precios al Productor de Productos Nacionales (IPPN) aumentó +2,46% en diciembre.