Semanal de mercados

Informe Semanal de Mercados

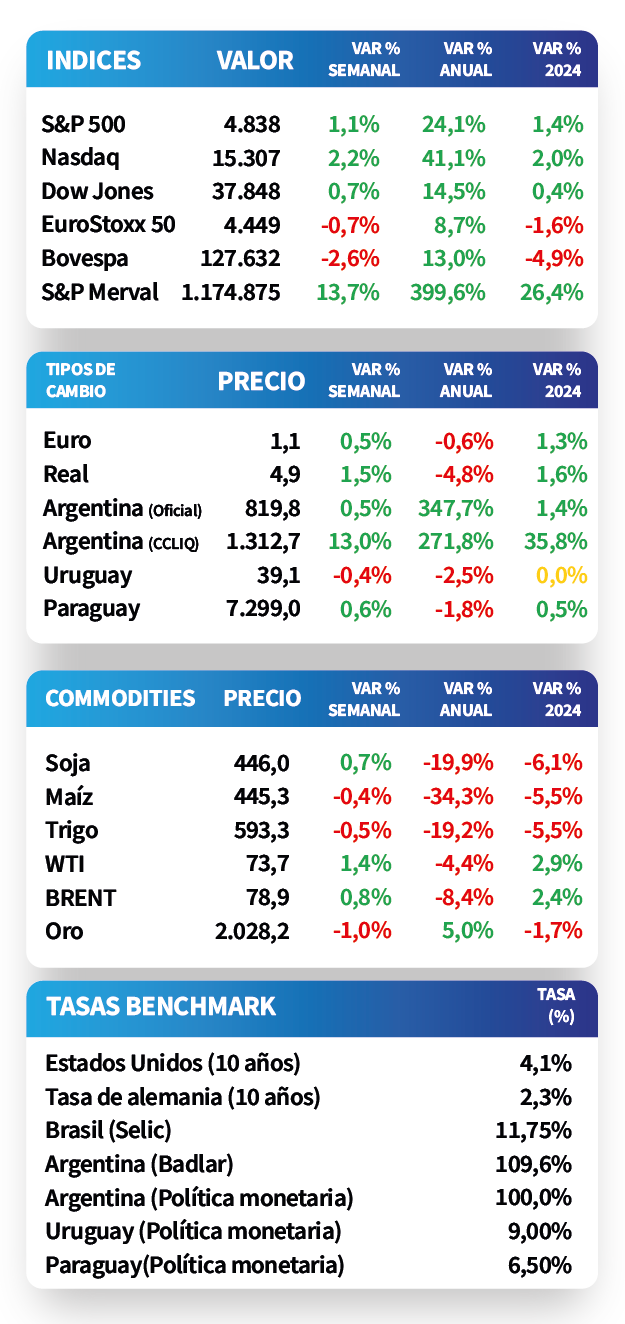

Los rendimientos de los bonos del Tesoro en Estados Unidos se ampliaron a lo largo de todos los vencimientos durante la semana, luego de conocerse datos de actividad sectorial de diciembre mejores a los esperados por el consenso de analistas. De este modo, el de 1 año se ubicó en 4,85%, el de 3 años en 4,17% y el de 10 años en 4,14%. En Brasil, la actividad económica de noviembre creció +2,2% interanual, acumulando en el año un +2,4%. Sin embargo, el índice Bovespa finalizó con una merma de -2,6% semanal. En Uruguay, los precios de los bonos soberanos en unidades indexadas mostraron un ligero incremento de +0,2% promedio; mientras que los bonos en pesos a tasa fija operaron estables en la semana.

Monitor Semanal

Internacional

En Estados Unidos, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana, tras datos de actividad de diciembre mejores a los esperados. Así, el rendimiento a 1 año pasó de 4,66% a 4,85%, el de 3 años de 3,93% a 4,17% y el correspondiente a 10 años desde 3,94% a 4,14%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,3%. En otro orden, los índices de acciones cerraron positivos, sobresaliendo el Nasdaq con un +2,2%.

Por otra parte, las ventas minoristas de diciembre exhibieron una mejora, al anotar +5,6% interanual y +0,6% mensual. En tanto, la producción industrial subió +1% interanual, en contraste con la baja de los últimos 2 meses, y +0,1% mensual, superior a lo estimado.

Iniciada la temporada de resultados corporativos del 4°trimestre de 2023, esta semana Goldman Sachs reportó beneficios por acción (BPA) e ingresos (USD 11.320 millones) por encima de las expectativas. En tanto, Morgan Stanley solo superó la estimación de ingresos (USD 12.900 millones). La próxima semana informarán Microsoft, Johnson & Johnson, Procter & Gamble, Netflix, Lockheed Martin, Tesla, IBM, T-Mobile US y American Express, entre otras.

En la Eurozona, la inflación de diciembre se aceleró y resultó en línea con las expectativas, al anotar +0,2% mensual y +2,9% interanual. A su vez, la medición que excluye alimentos y combustibles (núcleo) avanzó +0,5% mensual -ligeramente por encima del +0,4% previsto- y +3,4% interanual. En este contexto, el EuroStoxx 50 cedió -0,7% semanal, mientras que el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,34%.

Por su parte, el Producto Bruto Interno (PBI) de China creció +5,2% durante 2023, superando el desempeño del tercer trimestre (+4,9% interanual) y en línea con las expectativas. Sin embargo, en la comparación trimestral anotó un +1%, inferior al registro previo.

La semana próxima, la atención en Estados Unidos estará focalizada en la estimación preliminar del PBI del 4°trimestre, esperándose un crecimiento del +2% anualizado. Adicionalmente, se publicará el índice de precios de gasto en consumo personal (PCE) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de diciembre, siendo la expectativa incrementos anuales de +2,6% y de +3% para la medición núcleo. Por otro lado, el Banco Central Europeo llevará a cabo una nueva reunión de política monetaria, en la que se proyecta que se mantenga la tasa de referencia en el 4,5% actual.

Regional

En Brasil, la actividad económica creció +2,2% interanual en noviembre, acumulando un +2,4% en 11 meses de 2023. Sin embargo, a nivel mensual se mantuvo sin cambios, cuando se proyectaba un +0,1%. En tanto, las ventas minoristas repuntaron en noviembre, al marcar +0,1% mensual, y un +2,1% en la comparación interanual, superando lo esperado. En este contexto, el índice Bovespa anotó un retroceso semanal de -2,6%.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,93% y 5,31% a finales de 2023 hasta el nivel actual de 6,09% y 5,54%, respectivamente, a la espera de la próxima reunión de la Fed a fin de mes.

En México, las ventas minoristas se ralentizaron en noviembre, puesto que subieron +0,1% mensual y +2,7% interanual, inferiores a las proyecciones de +0,5% y +3,2%, respectivamente. De este modo, el índice de acciones disminuyó -0,3% en la semana.

El epicentro de la semana siguiente estará en la inflación de la primera quincena de enero en Brasil y México, siendo los últimos registros alzas de +0,4% y +0,5% frente al período anterior, respectivamente. A su vez, en México se conocerá la actividad económica de noviembre.

Uruguay

Los bonos soberanos en unidades indexadas exhibieron una modesta suba en los precios de +0,2% promedio durante la semana. En tanto, los bonos en pesos a tasa fija operaron estables, con el rendimiento del Global 2033 finalizando en 9,2%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,31% a 30 días, 9,20% a 90 días y 9,39% a 360 días. Pese a que la tasa a 30 días se ubicó por encima de la subasta anterior, es esperable que continúe la tendencia bajista en general hasta alinearse con el nivel de la tasa de política monetaria (9% actual). Así, estos niveles siguen siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

La encuesta de expectativas de inflación de enero informó que la mediana de inflación para enero es de +1,4% mensual y de +6,05% para 2024. A su vez, la encuesta de expectativas económicas reveló que se espera un crecimiento del PBI de +3,3% promedio para el año, mientras se estima que el tipo de cambio finalice en torno a los $41,3 por dólar.

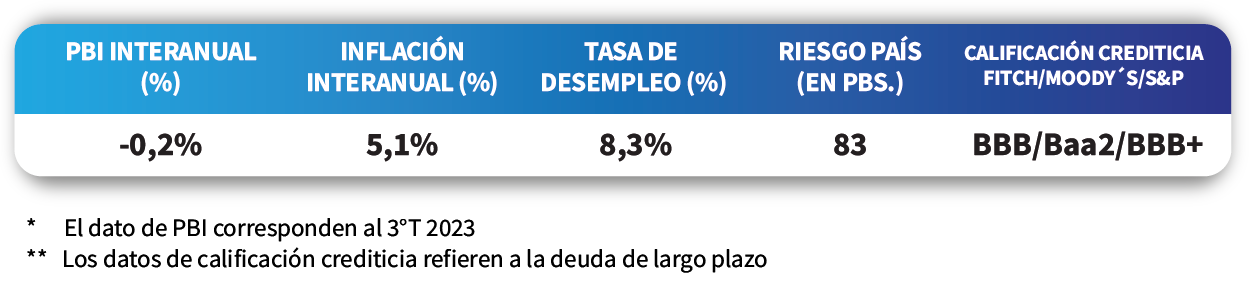

La próxima semana, el foco estará concentrado en la divulgación de la tasa de desempleo correspondiente a diciembre, siendo el último registro de 8,3%.