Semanal de mercados

Informe Semanal de Mercados

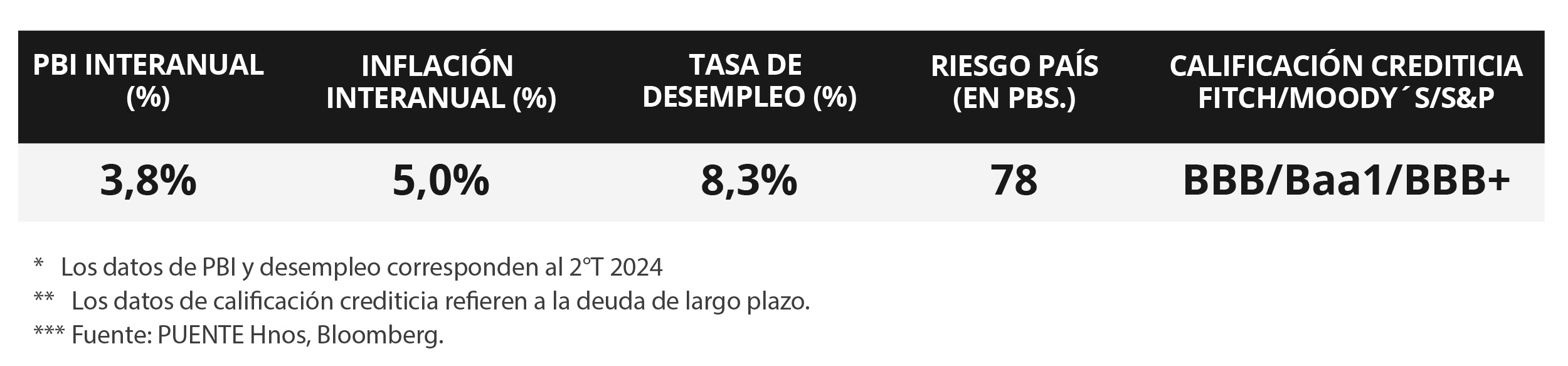

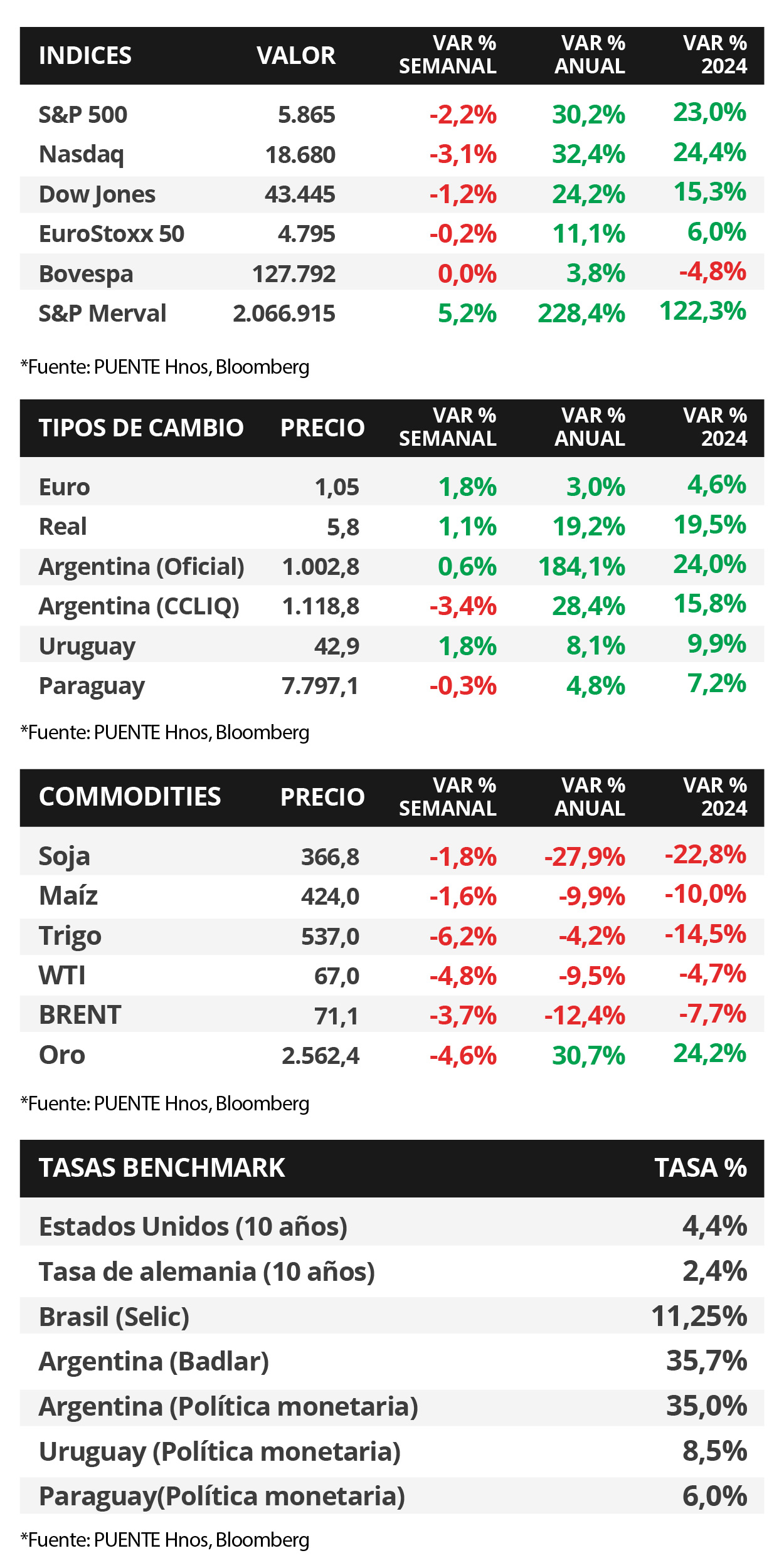

En Estados Unidos, la inflación de octubre resultó en línea con las expectativas del consenso de analistas, anotando un +2,6% interanual, levemente superior al registro de septiembre, y +3,3% interanual en la medición sin alimentos ni combustibles. Con este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,33%, y aquel a 10 años en 4,44%. Es importante destacar que se espera que la Reserva Federal (Fed) continúe suavizando la política monetaria en diciembre (con la tasa de referencia en el 4,75% hoy), pese a que en sus últimas declaraciones, Jerome Powell, titular de la entidad, ratificó que continuarán monitoreando la inflación y el mercado laboral, sin apresurar el ciclo de bajas. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, de modo que luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores con perfil conservador. En Uruguay, el Banco Central decidió mantener sin cambios la Tasa de Política Monetaria en la última reunión de noviembre. Mientras tanto, hubo un crecimiento de la industria manufacturera en septiembre. Además, las últimas licitaciones de Letras de Regulación Monetaria mostraron ligeras subas en sus tasas. En la semana, se espera por la Encuesta de Expectativas de Inflación y Expectativas Económicas de octubre.

Monitor Semanal

Internacional

La atención de la semana estará en la publicación de los Índices de Gerentes de Compras (PMI´s por siglas en inglés) sectoriales de noviembre en Estados Unidos y la Eurozona. A su vez, en el bloque europeo se conocerá la inflación de octubre, esperándose un alza interanual de +2,0% y de +2,7% en la medición sin alimentos ni energía. Para Latinoamérica, se conocerá el Producto Bruto Interno (PBI) del 3° trimestre en México y Chile.

En Estados Unidos, la inflación de octubre se ubicó en línea con las proyecciones del consenso de analistas. En concreto avanzó +2,6% interanual, acelerándose tras seis meses consecutivos a la baja, y un +0,2% mensual. A su vez, en la medición que excluye alimentos y combustibles anotó +3,3% interanual y +0,3% mensual. La expectativa es que la Fed vuelva a recortar la tasa de referencia (hoy en 4,75%) en diciembre, aunque aún hay opiniones encontradas por las últimas declaraciones del titular, Jerome Powell, ratificando que seguirán evaluando el curso de la inflación y del mercado laboral ante cada decisión, sin apresurar el ciclo de bajas.

Por su parte, las ventas minoristas -indicador proxy de actividad- de octubre subieron +0,4% mensual, frente al +0,3% proyectado por el consenso de analistas, y un +2,9% en términos interanuales. En otro orden, la producción industrial mostró mermas durante octubre, al anotar un -0,3% tanto en la comparación mensual como en la interanual.

Con este panorama, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva durante la semana. Así, el bono a 1 año pasó de 4,29% a 4,33%, el de 3 años de 4,20% a 4,27% y aquel a 10 años de 4,30% a 4,44%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,4% promedio. En otro orden, los índices de acciones marcaron máximos históricos en el inicio de la semana, aunque cerraron negativos, siendo el Nasdaq el más afectado con -2,2%.

En lo referente al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,09% y 5,73% a mediados de la semana previa, hasta el nivel actual de 6,28% y 5,82%, respectivamente.

Uruguay

La atención de la semana estará en la Encuesta de Expectativas de Inflación y Expectativas Económicas de noviembre y en las nuevas licitaciones por parte del Banco Central. Por otra parte, la entidad presentará la Minuta de la reunión del Comité de Política Monetaria. Hacia el final de la semana se llevará a cabo la instancia de balotaje de las elecciones presidenciales.

En línea con lo esperado, el Banco Central del Uruguay (BCU) decidió mantener su tasa de política monetaria al 8,5% en su reunión de noviembre, con el objetivo de consolidar la convergencia de la inflación hacia la meta de 4,5% dentro del Horizonte de Política Monetaria de 24 meses. La producción manufacturera en Uruguay creció +9,9% interanual en el mes de septiembre, se trata de una aceleración significativa frente al avance de agosto del +0,7%.

Las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria cerraron en 8,91% a 30 días, 8,98% a 90 días y 8,99% a 360 días. En consecuencia, hubo una leve suba en las tasas de cortes promedio al pasar del 8,94% al 8,96%. Asimismo, se espera que continúen en niveles cercanos a la tasa de política monetaria del 8,5% actual.