Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación de enero mostró una desaceleración, al anotar un +2,4% interanual y +2,5% en la medición que excluye alimentos y energía (núcleo). Por su parte, los datos del mercado laboral también resultaron mejores a los esperados, puesto que en enero se crearon 130 mil nuevos puestos de trabajo, duplicando la cifra estimada por el consenso de analistas (65 mil), con una tasa de desempleo en 4,3% frente al 4,4% proyectado. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 3,41% y aquel a 10 años en 4,05; en tanto, el índice de acciones Dow Jones alcanzó un nuevo máximo histórico. Esta semana, la atención estará en la publicación del índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de la Reserva Federal (Fed) para decisiones de política monetaria- de diciembre, proyectándose un +3,0% interanual en la medición núcleo, y la primera estimación del Producto Bruto Interno (PBI) del 4° trimestre, para el cual se prevé un crecimiento de +2,8% anualizado. Dada la expectativa de que la tasa de referencia (hoy en 3,75%) se mantenga elevada a nivel histórico en el año, luce apropiado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos hasta 3 años de duración para perfiles conservadores y hasta 5 años para moderados.

Monitor Semanal

Internacional

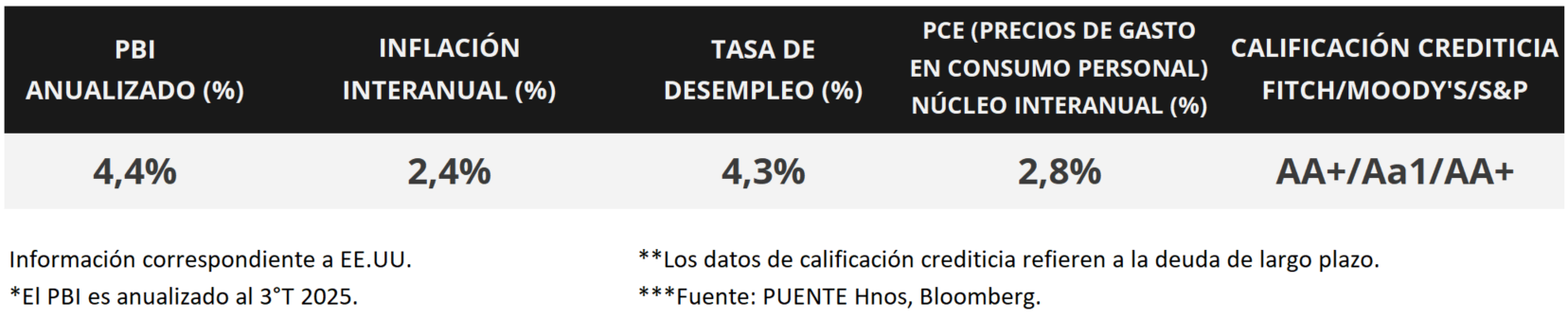

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de diciembre, estimándose un alza interanual de +3,0% en la medición núcleo, y la primera estimación del PBI del 4° trimestre, para el cual se prevé un crecimiento de +2,8% anualizado. Asimismo, se darán a conocer las actas de la última reunión de la Fed de enero, y en paralelo, continúa la temporada de resultados corporativos del 4° trimestre de 2025. Por otro lado, se divulgarán los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de febrero para la Eurozona y Estados Unidos.

En Estados Unidos, la inflación de enero avanzó +0,2% mensual y +2,4% interanual, levemente por debajo de los estimados de +0,3% y +2,5%, respectivamente; mientras que en la medición que excluye alimentos y energía (núcleo) resultó en línea con las proyecciones del consenso de analistas, al marcar +0,3% mensual y +2,5% en la comparación interanual. Es importante destacar que los registros interanuales se desaceleraron frente a los exhibidos en diciembre.

En lo que respecta al mercado laboral, durante enero se crearon 130 mil nuevos puestos de trabajo, duplicando la estimación de 65 mil puestos, y por encima del desempeño revisado de diciembre (48 mil). A su vez, la tasa de desempleo se ubicó en 4,3%, inferior al 4,4% proyectado, y representando el menor registro de los últimos cuatro meses.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la semana, principalmente los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 3,43% a 3,41%, el de 3 años de 3,57% a 3,44% y el de 10 años de 4,21% a 4,05%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En tanto, los principales índices de acciones de Estados Unidos presentaron desempeños negativos, aunque el Dow Jones alcanzó un nuevo máximo histórico.

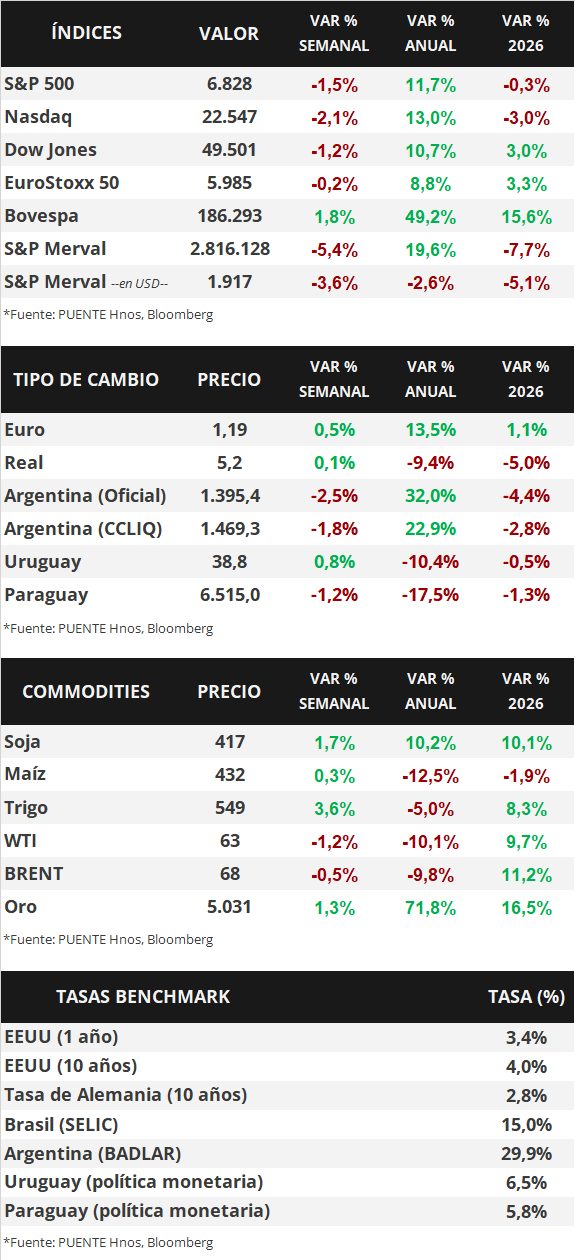

Respecto de la temporada de balances del 4° trimestre de 2025, hasta el momento el 74% de las compañías del S&P 500 ya publicó sus balances. De ellas, el 74% informó sorpresas positivas en ganancias y un 73% en relación a los ingresos. En conjunto, las ganancias registran un incremento de +13,2% anual y los ingresos del +9,0%, ambos desempeños superando los estimados de finales de diciembre (+8,3% y +7,8%, respectivamente).

En otro orden, en la Eurozona se conoció el PBI del 4° trimestre de 2025, que arrojó un crecimiento de +0,3% trimestral y +1,3% interanual, en sintonía con las expectativas. Por otro lado, en Reino Unido también se divulgó el PBI, que marcó un +0,1% trimestral y +1,0% anual, en este caso por debajo de lo esperado por el consenso de analistas.

En Latinoamérica, la inflación de enero en Brasil fue de +0,3% mensual y +4,4% interanual, en línea con las expectativas. Por su parte, en México anotó un +0,4% mensual y +3,8% anual, también acorde a lo esperado. Cabe destacar que, en ambos países, los precios minoristas registraron una ligera aceleración frente a diciembre. En este contexto, el real brasileño finalizó la semana con un incremento de +0,1%, a contramano del peso mexicano que cedió -0,6%.

Uruguay

Durante la semana, el foco estuvo en la continuidad del proceso de baja de tasas y en algunos datos positivos de actividad. En el sector real, la producción industrial creció 7,4% interanual en diciembre y cerró 2025 con una expansión de 2,7%, impulsada por alimentos, celulosa y la recuperación de la refinería. En el mercado inmobiliario, los alquileres en pesos aumentaron 0,32% mensual y 5,2% interanual, superando la inflación.

En el mercado monetario, continuó la tendencia descendente en las tasas tras el giro más expansivo del BCU. Las Letras de Regulación Monetaria a 35 días cortaron en 6,2%, mientras que las de 84 días descendieron a 5,9%, su nivel más bajo en casi cuatro años, con una demanda que prácticamente duplicó la oferta. En deuda indexada, se destacó la fuerte demanda por la Nota en UI Serie 29 (2034), con una TIR de 2,742%, duplicando el monto inicialmente previsto.

En el mercado cambiario, el dólar mostró volatilidad, con rebotes hacia el cierre de la semana, aunque se mantiene en niveles mínimos de los últimos dos años y con depreciación acumulada en lo que va de 2026. En conjunto, el escenario combina tasas en descenso, inflación contenida (por debajo de la meta) y señales de recuperación en algunos sectores productivos, con el mercado atento a la evolución del tipo de cambio y al ritmo de transmisión del sesgo monetario más laxo.