Semanal de mercados

Informe Semanal de Mercados

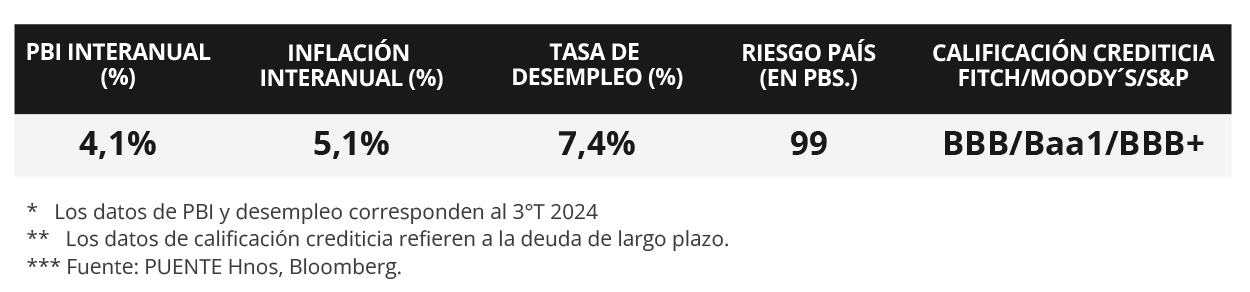

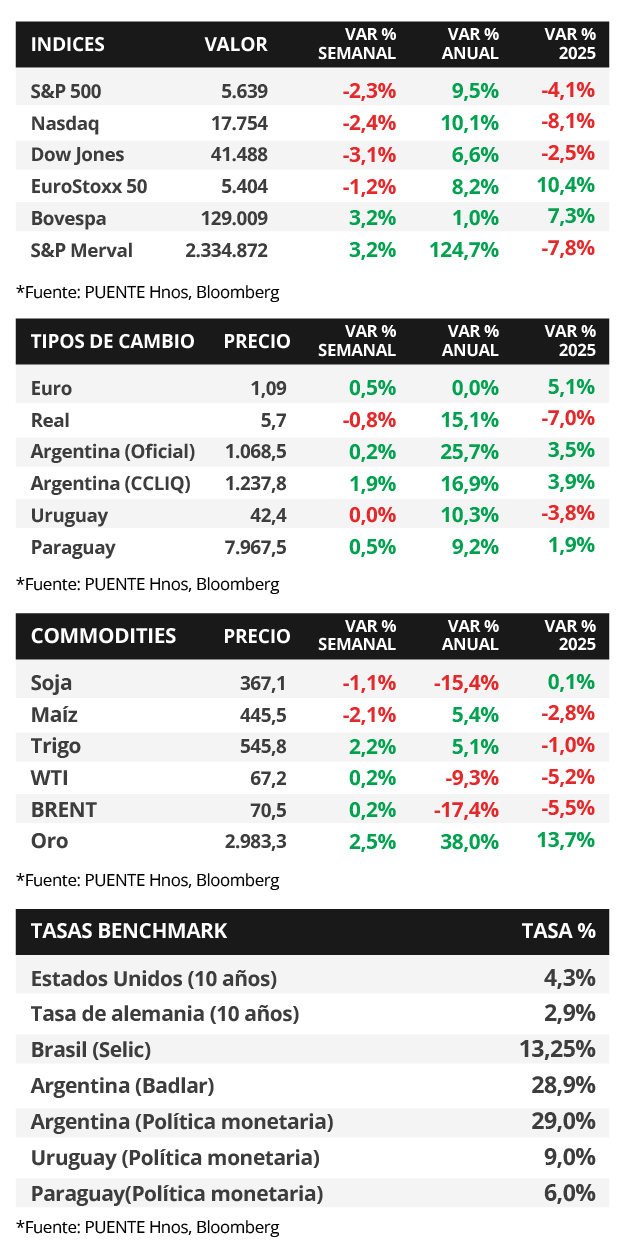

En Estados Unidos, la inflación de febrero se desaceleró y resultó por debajo de las expectativas en todas las mediciones, anotando un alza interanual de +2,8% y de +3,1% en la medición que excluye alimentos y combustibles. Esta semana, la atención estará centrada en la reunión de política monetaria de la Reserva Federal (Fed), para lo cual se proyecta que la tasa de referencia permanezca sin cambios en el rango actual de 4,25%-4,5%. A su vez, la entidad publicará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de tasas de interés, considerando el efecto que podría tener el primer paquete de medidas del gobierno de Trump sobre la economía. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron levemente a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 4,08% y aquel a 10 años en 4,32%. Dado que la entidad informó que tendrá una postura de cautela por los riesgos al alza en las perspectivas de inflación, es esperable un ritmo más gradual en los recortes de la tasa de referencia. Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Uruguay, el Banco Central convalidó nuevas subas en las tasas de Letras de Regulación Monetaria (LRM). En tanto, hubo ligeros ajustes en las expectativas empresariales. La producción industrial creció en enero de 2025. En la semana, se publican las Cuentas Nacionales del cuarto trimestre del 2024 y tendrán lugar nuevas licitaciones de LRM.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa que mantenga la tasa de referencia en el rango actual de 4,25%-4,50%. Adicionalmente, publicará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de tasas de interés. En la Eurozona se conocerá la inflación de febrero, estimándose un alza interanual de +2,4% y de +2,6% en la medición que excluye alimentos y energía. En Latinoamérica habrá reunión de política monetaria en Brasil, esperándose una nueva suba en la tasa de interés hasta el 14,25% desde el 13,25% actual, y en Chile para lo cual se estima que permanezca en 5%. También se reunirá el Comité del Banco de Japón y el Banco de Inglaterra, proyectándose que las tasas de referencia se mantengan sin cambios en los niveles actuales de 0,5% y 4,5%, respectivamente.

En Estados Unidos, la inflación de febrero mostró una desaceleración y resultó inferior a las expectativas en todas las mediciones. En concreto, avanzó +0,2% mensual y +2,8% interanual frente al +2,9% estimado; mientras que la medición que excluye alimentos y combustibles anotó +0,2% mensual y +3,1% interanual versus el +3,2% pronosticado. Con estos datos y los del mercado laboral, los futuros en la tasa de interés implícita de la Fed indican que el primer recorte de un cuarto de punto porcentual en la tasa de referencia podría tener lugar en julio.

En este contexto, los rendimientos de los bonos del Tesoro americano mostraron ligeros aumentos a lo largo de toda la curva durante la semana. Así, el bono a 1 año pasó de 4,04% a 4,08%, el de 3 años pasó de 4% a 4,01% y aquel a 10 años de 4,30% a 4,32%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones cerraron a la baja, siendo el Dow Jones el más afectado con -3,1%.

En Latinoamérica, la inflación de febrero en Brasil se incrementó +1,3% mensual, en línea con lo previsto. En la comparación interanual marcó +5,1% frente al +5%, representando la cifra más elevada desde septiembre de 2023. En este contexto, durante la semana el tipo de cambio cedió -0,8% hasta 5,7 reales por dólar, mientras que el índice Bovespa anotó un +3,2%.

Uruguay

La atención de la semana en cuanto a datos estará en la difusión de las Cuentas Nacionales, en particular, el Producto Interno Bruto (PIB) del cuarto trimestre del 2024. Asimismo, el Índice de Precios al Productor de Productos Nacionales (IPPN) de febrero será publicado. Por su parte, el Banco Central licitará Letras Regulación Monetaria a 35, 91 y 350 días.

Los bonos soberanos en dólares mostraron caídas en sus precios en la última semana. El rendimiento del bono a diez años cerró al 5,2s%. Por otro lado, la tasa de corte de la Letra de Regulación Monetaria a 30 y 90 días subieron al 9,40% y 9,60% respectivamente. Asimismo, el tipo de cambio no presentó cambios en los últimos 7 días y cerró en $42,4 por dólar.

La Encuesta de Expectativas Empresariales de febrero prevé una inflación para 2025 del +6,0% y del +6,5% entre febrero 2026-enero 2027. Estas proyecciones están por encima de la encuesta de Expectativas de Inflación de los analistas (+5,8% y +5,9% respectivamente). Además, los avances en costos para 2025 y el período febrero 2026-enero 2027 se encuentra en +6,1% y 7,0% en cada caso. El Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de enero registró una suba del +7,1% con respecto al mismo mes del año anterior.