Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación de noviembre se ubicó en línea con las proyecciones, al anotar un avance interanual de +2,7% y de +3,3% en la medición sin alimentos ni combustibles (núcleo), en la antesala a la última reunión de política monetaria del año de la Reserva Federal (Fed) de esta semana. La expectativa es un nuevo recorte en la tasa de referencia hasta el rango de 4,25%-4,50%, a la vez que se publicará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasas. En tanto, se conocerá el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Fed- de noviembre, estimándose un +2,9% interanual en la medición núcleo. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana, con el bono a 1 año finalizando en 4,23% y aquel a 10 años en 4,39%. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, resultando conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En otro orden, el Banco Central Europeo redujo su tasa de interés hasta el 3,15%, en línea con lo esperado, y consistente con menores expectativas inflacionarias para este y el próximo año. En Uruguay, la economía se expandió en el tercer trimestre del año y la variación interanual fue la más alta en dos años. Además, el tipo de cambio alcanzó un máximo de casi tres años. En la semana, se conocerá el Índice de Precios al Productor de Productos Nacionales (IPPN) de noviembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la última reunión de la Reserva Federal (Fed), siendo la expectativa un nuevo recorte en la tasa de referencia hasta el rango de 4,25%-4,5%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasas. Adicionalmente, se divulgará el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Fed para decisiones de política monetaria- de noviembre, estimándose un alza interanual de +2,5% y de +2,9% en la medición sin alimentos ni combustibles (núcleo); y la estimación final del Producto Bruto Interno del 3° trimestre. En la Eurozona se conocerá la inflación de noviembre, para lo cual se proyecta una suba interanual de +2,3% y +2,7% en la medición núcleo. En paralelo, habrá reuniones de políticas monetarias en Inglaterra, Japón, México y Chile. El consenso de analistas espera para los dos primeros casos que las tasas de interés se mantengan sin cambios en el 4,75% y 0,25%, respectivamente; mientras que en México se prevé una baja hasta el 10% desde el 10,25% actual, y que en Chile se ubique en 5,0% frente al 5,25% de hoy.

En Estados Unidos, la inflación de noviembre se ubicó en línea con las proyecciones del consenso de analistas. En concreto avanzó +2,7% interanual y +0,3% mensual, mostrando una leve aceleración frente a octubre. A su vez, en la medición que excluye alimentos y combustibles anotó +3,3% interanual y +0,3% mensual. Con este entorno, los futuros en la tasa de interés implícita de la Fed indican un recorte de un cuarto de punto porcentual en la reunión de política monetaria de esta semana.

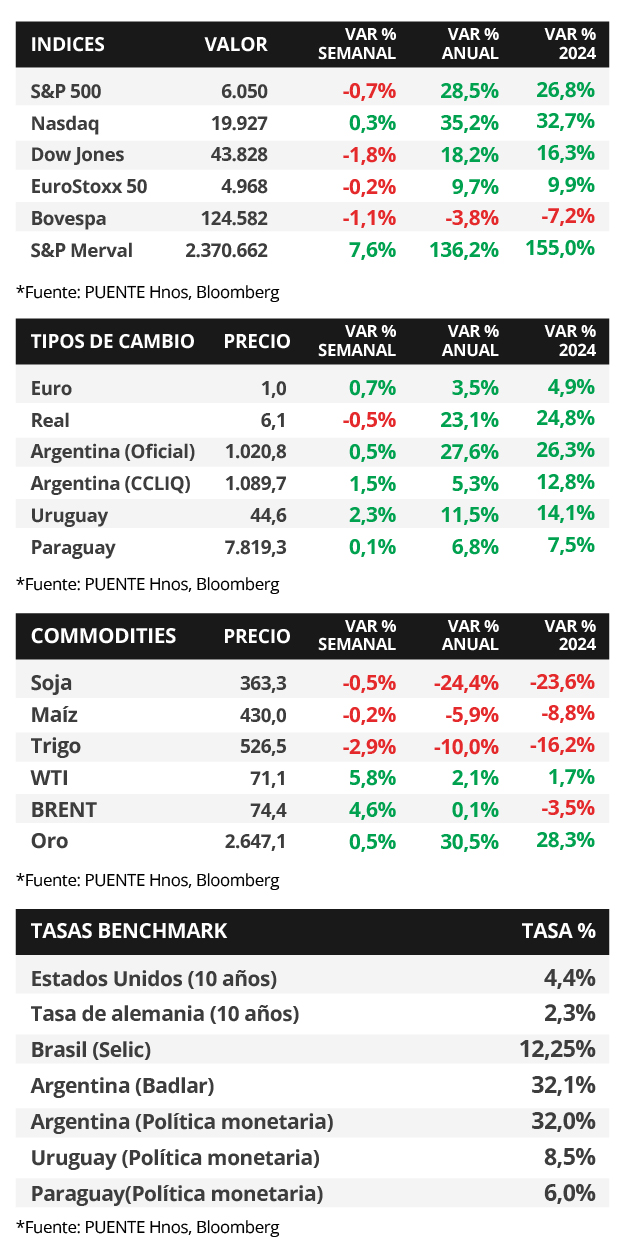

Durante la semana, los índices de acciones finalizaron con mermas en su mayoría, a excepción del Nasdaq que avanzó +0,3%. En tanto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos, principalmente en los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 4,17% a 4,23%, el de 3 años de 4,06% a 4,22% y aquel a 10 años de 4,15% a 4,39%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) alcanzaron un rendimiento del 5,4% promedio.

El Banco Central Europeo redujo la tasa de referencia hasta el 3,15%, en línea con las expectativas. Desde la entidad justificaron la decisión sobre la actualización de las perspectivas de inflación tanto general como núcleo, y la intensidad de transmisión de la política monetaria. A su vez, la actualización trimestral de perspectivas económicas refleja una ligera corrección a la baja, con una inflación esperada para 2024 de +2,4% (frente al +2,5% en septiembre) y de +2,9% en la medición núcleo, que alcanzaría el +1,9% en 2026 para ambos casos. En términos de crecimiento, se espera un +0,7% este año (versus el +0,8% previo) y +1,1% en 2025.

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia hasta el 12,25% desde el 11,25% previo, superando las expectativas. En vistas del repunte de la inflación, la entidad prevé nuevos incrementos de la misma magnitud en las próximas dos reuniones. Cabe destacar que la inflación de noviembre se aceleró hasta el +4,9% interanual, y marcó +0,4% mensual, acorde a lo estimado. A su vez, en México los precios minoristas resultaron inferiores a lo esperado, anotando +4,55% interanual y +0,4% mensual en noviembre.

Uruguay

La atención de la semana en cuanto a datos estará en la difusión de Índice de Precios al Productor de Productos Nacionales (IPPN) de noviembre y el informe de Expectativas del Mercado Financiero que publicará el Banco Central del Uruguay. Además, la evolución del tipo de cambio estará en la agenda, su nivel actual se encuentra en máximos desde enero de 2022.

Los bonos soberanos en dólares operaron a la baja la última semana y promediaron una variación del -1,3% en precios. El rendimiento del bono a diez años cerró al 5,2%. Por otro lado, las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria mostraron alzas y cerraron en 8,95% a 30 días, 9,03% a 90 días y 9,06% a 360 días. Asimismo, la Tasa de Política Monetaria del Banco Central del Uruguay se mantiene en 8,50%.

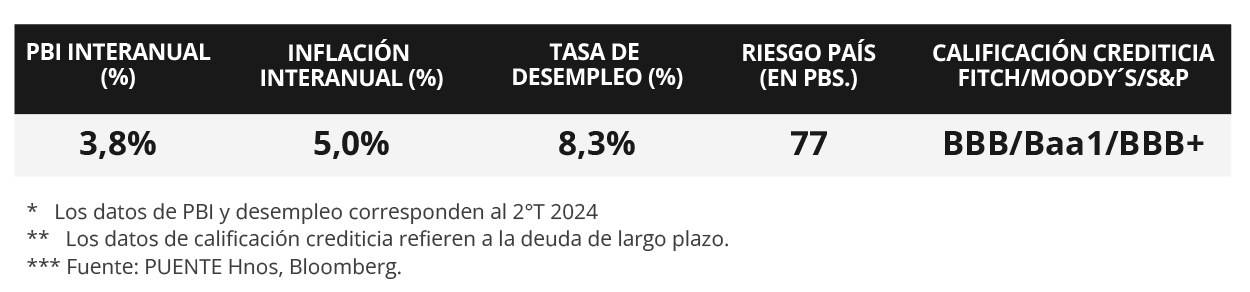

En el tercer trimestre de 2024, el Producto Bruto Interno (PBI) creció +4,1% en relación al mismo trimestre de 2023 y luego de un avance del +4,0% en el trimestre anterior. Es la tasa de crecimiento más alta en dos años. Asimismo, en términos desestacionalizados, la actividad económica presentó una expansión de +0,6% con respecto al segundo trimestre de 2024. Por otro lado, el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) registró una suba del +7,5% interanual en el mes de octubre.