Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación de febrero se ubicó acorde a las expectativas, al anotar +2,5% en la medición que excluye alimentos y energía (núcleo), mientras que el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de enero subió un +3,1% anual en la medición núcleo. En términos de actividad, el Producto Bruto Interno (PBI) del 4º trimestre se revisó a la baja en la segunda estimación, marcando un crecimiento de +0,7% anualizado, la mitad del desempeño previsto por el consenso de analistas. En este entorno, los rendimientos de los bonos del Tesoro americano exhibieron ampliaciones pronunciadas a lo largo de toda la curva, con el bono a 10 años en 4,28%. Esta semana, la Fed tendrá una nueva reunión de política monetaria, siendo la expectativa que la tasa de referencia se mantenga inalterada en el rango actual de 3,5%-3,75%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas y del sendero de la tasa de interés. Asimismo, la atención también estará centrada en el plano geopolítico mientras continúe el conflicto en Medio Oriente. Con riesgos inflacionarios persistentes, es esperable que la tasa de interés permanezca elevada en términos históricos, aun cuando está prevista una nueva flexibilización en el año. Por consiguiente, luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

El foco de atención de la semana en Estados Unidos continuará en el frente geopolítico, mientras continúan las tensiones en Medio Oriente. Además, la Fed volverá a reunirse para una nueva decisión de política monetaria, esperándose que mantenga inalterada la tasa de referencia en el rango de 3,5%-3,75%, a la vez que publicará la actualización trimestral de proyecciones macroeconómicas y del sendero futuro de la tasa de interés. Por su parte, también tomarán decisiones sobre el curso de la tasa de interés el Banco Central Europeo, el Banco de Inglaterra, el Banco de Japón y el Banco Central de Brasil. En los primeros tres casos, es esperable que no se realicen modificaciones, con las tasas en los niveles de 2,15%, 3,75% y 0,75% respectivamente, mientras que para Brasil se proyecta una baja de medio punto porcentual hasta el 14,5%.

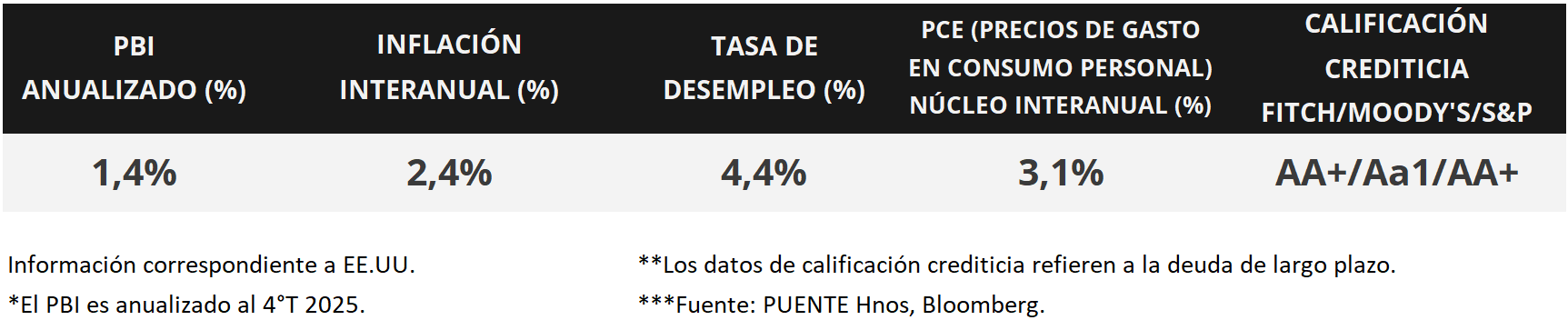

En Estados Unidos, la inflación de febrero resultó acorde a las expectativas, al avanzar +0,3% mensual y +2,4% interanual, mientras que en la medición que excluye alimentos y energía (núcleo) marcó +0,2% mensual y +2,5% anual. Es importante destacar que los registros interanuales se mantuvieron frente a los exhibidos en enero.

Por su parte, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de enero anotó un alza de +0,3% mensual y +2,8% interanual, desacelerándose levemente frente a diciembre, mientras que en la medición núcleo avanzó +0,4% mensual y +3,1% anual, en línea con las expectativas. Por otro lado, el PBI del 4º trimestre de 2025 se revisó a la baja en la segunda estimación, anotando un crecimiento del +0,7% anualizado, frente al +1,4% de la primera proyección y por debajo de los registros previos.

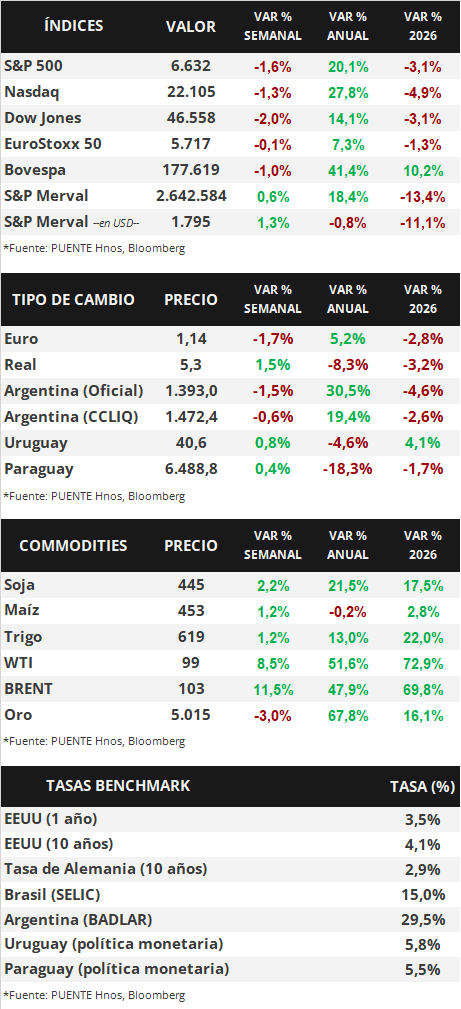

Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un eventual recorte de un cuarto de punto porcentual en la tasa de referencia en el año. Por otro lado, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos en la semana, con el bono a 1 año pasando de 3,53% a 3,63%, el de 3 años de 3,59% a 3,74% y el de 10 años de 4,14% a 4,28%. En tanto, los principales índices de acciones de Estados Unidos cerraron a la baja, con el Dow Jones encabezando la tendencia (-2,0% semanal).

En el frente geopolítico, con la escalada de las tensiones en Medio Oriente y el cierre del Estrecho de Ormuz, por el que se transporta alrededor de un quinto del petróleo global, las cotizaciones se dispararon en la última semana. Así, los precios del barril de BRENT y WTI escalaron +11,5% y +8,5% hasta USD 103,3 y USD 98,7 en cada caso.

En Latinoamérica se conoció la inflación de febrero en Brasil y México. En concreto, en Brasil mostró una desaceleración hasta el +3,8% interanual, en línea con las expectativas; mientras que en México avanzó un +4,0% anual, ligeramente por encima de lo esperado y del dato de enero. En este contexto, el real brasileño anotó un +1,5% y el peso mexicano un +0,8% semanal.

Uruguay

Durante la semana, el mercado local estuvo marcado por la consolidación del dólar por encima de los $40, impulsado principalmente por el fortalecimiento global de la divisa en un contexto de tensiones geopolíticas en Medio Oriente. La moneda estadounidense acumuló una suba relevante en el mes y se mantiene claramente por encima de los mínimos registrados a comienzos de año, reflejando un cambio en la dinámica cambiaria reciente.

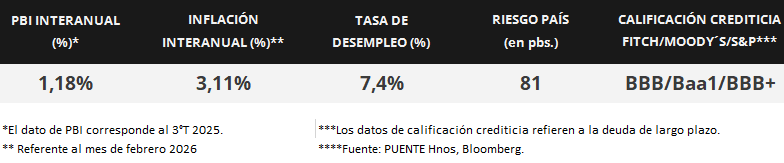

En materia de precios, la inflación de febrero se ubicó en 3,11% interanual, el registro más bajo en varias décadas y por debajo de las expectativas del mercado. Al mismo tiempo, las expectativas de inflación a dos años se alinearon con la meta del Banco Central (4,5%), lo que permitió al BCU recortar la Tasa de Política Monetaria en 75 puntos básicos hasta 5,75%, consolidando un sesgo más expansivo de la política monetaria.

En el mercado monetario continuaron las colocaciones de Letras en pesos con fuerte demanda por parte de los inversores y tasas en torno a 5,75%-5,79%, en línea con el actual nivel de tasas del mercado local. En paralelo, algunos indicadores adelantados comienzan a mostrar señales incipientes de desaceleración en la actividad económica, tras varios trimestres de crecimiento sostenido.