Semanal de mercados

Informe Semanal de Mercados

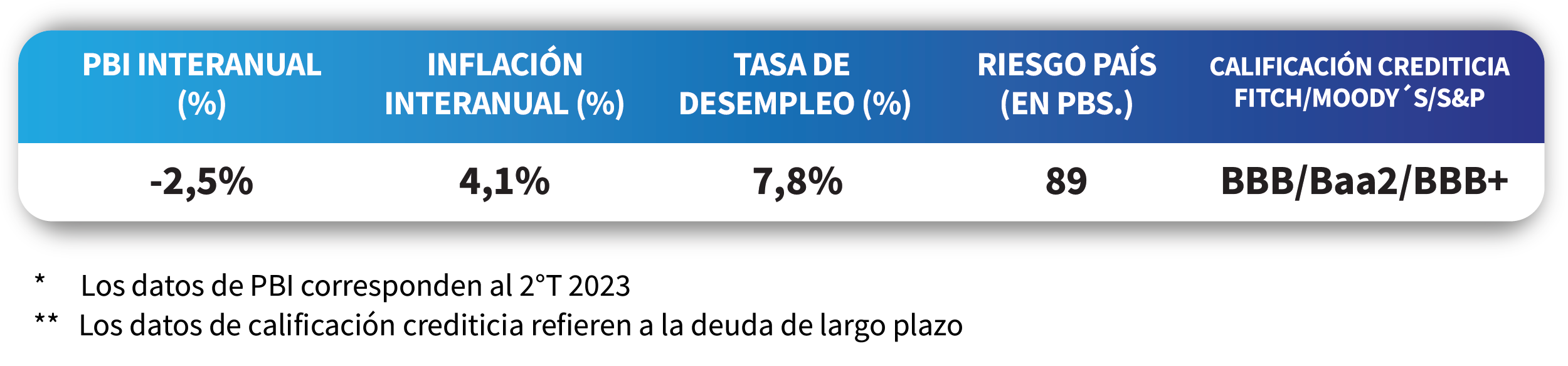

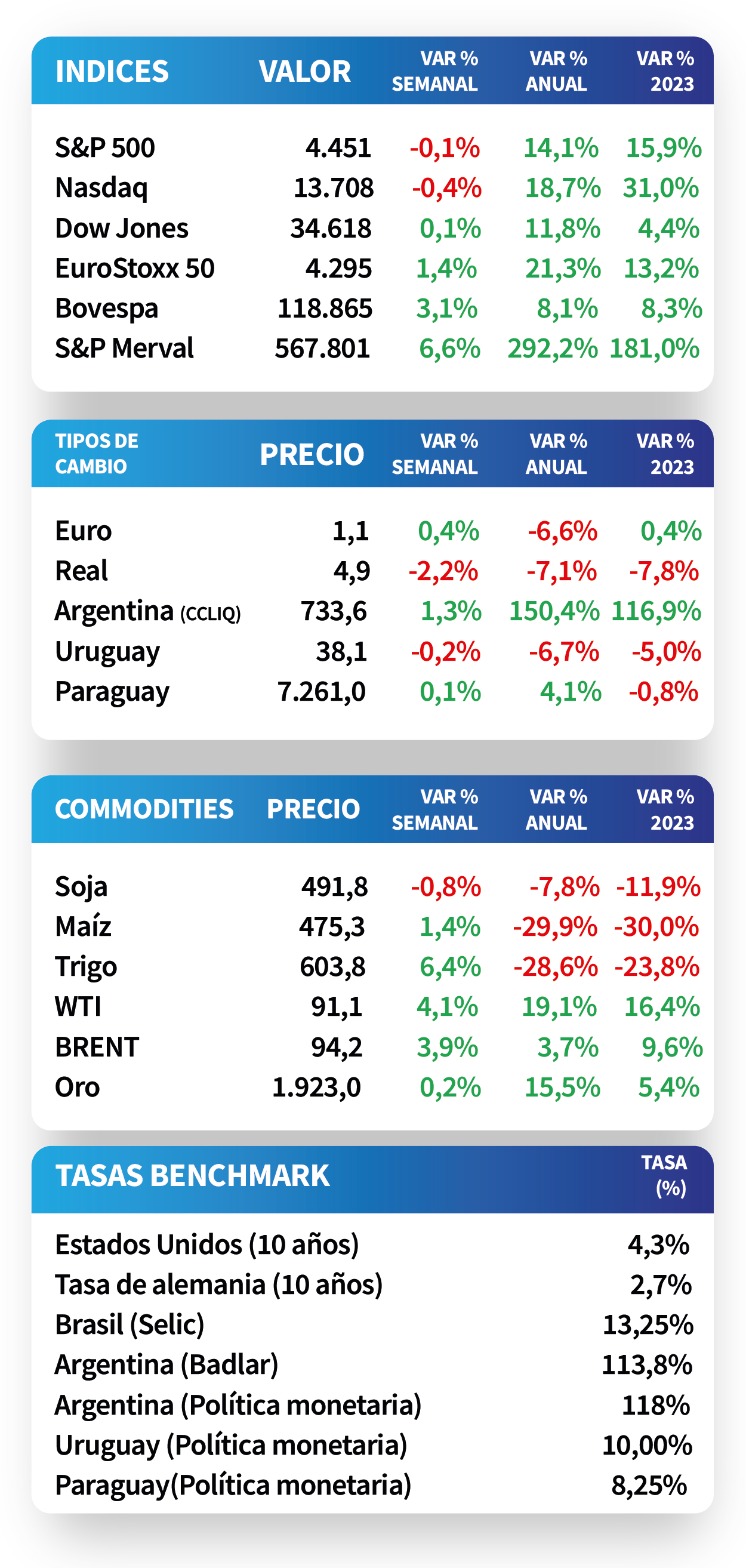

En Estados Unidos, la inflación de agosto arrojó un +3,7% interanual, levemente superior al +3,6% esperado; mientras que la medición de inflación que excluye alimentos y combustibles estuvo en línea con las expectativas, al anotar un +4,3% interanual. En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, alcanzando el correspondiente a 1 año el 5,42%, a 3 años 4,72% y 10 años 4,33%. En otro orden, el Banco Central Europeo (BCE) elevó la tasa de interés hasta el 4,5%, a contramano del pronóstico del mercado que no esperaba cambios. Por su parte, en Brasil el índice de precios al consumidor de agosto continuó con tendencia alcista, al avanzar un +4,6% interanual, ligeramente por debajo del +4,7% proyectado por los analistas. En Uruguay, el Producto Bruto Interno (PBI) del segundo trimestre se contrajo un -2,5% interanual, en contraste con el desempeño positivo del período anterior, siendo la expectativa de crecimiento para el año del +1,1% anual.

Monitor Semanal

Internacional

En Estados Unidos, la inflación de agosto se aceleró hasta el +0,6% mensual y +3,7% interanual, frente a las proyecciones de +0,6% mensual y +3,6% interanual. En tanto, la medición que excluye alimentos y combustibles aumentó +0,3% mensual, ligeramente superior al estimado, y un +4,3% interanual, en línea con las expectativas del consenso de analistas.

Por otro lado, las ventas minoristas -principal medida de consumo aproximado- evidenciaron una mejora en agosto, al crecer +0,6% mensual frente al +0,2% estimado, y un +2,5% a nivel interanual.

En este contexto, los rendimientos de los bonos del Tesoro americano finalizaron la semana con ampliaciones a lo largo de todos los vencimientos. Por ende, el de 1 año pasó de 5,39% a 5,42%, el de 3 años de 4,70% hasta 4,72% y aquel a 10 años desde 4,26% a 4,33%. En tanto, los índices de acciones presentaron desempeños mixtos, destacándose el Dow Jones con un alza de +0,1%.

El Banco Central Europeo (BCE) decidió elevar la tasa de referencia hasta el 4,50%, en contraste con la expectativa del mercado de que se mantenga inalterada. Por consiguiente, el EuroStoxx 50 se incrementó un +1,3%, mientras que la tasa del bono del Tesoro alemán a 10 años finalizó en 2,6%. Asimismo, el euro cedió -0,8% hasta los 1,06 por dólar.

En relación a temas destacados de la semana entrante, la atención estará en la reunión de política monetaria de la Reserva Federal de Estados Unidos (Fed), en la que se estima que se mantenga la tasa de interés en el nivel de 5,5% actual. Asimismo, se conocerá la actualización de las proyecciones macroeconómicas y del sendero futuro de tasas. En tanto, en Eurozona se informará la inflación de agosto, esperándose alzas de +0,6% mensual y +5,3% interanual.

Regional

En Brasil, el índice de precios al consumidor de agosto volvió a escalar por segundo mes consecutivo, al subir +0,2% mensual y +4,6% interanual, desempeños ligeramente inferiores a las proyecciones de los analistas de +0,3% mensual y +4,7% interanual. No obstante, el índice de acciones Bovespa avanzó un +1% al cierre de la jornada.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,08% y 5,60% posterior al último encuentro de la Fed en julio, hasta el nivel actual de 6,53% y 5,96%, respectivamente, aguardando la reunión de política monetaria de la entidad la semana siguiente.

En México, la producción industrial se ralentizó levemente en julio, aumentando +0,5% mensual y +4,8% interanual, por encima de las estimaciones (+0,4% y +4,2%, respectivamente). Tras conocerse el dato, el índice de acciones de referencia finalizó con una merma de -0,5%.

Respecto a datos destacados de la próxima semana, el epicentro estará en la reunión de política monetaria del Banco Central de Brasil, cuya tasa de interés está actualmente en el 13,25%. Adicionalmente, se conocerá la evolución de la actividad económica de julio en Brasil y México. Para el primer caso, los resultados de junio mostraron un alza de +0,6% mensual y +2,1% interanual; mientras que para el segundo fueron de +0,5% mensual y +4,1% interanual.

Uruguay

El Producto Bruto Interno (PBI) del segundo trimestre registró una caída de -2,5% interanual, revirtiendo la expansión del período anterior, que fue del +1,5%. Por su parte, la actividad presentó una merma del -1,4% respecto al trimestre previo. En este sentido, es importante remarcar que la expectativa de crecimiento para este año es del +1,1%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,59% a 30 días, 9,54% a 90 días y 9,22% a 360 días. Si bien la tasa a 90 días registró un alza frente a la semana previa, la tendencia general en los últimos meses es decreciente, en un contexto de inflación a la baja y una política monetaria más laxa. Por ende, estos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

En relación al tipo de cambio, el peso uruguayo muestra una apreciación frente al dólar del -5% en el año. Sin embargo, en lo que va del mes se depreció un +1% ($38,1 actual frente a $37,7 a fines de agosto), proyectándose que finalice el año en torno a $39,6 por dólar.

La próxima semana la atención estará en el dato de tasa de desempleo de agosto. De acuerdo a los últimos registros se evidencia una reducción paulatina, alcanzando el 7,8% en julio.