Semanal de mercados

Informe Semanal de Mercados

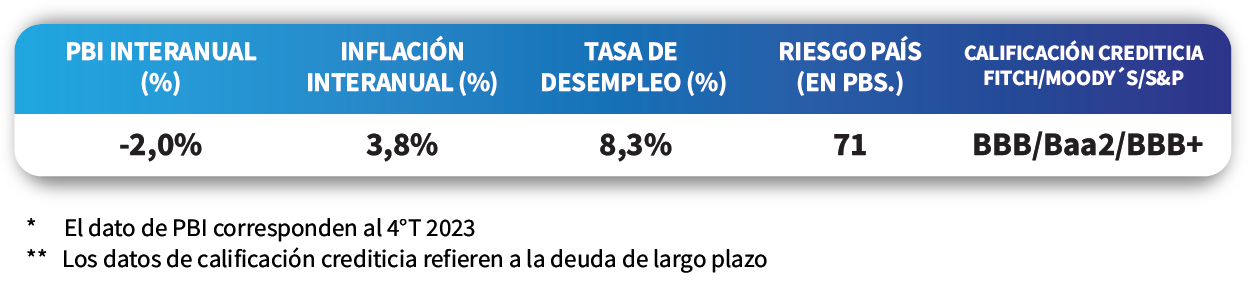

Luego de los datos de inflación de marzo en Estados Unidos que, con alzas interanuales de +3,5% y +3,8% en la medición núcleo, resultaron por encima de las estimaciones, se revisaron a la baja las expectativas de recortes en la tasa de referencia. Mientras que algunas autoridades de la Reserva Federal (Fed) estiman entre 1 o 2 recortes en 2024, por el lado del mercado, la probabilidad descontada en los futuros de la tasa de la Fed para el primer descenso de 25 puntos básicos en junio pasó de 54% previo al dato al 24% actual. Esto implica tasas elevadas por más tiempo, lo que extiende la oportunidad de entrada en renta fija para inversores que busquen asegurar altos rendimientos nominales en bonos de calidad, siendo el tramo corto de la curva el más atractivo para perfiles conservadores y el tramo medio para aquellos moderados y de crecimiento. Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana. Así, el bono a 1 año se ubicó en 5,13%, el de 3 años en 4,72% y el de 10 años en 4,51%. A nivel regional, el índice de precios al consumidor de marzo en Brasil y México resultó inferior a las expectativas, puesto que marcó alzas interanuales de +3,9% y 4,4%, respectivamente, lo que redundó en que los rendimientos de los bonos soberanos en dólares a 10 años se incrementaran frente a la semana anterior. En Uruguay, el Banco Central recortó la tasa de política monetaria hasta el 8,5% desde el 9% previo, acorde a la disminución sostenida de la inflación y las expectativas del mercado, que actualmente proyectan un alza promedio de +5,9% para 2024.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará concentrada en datos vinculados a la actividad de marzo, tales como las ventas minoristas y la producción industrial, que en febrero anotaron variaciones interanuales de +1,5% y -0,2%, respectivamente. En Europa, se publicará la inflación de marzo, esperándose alzas interanuales de +2,4% y de +2,9% para la núcleo; y la producción industrial de febrero. En China se dará a conocer el Producto Bruto Interno (PBI) del 1°trimestre del año. En términos geopolíticos, será importante tener en cuenta el desarrollo de las tensiones en Medio Oriente, entre Irán e Israel, dada la aversión al riesgo de los inversores en este aspecto.

En Estados Unidos, la expectativa de bajas en la tasa de referencia de la Fed en 2024 se redujeron de 3 a 2, de acuerdo al consenso de analistas, tras el dato de inflación superando los estimados. En concreto, anotó +0,4% mensual y +3,5% frente al +3,4% previsto; mientras que la medición sin alimentos ni combustibles avanzó +0,4% mensual y +3,8% interanual (+3,7% previsto). Esto implica tasas elevadas por más tiempo, lo que favorecería oportunidades de entrada en renta fija, con el tramo corto de la curva siendo el propicio para perfiles conservadores y el tramo medio para aquellos moderados y de crecimiento. Sin embargo, el tramo largo no luce conveniente dado que los retornos esperados no compensan los mayores riesgos de tasas más altas con menos recortes en la tasa de interés.

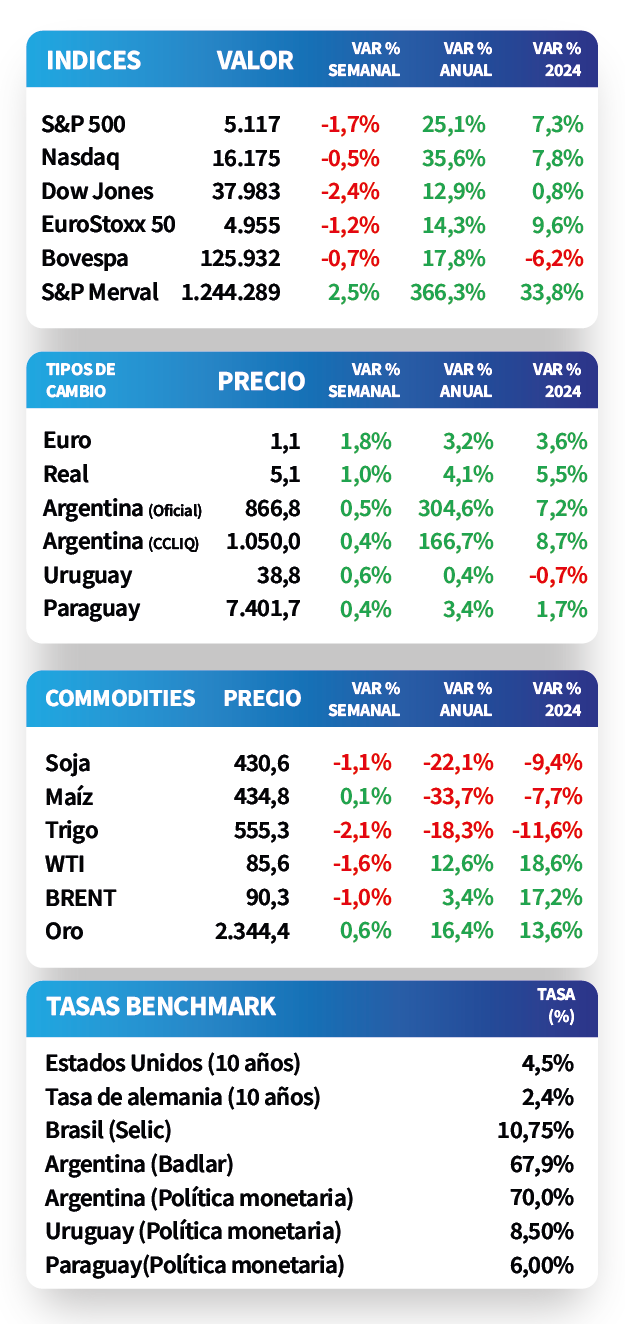

Con este panorama, la probabilidad descontada del mercado en los futuros de la tasa de la Fed para el primer recorte de 25 puntos básicos en junio pasó de 54% previo al dato al 24% actual. En tanto, los rendimientos de los bonos del Tesoro americano mostraron una importante ampliación en la semana. Así, el de 1 año pasó de 5,05% a 5,13%, el de 3 años de 4,56% a 4,72% y el correspondiente a 10 años desde 4,40% a 4,51%. En otro orden, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,6%. Por el lado de las acciones, los principales índices cerraron negativos, siendo el Dow Jones el más afectado, con -2,4%, seguido por el S&P 500 con -1,7%.

El Banco Central Europeo (BCE) mantuvo sin cambios la tasa de interés de referencia en el 4,5% actual, decisión esperada por el consenso de analistas. La entidad ratificó que la inflación continúa disminuyendo, a medida que se aminoran las presiones salariales, y en la medida en que se mantenga la senda decreciente podría empezar a suavizarse la política monetaria. En este contexto, el euro finalizó en 1,06 por dólar, mientras que el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,4%.

Regional

La atención de la semana en Brasil estará concentrada en el dato de actividad económica de febrero, siendo el último registro un alza de +3,4% interanual. Por su parte, en México se divulgarán las ventas minoristas de febrero, habiendo marcado un -0,8% interanual en enero.

En Brasil, la inflación se desaceleró en marzo al subir +0,2% mensual y +3,9% interanual, por debajo de las expectativas (+0,25% y +4%, respectivamente), y acumulando un +1,4% en el año. En este contexto, el tipo de cambio subió +1% semanal hasta 5,1 reales por dólar.

Por su parte, en México el índice de precios al consumidor de marzo resultó inferior a lo previsto. En concreto, avanzó +0,3% mensual y +4,4% interanual frente a los estimados de +0,4% y +4,5%, respectivamente. Esto implicó un incremento de +1,2% en el tipo de cambio hasta $16,6 por dólar.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,19% y 5,55% a finales de la semana previa, hasta el nivel actual de 6,40% y 5,79%, respectivamente.

Finalmente, en Chile los precios minoristas de marzo avanzaron +0,4% mensual y +3,7% interanual, ambos desempeños inferiores a lo esperado (+0,6% y +3,9%, respectivamente).

Uruguay

La atención de la semana estará focalizada en la divulgación de la Encuesta de Expectativas de Inflación y la Encuesta de Expectativas Económicas del mes de abril. Adicionalmente, se darán a conocer las actas de la reunión de política monetaria.

El Banco Central recortó la tasa de referencia hasta el 8,5% desde el 9% previo, un ajuste de medio punto porcentual que contrastó con la expectativa del consenso de analistas de mantenerla sin cambios. La decisión se sustentó en la disminución sostenida de la inflación, su permanencia dentro del rango meta y el descenso gradual de las expectativas de los analistas.

Con este panorama, el tipo de cambio aumentó +0,6% en la semana hasta $38,8 por dólar; mientras que el rendimiento del bono soberano en dólares a 10 años finalizó en 5%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 8,78% a 30 días, 9,09% a 90 días y 8,95% a 360 días. Si bien la tasa a 90 días se incrementó ligeramente en la última subasta, es esperable que se mantenga la tendencia bajista de los últimos meses, en línea con la suavización de la política monetaria. Estos niveles siguen siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.