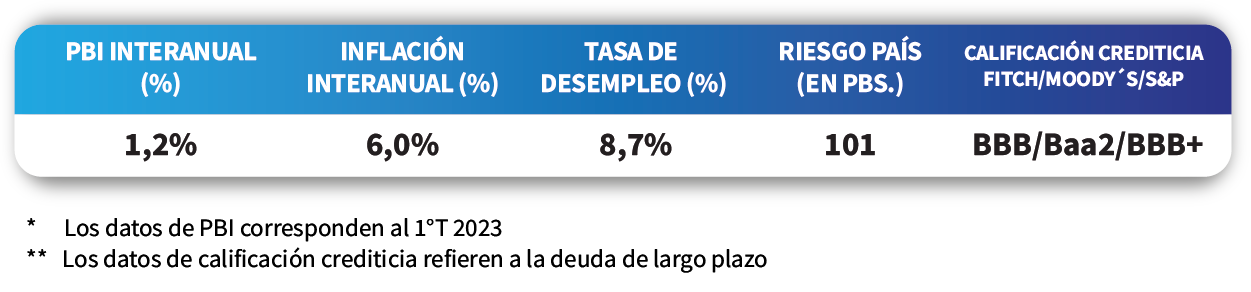

Semanal de mercados

Informe Semanal de Mercados

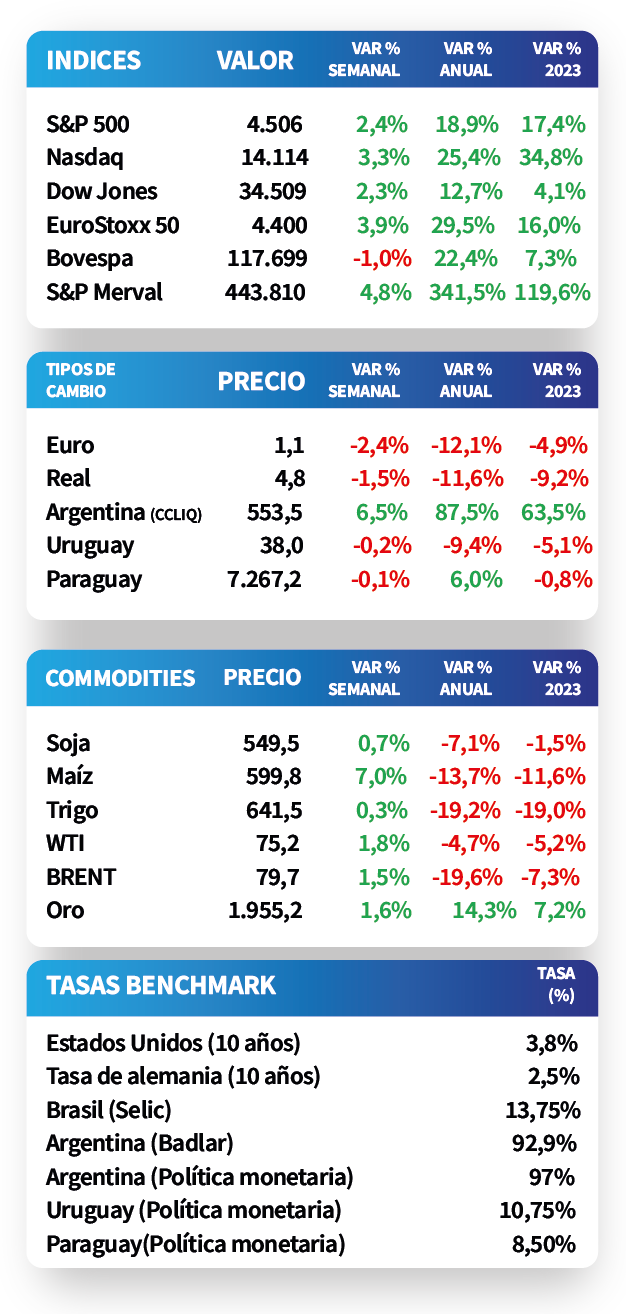

En Estados Unidos, la inflación de junio continuó desacelerándose hasta el +3% interanual, en tanto, la medición que excluye alimentos y combustibles se ubicó en +4,8% anual, resultando mejores a las expectativas. Por consiguiente, las acciones subieron un +0,7% promedio, mientras que los rendimientos de los bonos del Tesoro americano se comprimieron, alcanzando el correspondiente a 1 año el 5,33% y el de 2 años el 4,75%. Por su parte, en Brasil los precios minoristas se ralentizaron en junio al ubicarse en +3,2%, en línea con lo estimado. En Uruguay, el Tesoro emitió un bono global en pesos a tasa fija con vencimiento a 10 años, mientras que las tasas de corte de las Letras de Regulación Monetaria continuaron a la baja.

Monitor Semanal

Internacional

En Estados Unidos, la inflación de junio se ubicó por debajo de las estimaciones de los analistas, al avanzar +3% interanual, el nivel más bajo desde marzo del 2021, y un +0,2% mensual. Por su parte, la medición que excluye alimentos y energía también resultó inferior a las expectativas, registrando un alza de +4,8% interanual y +0,2% mensual.

La reacción en el mercado de acciones fue positiva, mostrando una suba promedio del +0,7%; mientras que los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, principalmente en el tramo corto. De este modo, el rendimiento del bono a 1 año finalizó la rueda en 5,33%, el de 2 años cedió hasta 4,75%, y aquel con vencimiento a 10 años vió reducido su rendimiento hasta 3,86%.

La temporada de resultados corporativos del segundo trimestre comenzó con desempeños mejores a los esperados. Dentro del sector financiero se superaron las expectativas de beneficios por acción (BPA) e ingresos, con JPMorgan informando 4,4 BPA y USD 41.300 millones de ingresos, Citigroup 1,4 BPA e ingresos por USD 19.400 millones, y Wells Fargo&Co con 1,25 BPA y USD 20.500 millones de ingresos. Asimismo, UnitedHealth reportó 6,1 BPA, por encima del estimado, aunque los ingresos fueron de USD 92.900 millones, ligeramente inferior a la proyección de los analistas.

El foco de atención de la semana próxima estará en los reportes de resultados de compañías como Bank of América, Novartis ADR, Morgan Stanley, Tesla, Netflix, Goldman Sachs, Johnson & Johnson, Abbott y American Express.

Regional

En Brasil, el índice de precios al consumidor continuó desacelerándose en junio, resultando en línea con lo esperado. A nivel mensual se contrajo un -0,1%; mientras que la tasa interanual alcanzó el +3,2%, siendo el desempeño más bajo desde septiembre de 2020 y ubicándose dentro del rango objetivo del Banco Central. No obstante, el índice de acciones Bovespa finalizó la semana con un retroceso del -1%.

En un contexto donde la inflación en Estados Unidos reafirmó la tendencia decreciente en junio, y aguardando la próxima reunión de la Reserva Federal, el rendimiento del bono soberano en dólares a 10 años en Brasil se mantuvo en 6,17%, mientras que en México avanzó ligeramente desde 5,48% posterior al encuentro de la entidad en junio hasta el nivel actual de 5,5%.

En México, la producción industrial superó las expectativas, al mostrar una importante mejora en mayo. En concreto, subió +1% mensual, el valor más alto desde enero de 2022, y un +3,9% interanual. Sin embargo, el índice de acciones de referencia bajó un -0,4% durante la jornada.

Uruguay

El gobierno Nacional emitió un bono global en pesos a tasa fija con vencimiento en julio de 2033. En esta ocasión, se logró colocar deuda por un equivalente total a USD 1.270 millones, con una tasa de interés anual de 9,75%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 10,75% a 30 días, 10,8% a 90 días y 10,47% a 360 días. Pese a que los rendimientos vienen cayendo en todos los plazos debido a la desaceleración en la inflación y la baja en la tasa de política monetaria, aún estos niveles lucen atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Según la Encuesta de Expectativas Empresariales de junio se proyecta una inflación interanual de +8% para 2023, manteniéndose frente a la estimación previa. Asimismo, se espera que se ubique en +8% tanto para el año móvil cerrado en mayo de 2024 como para 2025.