Semanal de mercados

Informe Semanal de Mercados

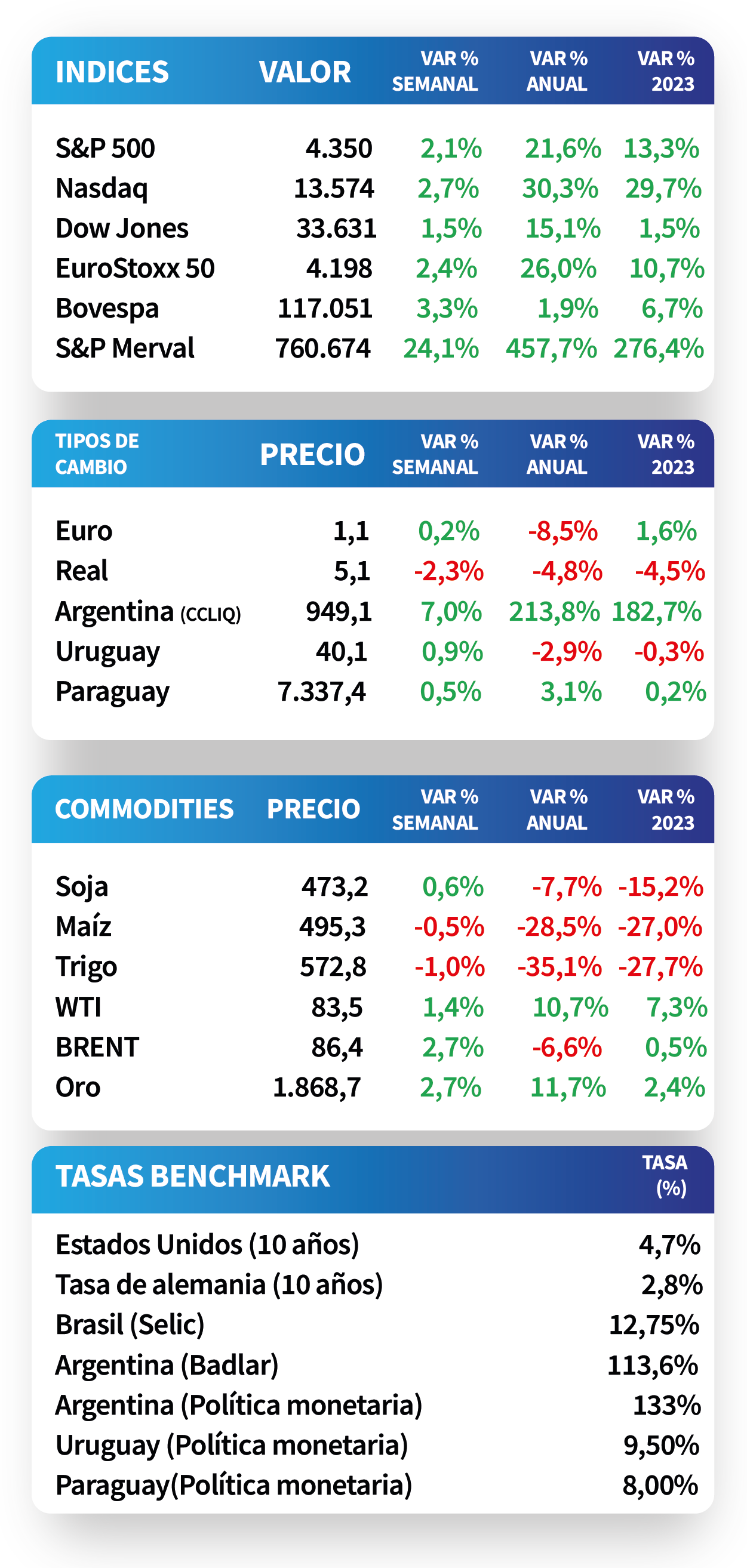

En Estados Unidos, la inflación de septiembre se aceleró un +3,7% interanual, ligeramente superior al +3,6% esperado; mientras que la medición de inflación que excluye alimentos y combustibles resultó en línea con las expectativas, al anotar un +4,1% interanual. En este contexto, los rendimientos de los bonos del Tesoro americano cerraron la semana con un comportamiento mixto, ampliándose en los tramos cortos y comprimiéndose en los vencimientos más largos. Así, el de 1 año se ubicó en 5,40%, el de 3 años en 4,85% y el de 10 años en 4,70%. Por su parte, en Brasil, el índice de precios al consumidor avanzó +5,2% interanual el mes pasado, el registro más elevado desde febrero, pero resultando por debajo del +5,3% previsto. En Uruguay, las tasas de corte de las Letras de Regulación Monetaria se ubicaron en 9,53%, 9,64% y 9,63% a 30, 90 y 360 días, respectivamente.

Monitor Semanal

Internacional

En Estados Unidos, la inflación de agosto se aceleró hasta el +0,4% mensual y +3,7% interanual, superando ligeramente las proyecciones de +0,3% mensual y +3,6% interanual. En tanto, la medición que excluye alimentos y combustibles aumentó +0,3% mensual y un +4,1% interanual, en línea con las expectativas del consenso de analistas.

En este contexto, los rendimientos de los bonos del Tesoro americano finalizaron la semana con un desempeño mixto, ampliándose en los tramos cortos y retrocediendo en los vencimientos más largos. Así, el rendimiento a 1 año pasó de 5,37% a 5,40%, el de 3 años de 4,82% a 4,85% y el correspondiente a 10 años desde 4,72% a 4,70%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 6,1%. Por su parte, las acciones cerraron positivas, sobresaliendo el Nasdaq y el S&P 500, con +2,7% y +2,1%, respectivamente.

Las actas de la reunión de política monetaria de la Reserva Federal de Estados Unidos (Fed) en septiembre reafirman la postura de que mantener la tasa de referencia elevada por más tiempo ayudará a lograr la convergencia de la inflación al objetivo del 2% de mediano plazo. A su vez, algunos miembros de la entidad consideran que luce apropiado un alza adicional en la tasa, aunque continuarán evaluando la evolución macroeconómica.

El foco de la semana próxima estará en los datos de ventas minoristas y producción industrial de septiembre en Estados Unidos, estimándose un aumento de +0,2% mensual y una baja de -0,1% mensual, respectivamente. En tanto, en Eurozona se divulgará la inflación de septiembre, proyectándose subas de +0,3% mensual y +4,3% interanual. Por último, China informará el Producto Bruto Interno (PBI) del tercer trimestre, que marcaría un crecimiento en torno al +4,5% interanual, ralentizándose frente al período previo.

Regional

En Brasil, el índice de precios al consumidor de septiembre volvió a escalar por tercer mes consecutivo, al subir +5,2% interanual (el mayor registro desde febrero) y +0,3% mensual. Estos desempeños estuvieron por debajo de las proyecciones de +0,35% mensual y +5,3% interanual. Tras conocerse el dato, el tipo de cambio cedió -0,1% hasta 5,05 reales por dólar.

Por su parte, en México, la inflación de septiembre mostró una mejora frente a agosto, al avanzar +0,4% mensual +4,45% interanual, resultados inferiores a los esperados (+0,5% y +4,5% anual). En este contexto, el tipo de cambio cerró en $18,2 por dólar, al avanzar +0,2%.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,68% y 6,10% posterior al encuentro de la Fed de septiembre, hasta el nivel actual de 6,74% y 6,28%, respectivamente.

El epicentro de la semana siguiente estará en la evolución de la actividad económica de Brasil en agosto, siendo el último registro una mejora de +0,7% interanual. Además se informarán las ventas minoristas para Brasil y México (+2,4% y +5,1% interanual en julio, respectivamente).

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,53% a 30 días, 9,64% a 90 días y 9,63% a 360 días. Es importante resaltar que la tendencia general en los últimos meses es decreciente, dada la desaceleración de la inflación y una política monetaria más laxa. Por ende, estos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

La minuta de la reunión de política monetaria del Banco Central de la semana destacó la decisión unánime de la reducción de la tasa de referencia al 9,5%, argumentando el proceso de desaceleración de la inflación y la gradual convergencia de las expectativas al rango objetivo.

Por otro lado, la producción industrial creció +2,1% interanual en agosto, ligeramente inferior al desempeño de julio. De este modo, acumula un avance de +1,1% en el año.

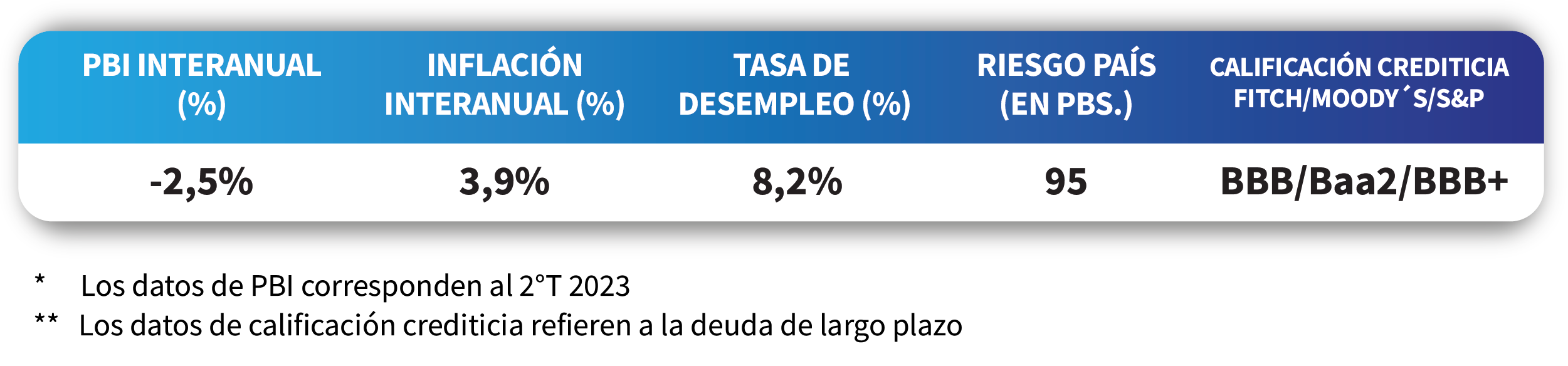

La próxima semana la atención estará focalizada en la publicación de las encuestas de expectativas de inflación y de expectativas económicas de octubre. Asimismo, se informará la tasa de desempleo de septiembre, siendo el último registro de 8,2%.