Semanal de mercados

Informe Semanal de Mercados

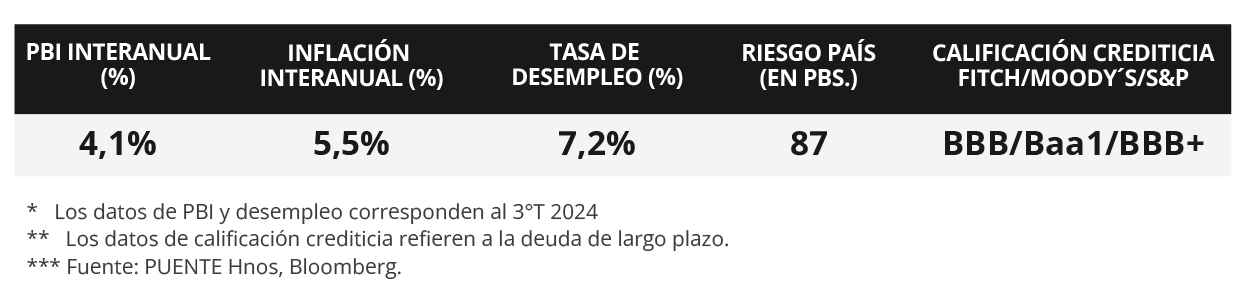

En Estados Unidos, durante diciembre se crearon 256 mil nuevos puestos de trabajo, superando la proyección del consenso de analistas de 164 mil estimados y el dato revisado del mes previo, mientras que la tasa de desempleo resultó levemente inferior a las expectativas, al ubicarse en 4,1%. Esta semana se conocerá la inflación de diciembre, esperándose un alza interanual de +2,9% y de +3,3% en la medición que excluye alimentos y combustibles. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva durante la semana, con el bono a 1 año en 4,22% y aquel a 10 años en 4,76%. Es importante mencionar que minutas de la última reunión de política monetaria de la Reserva Federal (Fed) revelaron que es esperable una postura más cautelosa en el ritmo de ajustes de la tasa de referencia (hoy en el rango de 4,25%-4,50%), frente a un proceso de desinflación más lento al previsto meses atrás debido a las eventuales medidas arancelarias que se pondrían en marcha con la nueva administración de Trump. De este modo, se abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos menores a 5 años, luciendo conveniente asegurar mayores tasas de interés hoy frente a los niveles que podrían exhibir en los próximos meses, con los vencimientos hasta 3 años siendo la opción más apropiada para inversores conservadores. En Uruguay, los empresarios proyectaron una aceleración de la inflación para 2025 y 2026 en diciembre respecto a la encuesta del mes anterior. Además, las tasas de las Letras de Regulación Monetaria (LRM) exhibieron alzas en las últimas licitaciones. En la semana, se publicarán las encuestas de expectativas económicas e inflación de enero 2025, junto a la producción industrial de noviembre 2024 y los precios al productor de diciembre 2024.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de diciembre, siendo la expectativa un incremento interanual de +2,9% y de +3,3% en la medición sin alimentos ni combustibles. Además, se conocerá la evolución de las ventas minoristas -como proxy de actividad- y la producción industrial de diciembre. En tanto, se divulgarán las minutas de la última reunión de política monetaria del Banco Central Europeo. En China se dará a conocer el Producto Bruto Interno (PBI) del 4° trimestre, esperándose un +4,9% interanual.

En Estados Unidos, durante diciembre se crearon 256 mil nuevos puestos de trabajo, por encima de los 164 mil estimados por el consenso de analistas y del dato revisado de 212 mil de noviembre. En tanto, la tasa de desempleo se ubicó en 4,1%, inferior a lo esperado.

Las minutas de la última reunión de política monetaria de la Fed revelaron que es esperable que continúe el proceso de desinflación hacia el objetivo del 2% pero a un ritmo más lento, debido a las posibles políticas arancelarias en el comercio internacional. De tal modo, el Comité prevé adoptar una postura más cautelosa, ajustando en forma más gradual la tasa de interés.

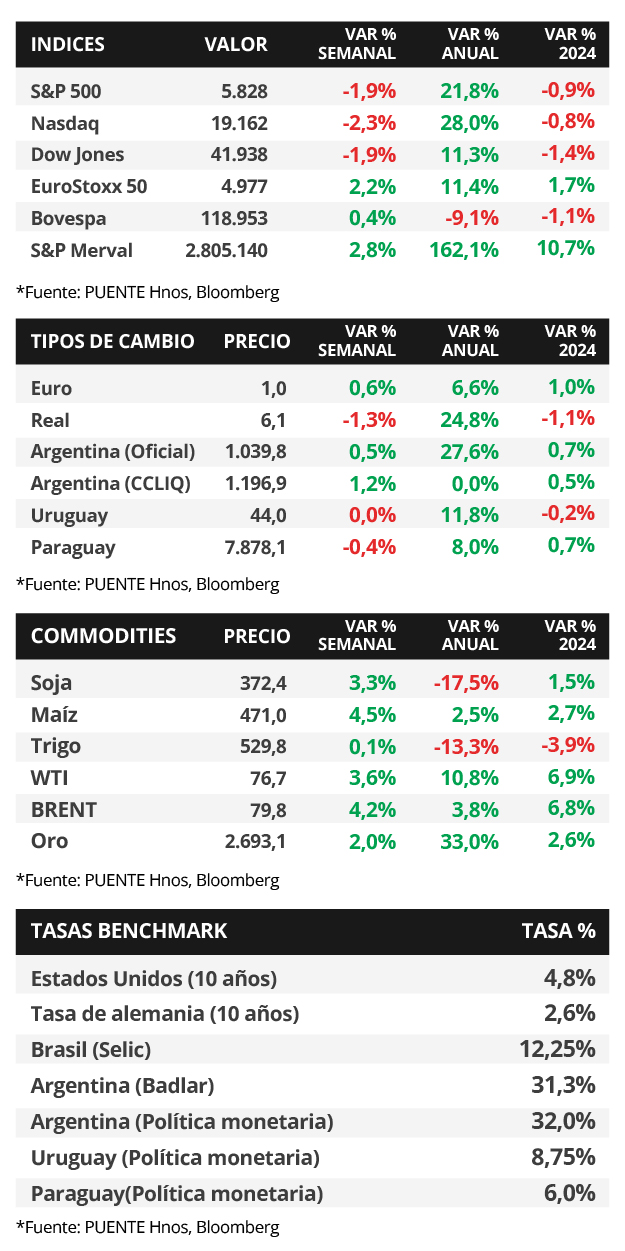

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva, con el bono a 1 año pasando de 4,17% a 4,22%, el de 3 años de 4,32% a 4,47% y aquel a 10 años de 4,60% a 4,76%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) mostraron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones de Estados Unidos finalizaron negativos, destacando el Nasdaq con -2,3%.

En la Eurozona, la inflación de diciembre se ubicó en línea con lo esperado, al anotar +0,4% mensual y +2,4% interanual, mientras que la medición que excluye alimentos y combustibles marcó +0,5% mensual y +2,7% interanual. Vale mencionar que se observó una aceleración en casi todas las mediciones. En este entorno, el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 2,6%.

En Latinoamérica, se conocieron los datos de inflación de diciembre en Brasil, México y Chile. De este modo, se registraron incrementos interanuales de +4,8%, +4,2% y +4,5%, respectivamente, con los dos primeros casos en línea con los estimados, y el último por debajo del +4,7% previsto.

Uruguay

La atención de la semana en cuanto a datos estará en la difusión de la Encuesta de Expectativas Económicas y de Inflación de enero 2025. Asimismo, se informará la evolución del Índice de Volumen Físico de la Industria Manufacturera (IVFIM) en el mes de noviembre y el Índice de Precios al Productor de Productos Nacionales (IPPN) de diciembre 2024.

Los bonos soberanos en dólares operaron a la baja en la última semana y promediaron una variación de precios del -1,5%. El rendimiento del bono a diez años cerró al 5,6%. Por otro lado, las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria subieron y cerraron en 9,15% a 30 días, 9,41% a 90 días y 9,52% a 360 días. Asimismo, la Tasa de Política Monetaria del Banco Central del Uruguay se mantiene en 8,75%.

La Encuesta de Expectativas Empresariales de diciembre mostró que la mediana de la inflación esperada por los empresarios es de +6,0% para los próximos 12 meses a partir de noviembre de 2024 y del +6,5% en los próximos 24 meses. Estas proyecciones son mayores a las presentadas por la última encuesta de Expectativas de Inflación de analistas que sitúan la inflación en +5,75% y +5,8% durante los siguientes 12 y 24 meses en cada caso.