Semanal de mercados

Informe Semanal de Mercados

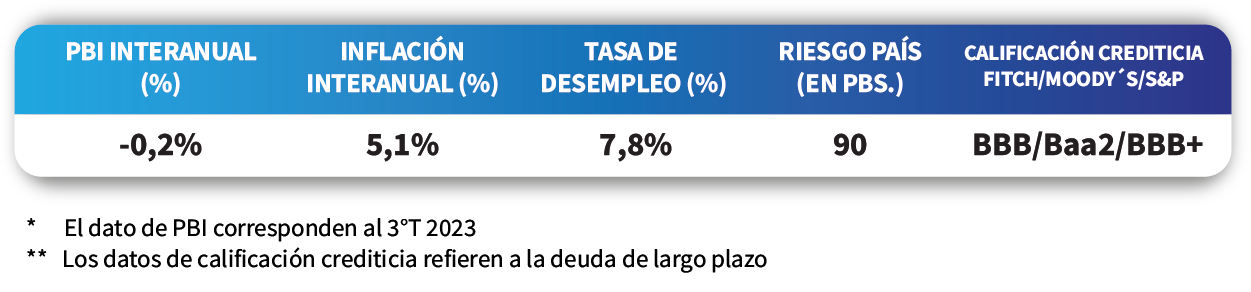

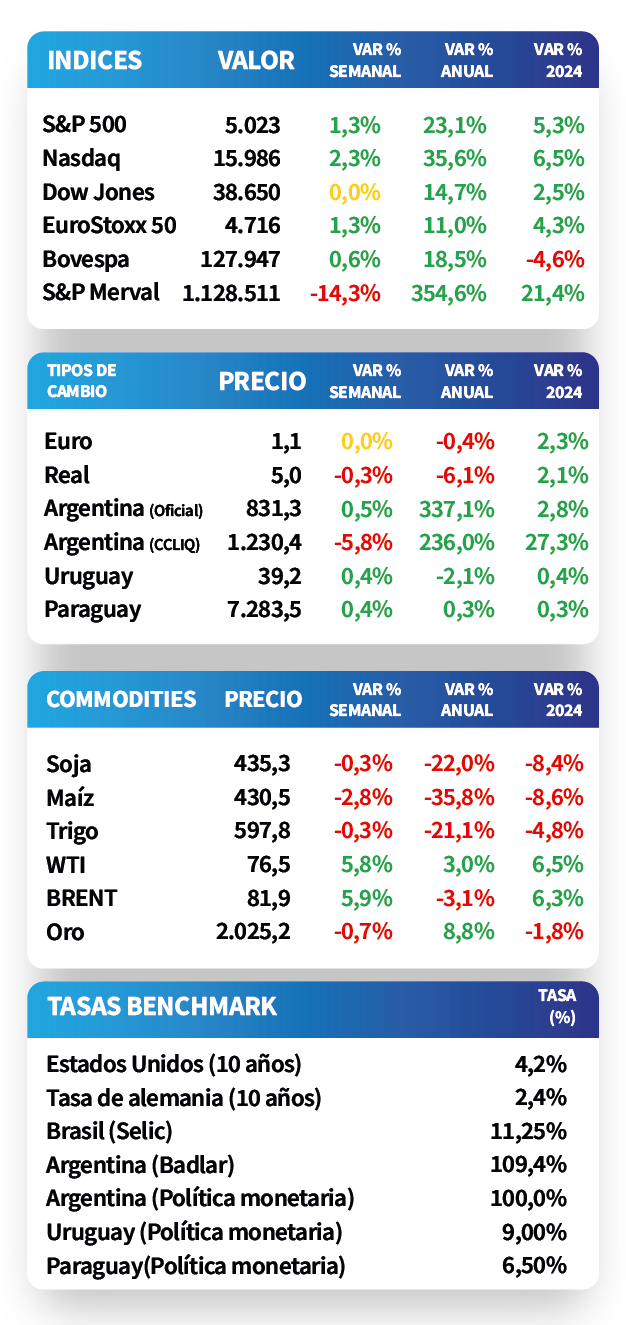

Los principales índices de acciones de Estados Unidos cerraron al alza en su mayoría, con el S&P 500 y el Dow Jones alcanzando nuevos máximos históricos en la semana. En desempeño se destacó el Nasdaq, con un incremento del +2,3%. Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos en la semana, tras declaraciones de miembros de la Reserva Federal (Fed) ratificando la cautela para iniciar con los recortes en la tasa de referencia. Así, el de 1 año cerró en 4,86%, el de 3 años en 4,27% y el de 10 años en 4,18%. A nivel regional, la inflación de Brasil registró un aumento de +4,5% interanual en enero, por encima del +4,4% esperado por los analistas. A su vez, en México los precios minoristas de enero alcanzaron el +4,9% interanual, mientras que el Banco Central mantuvo la tasa de interés en 11,25%. En Uruguay, la inflación de enero se incrementó +5,1% interanual, dentro del rango objetivo del Banco Central. A su vez, en la medición mensual superó ligeramente las expectativas del mercado, al anotar un +1,5%.

Monitor Semanal

Internacional

El epicentro de la semana en Estados Unidos estará en el dato de inflación de enero. El consenso de analistas prevé incrementos interanuales de +2,9% y de +3,7% para la medición sin alimentos ni combustibles, ambos registros inferiores a diciembre. En Eurozona, se dará a conocer la producción industrial de diciembre, siendo el estimado un descenso de -4,1% anual.

Los principales índices de acciones de Estados Unidos cerraron al alza en su mayoría con el S&P 500 y el Dow Jones alcanzando nuevos máximos históricos en la semana. En concreto, el Nasdaq lideró las mejoras con el +2,3%, seguido por el S&P 500 con +1,3%.

Por otro lado, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, luego del tono cauteloso de diversos miembros de la Reserva Federal (Fed) sobre el inicio de los recortes en la tasa de referencia. De este modo, el de 1 año pasó de 4,79% a 4,86%, el de 3 años de 4,14% a 4,27% y el correspondiente a 10 años desde 4,02% a 4,18%. En otro orden, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) finalizó en 5,4%.

Con la temporada de resultados corporativos del 4°trimestre de 2023 avanzada, del 67% de las compañías del S&P 500 que reportaron, el 75% superó expectativas de ganancias por acción; mientras que en términos de ingresos, el 65% informó por encima de lo previsto. En el promedio ponderado, las ganancias subieron +2,9% frente al +1,5% estimado al 31 de diciembre.

En la Eurozona, las ventas minoristas cedieron -1,1% mensual en diciembre, frente al -0,9% esperado; mientras que en términos interanuales anotaron un -0,8%, ligeramente mejor a las expectativas. En este contexto, el índice EuroStoxx 50 avanzó +1,3% semanal, en tanto, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,4%.

Regional

Esta semana, la atención en Brasil estará en el índice de inflación IGP-10 de febrero, que mide la variación de precios desde el día 11 del mes previo hasta el 10 del actual, siendo la expectativa una baja de -0,4% mensual. En tanto, en Perú se conocerá la actividad económica de diciembre, esperándose una expansión del +0,4% interanual.

En Brasil, el índice de precios al consumidor se desaceleró en enero, al avanzar +0,4% mensual y +4,5% interanual. No obstante, ambos resultados fueron superiores a los esperados (+0,3% y +4,4%, respectivamente). En tanto, las ventas minoristas -como indicador de actividad- de diciembre se ralentizaron, anotando -1,3% mensual y +1,3% interanual. En este contexto, el índice Bovespa cerró con una mejora de +0,6% en la semana.

En México, el Banco Central decidió sostener la tasa de referencia en el 11,25% actual, en línea con las expectativas. A su vez, la inflación de enero aumentó +0,9% mensual y +4,9% interanual, tal como se preveía, pero acelerándose por tercer mes consecutivo. Por ende, el tipo de cambio cedió -0,4% hasta $17,1 por dólar, y el índice de acciones bajó -1,5% semanal.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,06% y 5,39% a fines de la semana previa, hasta el nivel actual de 6,10% y 5,74%, respectivamente.

Uruguay

Esta semana, el foco estará concentrado en la divulgación de la producción industrial de diciembre. Vale destacar que en noviembre anotó un incremento de +2,4% interanual.

La inflación de enero registró un alza de +1,5% mensual, por encima del +1,4% estimado por el consenso de analistas. En términos interanuales alcanzó un +5,1%, dentro del rango objetivo del Banco Central (3%-6%). Es importante mencionar que la Encuesta de Expectativas Empresariales de enero reveló que los agentes esperan que la inflación se ubique en +7% en 2024. Por ende, el tipo de cambio avanzó +0,4% semanal hasta $39,2 por dólar.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,10% a 30 días (la más baja desde abril de 2022), 9,15% a 90 días y 9,10% a 360 días. Es esperable que continúe la tendencia bajista en general hasta alinearse con el nivel de la tasa de política monetaria (9% actual). Así, estos niveles siguen siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Los precios de los bonos soberanos en dólares operaron a la baja, en línea con la tendencia mundial, promediando un -0,9% semanal. Los retrocesos más pronunciados se reflejaron en los plazos más largos, destacándose los Globales a 2045, 2050 y 2055, con -1,6% promedio. Por su parte, el rendimiento del bono soberano en dólares a 10 años cerró en 4,8%.