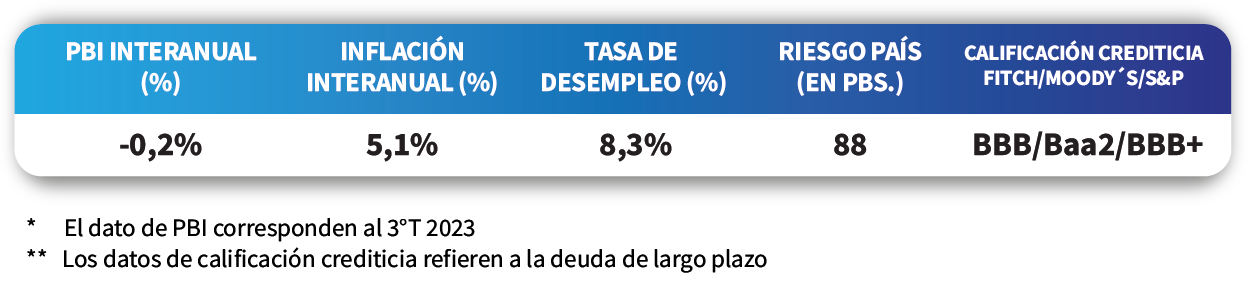

Semanal de mercados

Informe Semanal de Mercados

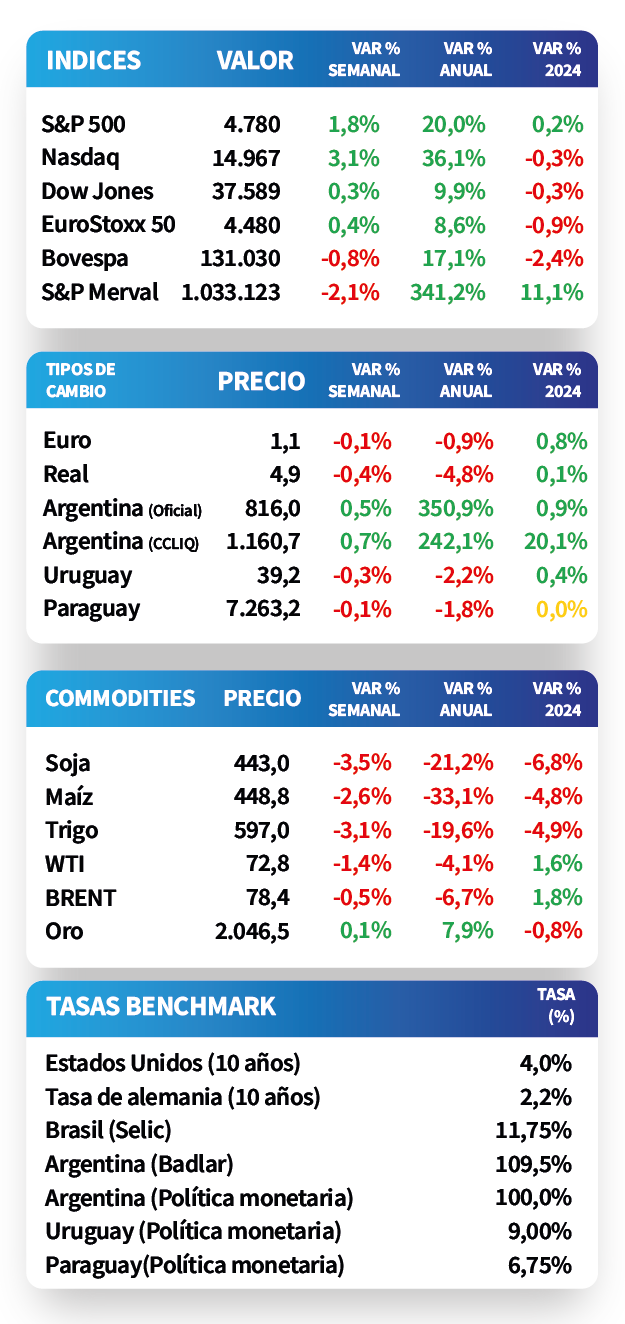

En Estados Unidos, la inflación de diciembre resultó por encima de las expectativas, puesto que registró incrementos interanuales de +3,4% y de +3,9% en la medición que excluye alimentos y combustibles. En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la semana. Así, el de 1 año se ubicó en 4,65%, el de 3 años en 3,94% y el de 10 años en 3,95%. A nivel regional, el índice de precios al consumidor en Brasil registró un alza de +4,6% durante 2023, levemente por encima de las expectativas; en tanto, en México, la inflación continuó acelerándose en diciembre, anotando un +4,7% anual. En Uruguay, las tasas de corte de las Letras de Regulación Monetaria continuaron a la baja, ubicándose en 9,21%, 9,23% y 9,39%, a 30, 90 y 360 días, respectivamente.

Monitor Semanal

Internacional

En Estados Unidos, la inflación de diciembre volvió a acelerarse, al avanzar +0,3% mensual y +3,4% interanual, ligeramente por encima de las expectativas. En tanto, la medición que excluye alimentos y combustibles anotó +0,3% mensual, en línea con lo esperado, y +3,9% interanual, levemente superior al +3,8% proyectado pero por debajo del +4% de noviembre.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la semana. De este modo, el rendimiento a 1 año pasó de 4,83% a 4,65%, el de 3 años de 4,16% a 3,94% y el correspondiente a 10 años desde 4,05% a 3,95%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,2%. En otro orden, los índices de acciones cerraron positivos, destacándose el Nasdaq con un +3,1%.

En la Eurozona, las ventas minoristas de noviembre continuaron con tendencia bajista, puesto que cedieron -1,1% interanual -frente al -1,5% estimado por el mercado-, y un -0,3% en la comparación mensual. Por consiguiente, el EuroStoxx 50 avanzó +0,4% semanal, mientras que el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,18%.

La semana próxima, la atención en Estados Unidos estará focalizada en los datos de ventas minoristas y de producción industrial de diciembre. En la Eurozona se conocerá la inflación de diciembre, siendo los datos preliminares alzas interanuales de +2,9% y +3,4% para la medición sin alimentos ni combustibles. Adicionalmente, se publicará el Producto Bruto Interno (PBI) de China del 4°trimestre de 2023.

Regional

En Brasil, el índice de precios al consumidor de diciembre marcó +0,6% mensual, cerrando el 2023 con un incremento de +4,6% anual, en línea con el rango objetivo del Banco Central. Vale destacar que los desempeños resultaron por encima de lo esperado (+0,5% y +4,5%, respectivamente). En este contexto, el real finalizó la semana en 4,9 por dólar (-0,4%), a la vez que, el índice Bovespa anotó un retroceso de -0,8%.

En tanto, la inflación en México continuó con tendencia alcista en diciembre, anotando un +0,7% mensual y finalizando el año con un +4,7% interanual; ambos resultados superiores a las estimaciones del mercado. De este modo, el índice de acciones cedió -1,1% en la semana, mientras que el tipo de cambio disminuyó -0,1% ($16,9 por dólar).

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,93% y 5,31% a finales de 2023 hasta el nivel actual de 6,07% y 5,45%, respectivamente.

El epicentro de la semana siguiente en Brasil estará en el dato de actividad económica de noviembre, que acumula una expansión de +2,4% en el período enero - octubre de 2023. Adicionalmente, se conocerá la evolución de las ventas minoristas de noviembre en Brasil y México, siendo los últimos registros alzas interanuales de +0,2% y +3,4%, respectivamente.

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,21% a 30 días, 9,23% a 90 días y 9,39% a 360 días. Cabe destacar que en los últimos meses la tendencia general es decreciente, en línea con la desaceleración de la inflación y la política monetaria más laxa. Así, estos niveles continúan siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

De acuerdo a la Encuesta de Expectativas Empresariales de diciembre, los agentes esperan que la inflación se ubique en +7% para el año móvil desde diciembre 2023 a noviembre 2024, y en +7,3% para el período móvil diciembre 2024 - noviembre 2025.

La actividad industrial manufacturera de noviembre mostró un incremento de +2,4% interanual, ralentizándose frente al +9,1% registrado en octubre. De este modo, en el período enero - noviembre acumula un +1,4% frente a igual período de 2022.

La próxima semana, el foco estará concentrado en la divulgación de la Encuesta de Expectativas de Inflación y la Encuesta de Expectativas Económicas correspondientes a enero.