Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la evolución del mercado laboral durante abril sorprendió positivamente, puesto que se crearon 115 mil nuevos puestos de trabajo, superando los 65 mil previstos por el consenso de analistas, con una tasa de desempleo manteniéndose estable en el 4,3% por segundo mes consecutivo. Con este panorama, los índices de acciones continuaron la tendencia alcista, con el S&P 500 y Nasdaq en nuevos máximos históricos; mientras que los rendimientos de los bonos del Tesoro americano operaron mixtos, con el bono a 1 año en 3,73% y aquel a 10 años en 4,36%. Esta semana se conocerá la inflación minorista de abril, para la cual se proyecta un incremento interanual de +3,7% y de +2,7% en la medición que excluye alimentos y energía (núcleo). A su vez, se publicará el índice de precios mayorista del mismo mes, mientras continúa desarrollándose la temporada de resultados empresariales del 1° trimestre. Con mayores riesgos inflacionarios a corto plazo, es esperable que la tasa de interés (hoy en 3,75%) permanezca elevada en términos históricos, lo que redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de abril, para el cual se estima un alza interanual de +3,7% y de +2,7% en la medición núcleo. Adicionalmente, se conocerá la inflación mayorista y la evolución de las ventas minoristas -indicador proxy de actividad- de abril. En paralelo, está en curso la temporada de balances corporativos del 1° trimestre, mientras se aguardan definiciones respecto al conflicto en Medio Oriente. En Eurozona se divulgará la producción industrial de marzo, y la segunda estimación del Producto Bruto Interno (PBI) del 1° trimestre, esperándose un +0,8% anual. Finalmente, en Latinoamérica se dará a conocer la inflación de abril en Brasil, siendo el último registro un aumento de +4,1% interanual.

En Estados Unidos, durante abril se crearon 115 mil nuevos puestos de trabajo, superando la expectativa del consenso de analistas de 65 mil puestos, pero por debajo del dato revisado de 185 mil de marzo. En tanto, la tasa de desempleo se mantuvo estable en el 4,3%.

Respecto de la temporada de resultados del 1° trimestre, hasta el momento el 89% de las compañías del S&P 500 ya publicó sus balances. De ellas, el 84% superó la estimación de ganancias y un 80% la referente a los ingresos. En conjunto, las ganancias registran un incremento de +27,7% anual y los ingresos del +11,3%, por encima de las expectativas. En la semana, Mc Donalds, Palantir, Pfizer, KKR & Co, Walt Disney, CVS Health y Kraft Heinz presentaron BPA e ingresos por encima de las expectativas. En tanto, Mercado Libre, HSBC y Airbnb sólo superaron la proyección de ingresos pero no la de BPA. Esta semana, informarán Alibaba, Cisco, Allianz y Siemens, entre las principales compañías.

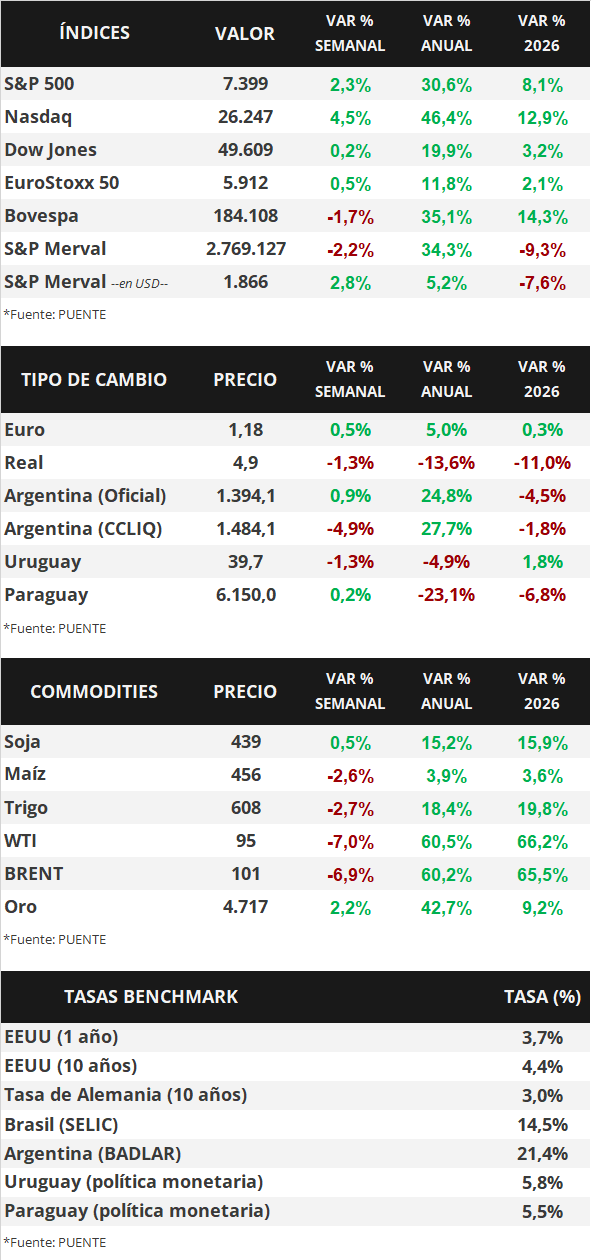

Con este panorama, la curva de rendimientos de los bonos soberanos de Estados Unidos operó con leves cambios durante la semana. El bono a 1 año pasó de 3,71% a 3,73%, el de 3 años de 3,89% a 3,91%y el de 10 años pasó de 4,38% a 4,36%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. En otro orden, los principales índices de acciones de Estados Unidos continuaron en la senda alcista, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la semana.

En Latinoamérica, la inflación en Chile se aceleró hasta el +4,0% interanual en abril, superando el registro de marzo pero por debajo del +4,2% proyectado por el consenso de analistas. Por su parte, en México anotó un +4,45% anual, inferior al resultado previo y al estimado. Este dato se conoció con antelación a la decisión de política monetaria del Banco Central de México, que efectuó una baja en la tasa de referencia hasta el 6,5% desde el 6,75% previo. En este entorno, los tipos de cambio de Chile y México cedieron -1,1% y -1,6%, respectivamente.

Uruguay

Durante la semana, el mercado local estuvo marcado por una nueva corrección del dólar, que acumuló algunas jornadas al alza y culmina la semana a la baja y mostró cierto desacople frente al real brasileño, en un contexto regional donde la moneda brasileña se fortaleció significativamente. A nivel mensual, el tipo de cambio profundizó su caída, aunque continúa registrando una suba moderada en lo que va del año, manteniendo volatilidad en el corto plazo.

En el frente monetario, se observó una fuerte actividad en el mercado de deuda local, con colocaciones consistentes tanto de letras de regulación monetaria como de notas en pesos. Las licitaciones mantuvieron una sólida demanda, con tasas relativamente estables: las letras cortas se ubicaron en torno al 5,75%-6%, mientras que la reapertura de la nota en pesos a 2030 cortó en niveles de 7,18%, reflejando continuidad en el apetito por instrumentos en moneda local. A su vez, los títulos soberanos uruguayos en dólares tuvieron un comportamiento a la baja esta semana.

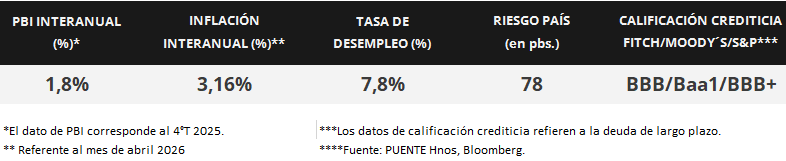

A nivel macroeconómico, el foco estuvo puesto en señales mixtas de actividad. Por un lado, hacia el cierre de la semana, el índice líder de CERES mostró una mejora mensual e interanual, interrumpiendo varios meses de debilidad. En paralelo, la inflación de abril se aceleró hasta 3,16% interanual, impulsada principalmente por el aumento en combustibles y tarifas. El impacto del transporte en la inflación fue un +2,98% y el de vivienda, agua y energía un +1,88%. A pesar de que continúa en el rango esperado de 3%-6%, se encuentra por debajo de la meta del 4,5%.

Por último, en el plano de política económica, se confirmó el ajuste del 7% en combustibles por debajo de lo sugerido por Ursea, buscando amortiguar el impacto de la suba internacional del petróleo asociada al conflicto en Medio Oriente. En este contexto, el escenario combinó tasas relativamente estables en moneda local, un dólar debilitado a nivel doméstico y señales económicas mixtas, con el mercado atento a la evolución del frente externo y la dinámica inflacionaria.