Semanal de mercados

Informe Semanal de Mercados

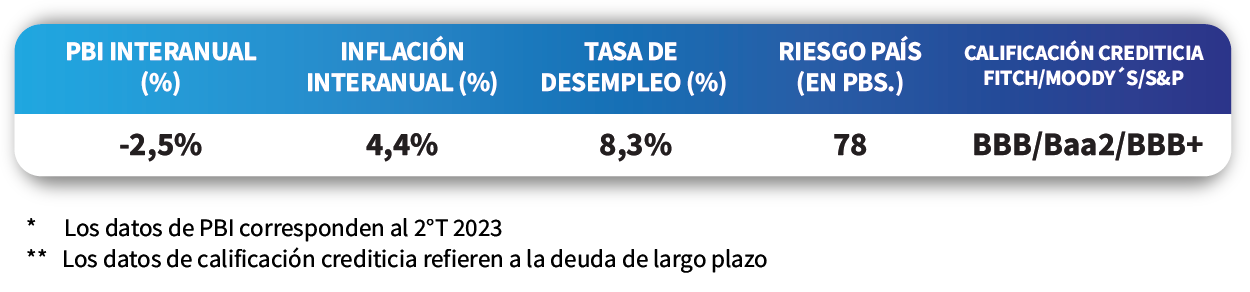

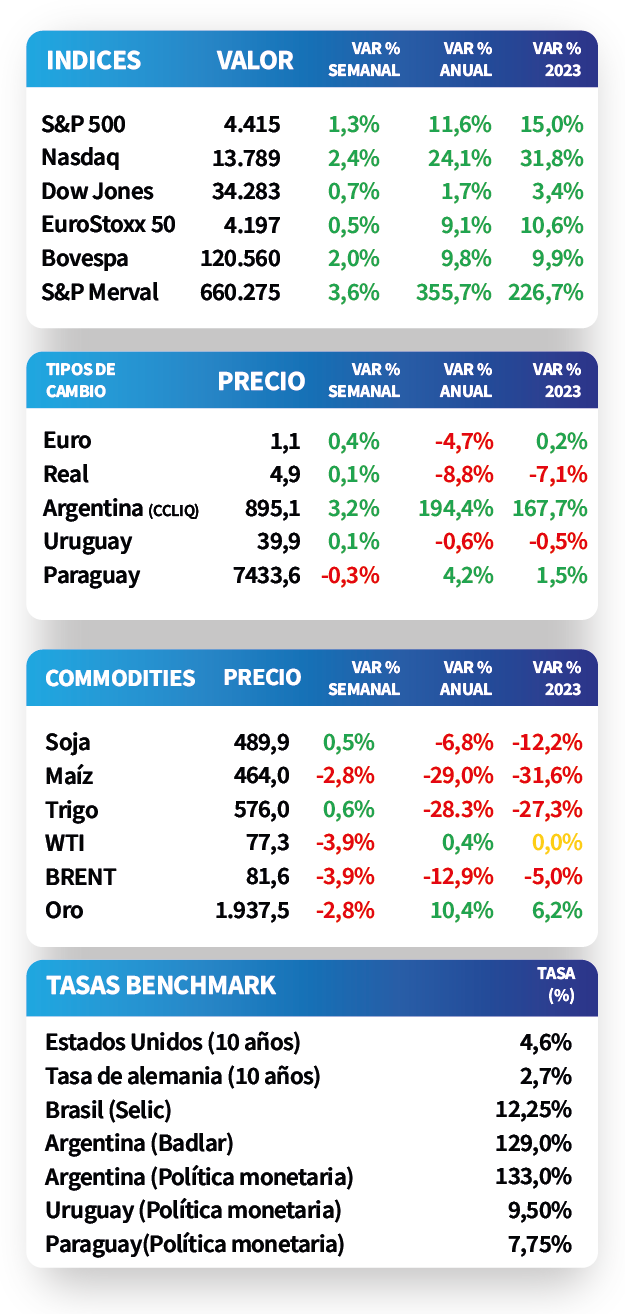

La semana culminó siendo favorable para los inversores, con un incremento promedio de 5,8% en promedio en los índices de acciones en Estados Unidos. Por su parte, los rendimientos de referencia en Bonos del Tesoro a 1 año y 10 años aumentaron hasta +5,4% y +4,6% respectivamente, tras comentarios del Presidente de la Reserva Federal, Jerome Powell, insistiendo que aún no hay certeza sobre la culminación del proceso de subas en la tasa de interés de referencia. En México, el Banco Central decidió mantener la tasa sin cambios en 11,25%. Luego, en Chile y Brasil se publicó la inflación de octubre que registró +0,4% y +0,24% mensual respectivamente, ambas bajo las estimaciones del mercado (+0,5% y +0,29%). En Uruguay, las expectativas de inflación para 2023 se mantuvieron en +7%.

Monitor Semanal

Internacional

Los analistas de las principales entidades financieras apuntan a que el proceso de suba de la tasa de interés de referencia de la Reserva Federal de EEUU (Fed), culminó. Pero el presidente de la Fed, Jerome Powell, aún no da dicho proceso por culminado, hasta no tener a la mano los próximos datos macroeconómicos clave.

En este contexto, el mercado de acciones decidió quedarse con la visión de los analistas, y se acumularon subas en el S&P 500 de +1,3%, en el Nasdaq de +2,4% y en el Dow Jones de +0,7%. En el mercado de bonos, el desempeño estuvo alineado a las declaraciones de Powell, con incrementos en los rendimientos de los bonos del Tesoro hasta niveles de 5,4% en el vencimiento a 1 año, y hasta 4,6% en el vencimiento a 10 años.

La presidenta del Banco Central Europeo, Christine Lagarde, advirtió que no habrá recortes en la tasa en los próximos dos trimestres y que mantener los niveles actuales debería ser suficiente para controlar la inflación. En este contexto el EuroStoxx 50 marcó en la semana un aumento de +0,5%.

El foco de la semana que viene estará en la publicación del dato de inflación de octubre, estimada en +0,1% mensual y +3,3% interanual para la medición convencional. Para la medición que excluye alimentos y combustibles, se estima un incremento de +0,3% mensual y +4,1% interanual. En la eurozona también se espera el dato de inflación de octubre, esperado en +0,1% mensual y +2,9%.

Regional

En México esta semana se dio a conocer el Índice de Confianza del Consumidor que registró 46,0 puntos, presentando una baja respecto a la cifra anterior que fue 46,8 puntos. Adicionalmente, el dato de inflación registró +0,38% mensual y +4,26% anual, ambos se situaron bajo las expectativas (+0,39% y +4,28%, respectivamente). El Banco Central llevó a cabo su reunión de política monetaria y el Consejo decidió mantener la tasa sin cambios en 11,25%. Por último, el viernes se conoció la Producción Industrial de septiembre y registró +3,9% anual. Se esperaba +4,4% anual.

En Chile, se publicaron los datos de la Balanza Comercial de octubre. Las importaciones registraron USD 6,78 millones mientras que las exportaciones fueron de USD 7,73 millones. Luego, el Instituto Nacional de Estadística publicó la inflación de octubre. El dato mensual fue +0,4% y se ubicó bajo las estimaciones del mercado (+0,5%). A su vez, la inflación subyacente no registró variación en términos mensuales.

En Brasil, el miércoles se dieron a conocer las Ventas Minoristas de septiembre cuyo dato fue +3,3%, sobre las estimaciones del mercado (+2,5%). Este sería el cuarto mes que el dato presenta variación anuales positivas. Adicionalmente, la inflación de octubre fue +0,24% mensual y +4,82% anual, ambos datos bajo las expectativas (+0,29% y +4,87%, respectivamente).

Uruguay

El sector empresarial mantuvo sus expectativas de inflación, ubicándola en +7% para 2023, en +7% para el año móvil cerrado en septiembre de 2024, y en +7,2% para el año móvil cerrado en septiembre de 2025.

Los bonos en pesos operaron al alza en la semana, extendiendo la suba de la semana anterior. Los inversores globales se mantienen positivos en los bonos en pesos a tasa fija. El rendimiento del bono en pesos a 10 años disminuyó a 9,7%.

Por su parte, los bonos en dólares operaron a la baja en la semana, destacando la reapertura del bono global con vencimiento en 2034 con un rendimiento del 5,6%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) no sufrieron cambios significativos la última semana, en la antesala de la decisión sobre la Tasa de Política Monetaria que tomará el Banco Central la semana próxima. De este modo finalizaron en 9,71% a 30 días, 9,64% a 180 días y 9,62% a 360 días.

El foco de atención de la próxima semana girará en torno a la divulgación de las encuestas de expectativas de inflación y económicas para el mes de noviembre.