Semanal de mercados

Informe Semanal de Mercados

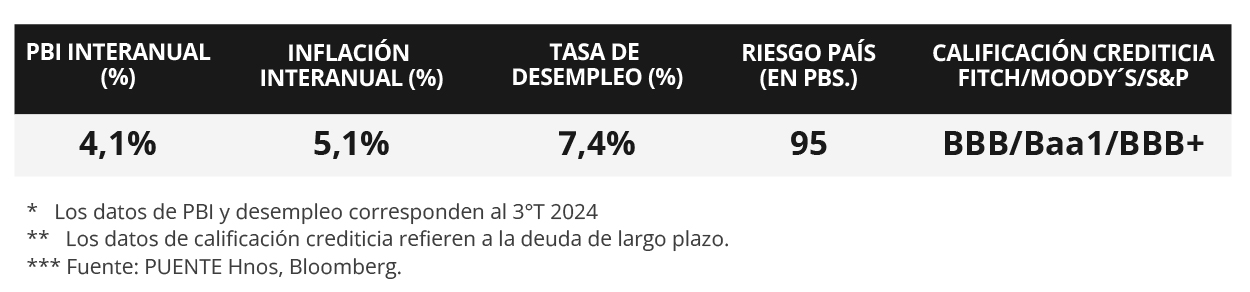

En Estados Unidos, durante febrero se crearon 151 mil nuevos puestos de trabajo, resultando inferior a la proyección del consenso de analistas de 160 mil estimados pero superando el dato revisado del mes previo, mientras que la tasa de desempleo resultó por encima de las expectativas, al ubicarse en 4,1%. Esta semana la atención estará en el dato de inflación de febrero, esperándose un alza interanual de +2,9% y de +3,2% en la medición que excluye alimentos y combustibles. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos en la semana, a excepción del bono a 1 año que se comprimió hasta 4,04%, mientras que aquel a 10 años avanzó hasta 4,30%. Dado que la entidad ratificó que tendrá una postura de cautela por los riesgos al alza en las perspectivas de inflación frente a las medidas arancelarias del gobierno, es esperable un ritmo más gradual en los recortes de la tasa de referencia (hoy en 4,5%). Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Uruguay, la inflación de febrero estuvo por debajo de lo esperado por el consenso de analistas. A su vez, la actividad económica se contrajo mensualmente en diciembre y la balanza comercial de enero fue deficitaria. En la semana, tendrá difusión la Encuesta de Expectativas Empresariales (EEE), la producción industrial de enero y el balance monetario del Banco Central (BCU) de febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de febrero, siendo la expectativa un incremento interanual de +2,9% y de +3,2% en la medición sin alimentos ni combustibles (núcleo). Además, se conocerá la inflación mayorista del mismo mes. En la Eurozona se divulgará el dato de actividad industrial de enero. Por el lado de Latinoamérica, se conocerá la inflación de febrero en Brasil, siendo el último registro un alza de +4,6% interanual, y las ventas minoristas de enero.

En Estados Unidos, durante febrero se crearon 151 mil nuevos puestos de trabajo, por debajo de los 160 mil estimados por el consenso de analistas pero superando el dato revisado de 125 mil de enero. En tanto, la tasa de desempleo se ubicó en 4,1% frente al 4% esperado.

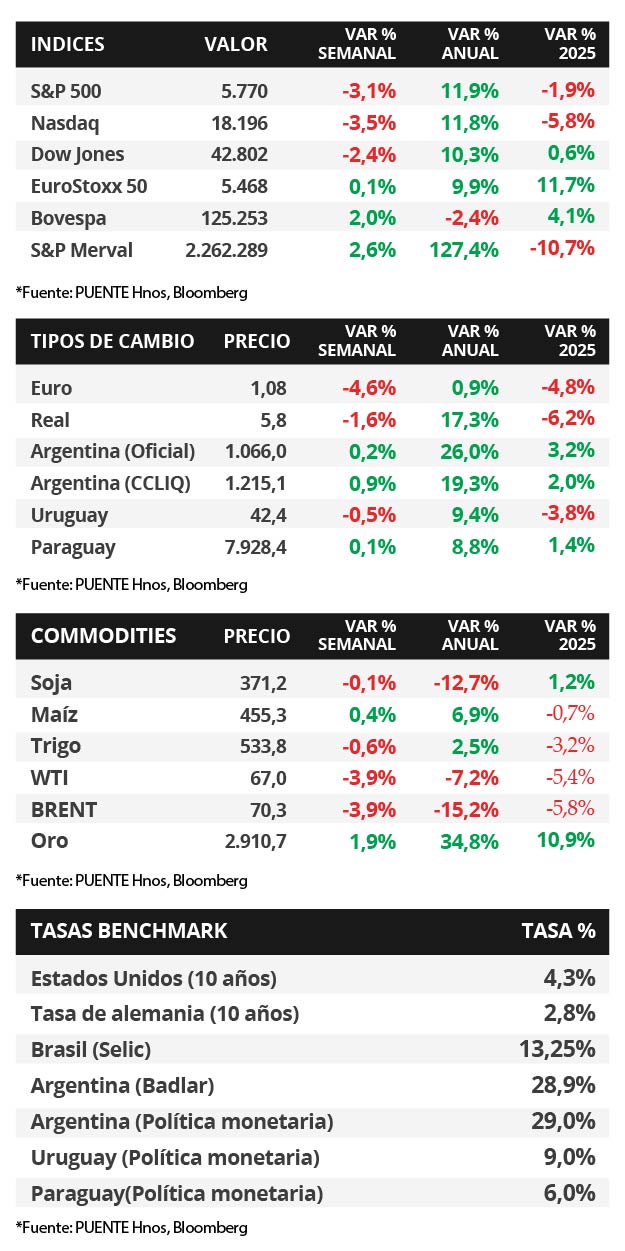

Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos durante la semana, a excepción del bono a 1 año que pasó de 4,08% a 4,04%. En tanto, el de 3 años pasó de 3,96% a 4% y aquel a 10 años de 4,20% a 4,30%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron negativos, siendo el Nasdaq el más afectado con -3,5%, seguido por el S&P 500 con -3,1%.

El Banco Central Europeo recortó la tasa de referencia hasta el 2,65% desde el 2,9%, en línea con lo esperado. Este ajuste representa el quinto que realiza la entidad en forma consecutiva, consistente con una trayectoria decreciente de la inflación en los últimos meses, que en febrero anotó un +2,4% interanual. En términos de actualización trimestral de perspectivas económicas, se rebajó la estimación de crecimiento para 2025 al +0,9% anual (versus el +1,1% previo), mientras que se prevé una inflación de +2,3% interanual frente al +2,1% anterior.

En Latinoamérica, el Producto Bruto Interno (PBI) de Brasil del 4° trimestre de 2024 creció +3,6% interanual, ralentizándose frente al trimestre previo y por debajo del +4,1% estimado por los analistas. Por otro lado, la inflación de febrero en México y Chile resultó en línea con las expectativas, anotando incrementos interanuales de +3,8% y +4,7%, respectivamente.

Uruguay

La atención de la semana estará en la publicación de la Encuesta de Expectativas Empresariales (EEE) de febrero. Para el mismo mes, el Banco Central publica el informe de Balance Monetario. Asimismo, se conocerá el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de enero de 2024. Además, en la semana, el BCU licitará Letras de Regulación Monetaria a 28, 98 y 175 días.

Las tasas de corte de las últimas licitaciones de Letras Regulación Monetaria mostraron una suba en aquellas con vencimiento a 360 días, al pasar del 9,55% al 9,62%. Por su parte, aquellas a 30 y 90 días cerraron al 9,35% y 9,57%. Esta semana, los días lunes, miércoles y jueves se licitarán LRM a 28, 98 y 175 días respectivamente. Por su parte, el tipo de cambio retrocedió -0,5% en la semana, y en el transcurso del año acumula un retroceso del -3,8%.

El Índice de Precios del Consumo (IPC) subió +0,69% mensual en febrero, por debajo de la Encuesta de Expectativas de Inflación de +1,0%. La inflación acumulada en el año llegó a +1,80% y la interanual se ubicó en +5,1%. Además, el Indicador Mensual de Actividad Económica (IMAE) de diciembre exhibió una contracción mensual del -2,0%. En términos interanuales, la economía presentó una expansión del +2,0%. Asimismo, el saldo comercial de enero fue deficitario por -USD 145,9 millones.