Semanal de mercados

Informe Semanal de Mercados

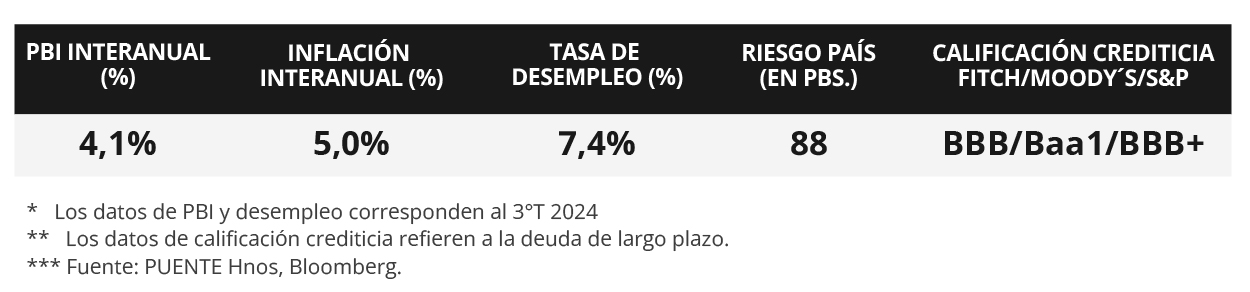

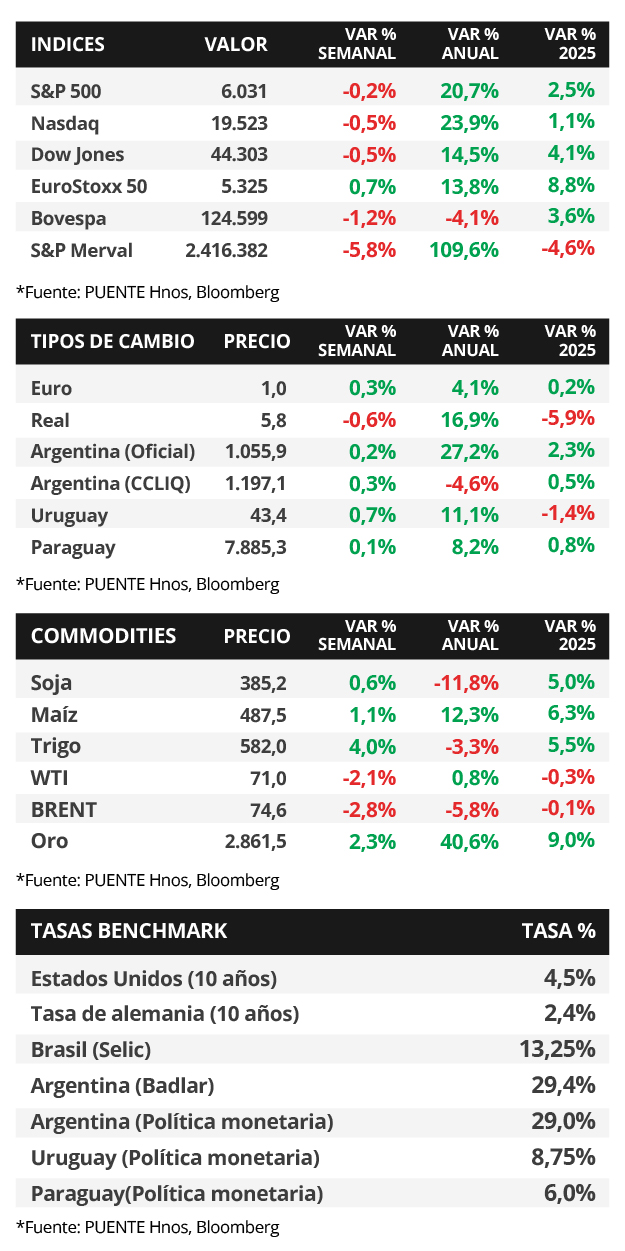

En Estados Unidos, durante enero se crearon 143 mil nuevos puestos de trabajo, resultando inferior a la proyección del consenso de analistas de 170 mil estimados y al dato revisado del mes previo, mientras que la tasa de desempleo resultó levemente inferior a las expectativas, al ubicarse en 4%. Esta semana se conocerá la inflación de enero, esperándose un alza interanual de +2,9% y de +3,1% en la medición que excluye alimentos y combustibles, mientras continúa desarrollándose la temporada de balances corporativos del último trimestre de 2024. En este entorno, los rendimientos de los bonos del Tesoro operaron mixtos en la semana, ampliándose en los vencimientos cortos y medios, y comprimiéndose en el tramo largo de la curva durante la semana, con el bono a 1 año finalizando en 4,23% y aquel a 10 años en 4,49%. De acuerdo a los argumentos recientes de la Reserva Federal (Fed), se prevé un ritmo más lento en los recortes de la tasa de referencia (hoy en 4,5%); no obstante, cabe la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, por lo cual luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En Uruguay, la inflación de enero estuvo por debajo de lo esperado por el consenso de analistas. A su vez, los empresarios mantuvieron sus proyecciones en materia de precios y costos operativos para 2025 y 2026. En la semana, tendrá lugar la reunión del Comité de Política Monetaria en la que no se esperan cambios en la Tasa de Política Monetaria. Asimismo, se conocerá la evolución de la producción industrial de diciembre de 2024.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de enero, siendo la expectativa un incremento interanual de +2,9% y de +3,1% en la medición sin alimentos ni combustibles (núcleo). Además, se conocerá la evolución de las ventas minoristas -como proxy de actividad- y la producción industrial de enero. En la Eurozona se divulgará el dato de actividad industrial de diciembre. En Brasil se conocerá la inflación de enero, estimándose un alza de +4,6% interanual, y ventas minoristas de diciembre.

En Estados Unidos, durante enero se crearon 143 mil nuevos puestos de trabajo, por debajo de los 170 mil estimados por el consenso de analistas y del dato revisado de 307 mil de diciembre. En tanto, la tasa de desempleo sorprendió a la baja al ubicarse en 4%, el registro más bajo desde mayo de 2024, frente al 4,1% previsto.

En este contexto, los rendimientos de los bonos del Tesoro americano operaron mixtos en la semana, ampliándose en los tramos corto y medio de la curva y comprimiéndose en los vencimientos largos. Así, el bono a 1 año pasó de 4,15% a 4,23%, el de 3 años de 4,24% a 4,31% y aquel a 10 años de 4,55% a 4,49%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones cedieron a nivel general, con el Nasdaq y el Dow Jones anotando -0,5% cada uno.

Con la temporada de resultados corporativos del 4° trimestre de 2024 en curso, el 62% de las compañías del S&P 500 ha informado sus balances, de las cuales el 77% superó la expectativa de ganancias por acción (BPA) y el 63% la de ingresos. La semana previa destacaron los informes de Amazon, Pfizer y PayPal, que presentaron BPA e ingresos por encima de las proyecciones; mientras que Alphabet y PepsiCo solo superaron la estimación de BPA pero no la de ingresos. Esta semana, presentarán resultados McDonald 's, Coca-Cola, Alibaba, Nestlé, Unilever y Barclays, entre las principales compañías.

En Eurozona, la inflación de enero marcó un alza interanual de +2,5% y de +2,7% en la medición núcleo, por encima de las expectativas; mientras que en términos mensuales marcó -0,3% y -1,0% en la núcleo. Por otro lado, el Banco de Inglaterra redujo la tasa de referencia hasta el 4,5% desde el 4,75%, en línea a lo esperado por el consenso de analistas.

En Latinoamérica, se conoció el índice de precios al consumidor de enero en México y Chile. En el primer caso avanzó +3,6% interanual, acorde a lo estimado y desacelerándose por tercer mes consecutivo, mientras que en el segundo caso anotó +4,9% interanual frente al +4,8% esperado. Adicionalmente, previo al dato de inflación, el Banco Central de México bajó la tasa de interés en medio punto porcentual hasta el 9,5%, tal como anticipaban los analistas.

Uruguay

La atención de la semana estará en la reunión del Comité de Política Monetaria, el consenso de analistas prevé que la Tasa de Política Monetaria (TPM) se mantenga al 8,50% anual. Por otro lado, el Banco Central publica el informe de Balance Monetario de enero y de Expectativas del Mercado Financiero de febrero. Asimismo, se conocerá el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de diciembre de 2024.

Las tasas de corte de las últimas licitaciones de Letras Regulación Monetaria se mantuvieron sin cambios en 9,19% a 35 días, 9,42% a 105 días y 9,55% a 364 días. Esta semana, los días lunes, miércoles y viernes se licitarán LRM a 35, 105 y 168 días respectivamente. Por su parte, el tipo de cambio avanzó +0,7% en la semana y en el año acumula un retroceso del -1,4%.

El Índice de Precios del Consumo (IPC) subió +1,10% mensual en enero, por debajo de la Encuesta de Expectativas de Inflación de +1,30%. Además, la inflación interanual llegó al +5,05%, cuando el dato de diciembre fue de +5,49%. Por otro lado, la mediana de la inflación esperada por los empresarios para los años 2025 y 2026 se ubica en +6,0% y +6,5% en cada caso. Asimismo, se esperan subas en los costos operativos del +6,6% y +7,0% para 2025 y 2026 respectivamente.