Semanal de mercados

Informe Semanal de Mercados

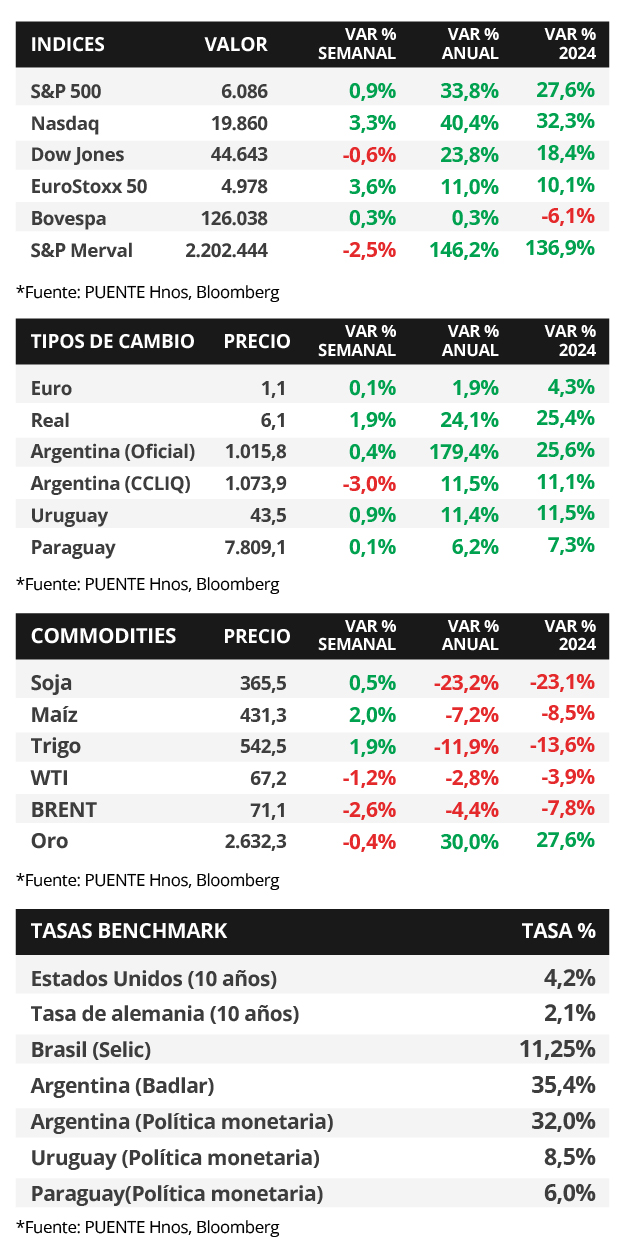

En Estados Unidos, durante noviembre se crearon 227 mil nuevos puestos de trabajo, superando la proyección del consenso de analistas de 220 mil estimados y el dato revisado de octubre (36 mil), mientras que la tasa de desempleo resultó levemente por encima de las expectativas, al ubicarse en 4,2%. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos en la semana, con el bono a 1 año finalizando en 4,17% y aquel a 10 años en 4,15%; en tanto, los índices de acciones marcaron nuevos máximos históricos, finalizando positivos en su mayoría. Esta semana, la atención estará puesta en el dato de inflación de noviembre, estimándose un incremento de +2,7% interanual. Vale destacar que con todos estos resultados, la Reserva Federal (Fed) llevará a cabo el último encuentro de política monetaria en los próximos días, proyectándose un nuevo recorte en la tasa de referencia, que se encuentra en 4,75%. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, de modo que resulta conveniente asegurar tasas de interés más elevadas hoy respecto a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores con perfil conservador. En Uruguay, la inflación mostró una aceleración marginal en noviembre al presentar una variación mensual del +0,36% frente al +0,33% de octubre. Además, la inflación esperada por empresarios se sitúa en +6,0% para el año móvil cerrado en octubre de 2025 y 2026. En la semana, se publicarán las Cuentas Nacionales del tercer trimestre de 2024 y la evolución de la producción industrial de octubre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en el dato de inflación de noviembre, siendo la expectativa un alza interanual de +2,7% y de +3,3% en la medición que excluye alimentos y combustibles. En otro orden, el Banco Central Europeo tendrá su última decisión de política monetaria del año, esperándose que recorte la tasa de interés hasta el 3,15%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas. En Latinoamérica, se conocerá el índice de precios al consumidor de noviembre en Brasil y México, estimándose aumentos interanuales de +4,8% y +4,6%, respectivamente; mientras que el Banco Central de Brasil también decidirá sobre el sendero de la tasa de interés, proyectándose una nueva suba hasta el 12% desde el 11,25% actual.

En Estados Unidos, durante noviembre se crearon 227 mil nuevos puestos de trabajo, por encima de los 220 mil estimados por el consenso de analistas y del dato revisado de 36 mil de octubre. En tanto, la tasa de desempleo se ubicó en 4,2%, ligeramente superior al 4,1% esperado. Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un recorte de un cuarto de punto porcentual en la reunión de política monetaria de este mes.

Durante la semana, los índices de acciones marcaron nuevos máximos históricos, finalizando al alza en su mayoría, a excepción del Dow Jones. En tanto, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 4,28% a 4,17%, el de 3 años de 4,09% a 4,06% y aquel a 10 años de 4,17% a 4,15%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) alcanzaron un rendimiento del 5,2% promedio.

En Latinoamérica, el Producto Bruto Interno (PBI) en Brasil del 3° trimestre creció +4,0% interanual y +0,9% trimestral, superando las expectativas de +3,9% y +0,8%, respectivamente. En tanto, en Chile la inflación de noviembre se desaceleró, al marcar +0,2% mensual y +4,2% interanual, frente a los estimados del consenso de analistas de +0,3% y +4,2% en cada caso.

Uruguay

La atención de la semana en cuanto a datos estará en la difusión de las Cuentas Nacionales referentes al tercer trimestre del año 2024. Además, se informará la evolución del Índice de Volumen Físico de la Industria Manufacturera (IVFIM) durante el mes de octubre, que anteriormente registró una suba del +9,9% interanual en septiembre.

Los bonos soberanos en dólares operaron de forma mista en la última semana y promediaron una variación del +0,1%. El rendimiento del bono a diez años cerró al 5,0%. Por otro lado, las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria se mantuvieron estables y cerraron en 8,90% a 30 días, 8,99% a 90 días y 9,04% a 360 días. Asimismo, la Tasa de Política Monetaria del Banco Central del Uruguay se mantiene en 8,50%.

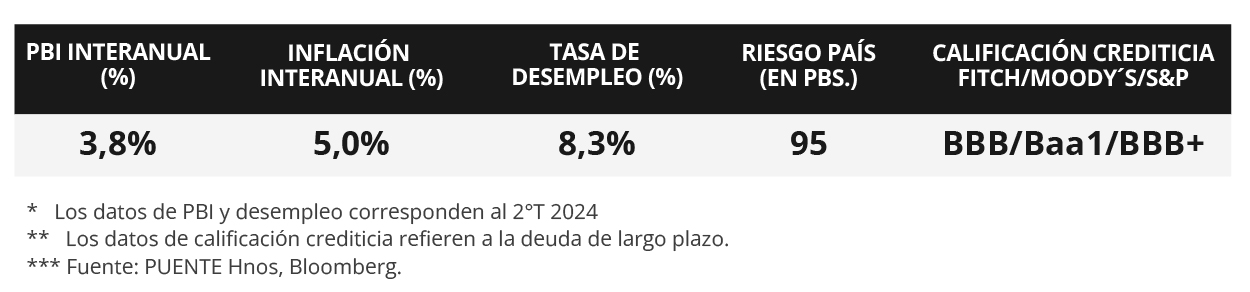

El Índice de Precios del Consumo (IPC) aumentó +0,36% mensual en noviembre, acelerándose respecto al +0,33% del mes anterior. Por otro lado, en términos interanuales, la inflación llegó al +5,03%. En el transcurso del año el IPC acumula una suba del +5,14%. Por su parte, la mediana de la inflación esperada por empresarios se sitúa en +6,0% para el año móvil cerrado en octubre de 2025 y 2026 según la Encuesta de Expectativas Empresariales (EEE).