Semanal de mercados

Informe Semanal de Mercados

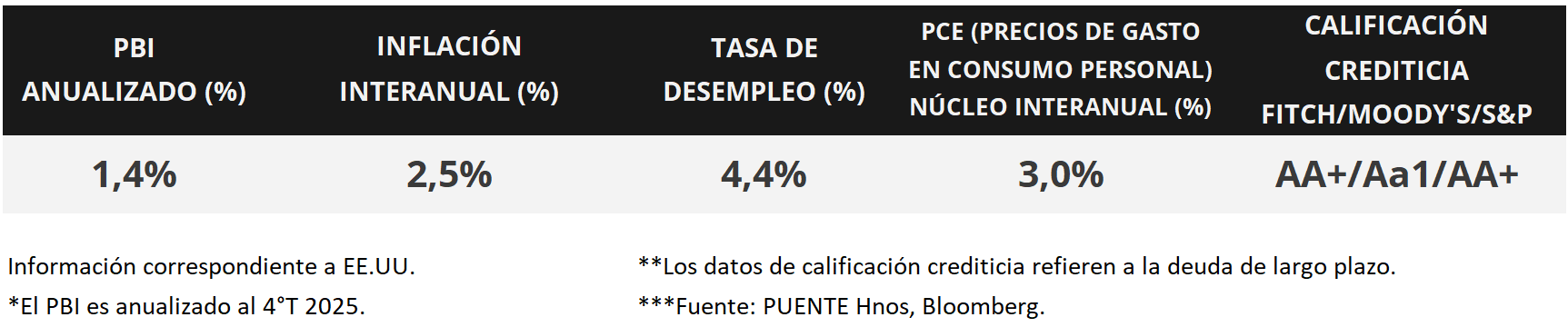

En Estados Unidos, durante febrero se registró la pérdida de -92 mil puestos de trabajo, en contraste con la expectativa de los analistas, que era la creación de 55 mil nuevos puestos de trabajo. Por su parte, la tasa de desempleo se elevó ligeramente hasta el 4,4%, por encima de lo esperado. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos, principalmente en los tramos medio y largo de la curva, con el bono a 1 año finalizando en 3,53% y aquel a 10 años en 4,14%. Esta semana, la atención estará centrada en el frente geopolítico mientras se aguardan definiciones del conflicto en Medio Oriente. Asimismo, se divulgará la inflación de febrero, para la cual se estima un incremento interanual de +2,4% tanto en la medición tradicional como en la que excluye alimentos y energía (núcleo), y el índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de la Reserva Federal (Fed) para tomar decisiones sobre la tasa de interés- de enero, siendo la expectativa un incremento de +2,8% y de +3,1% interanual en la núcleo. Con riesgos inflacionarios persistentes, se prevé que la tasa de referencia permanezca en el nivel actual por un tiempo (hoy en 3,75%), y vuelva a flexibilizarse en algún momento del año, aunque manteniéndose en niveles elevados históricamente. De este modo, luce conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el plano geopolítico, a la espera de definiciones por la escalada del conflicto en Medio Oriente. Además, se publicará el índice de precios al consumidor de febrero, proyectándose un alza interanual de +2,4% tanto en la medición tradicional como en la núcleo. Asimismo, se dará a conocer la inflación PCE -medida preferida de la Fed para decisiones de política monetaria- de enero, siendo la expectativa un incremento anual de +2,8% y de +3,1% en la núcleo. En Latinoamérica también se dará a conocer la evolución de los precios minoristas de febrero en Brasil y México, siendo los últimos registros subas interanuales de +4,4% y +3,8% , respectivamente.

En Estados Unidos, durante febrero se registró la pérdida de -92 mil puestos de trabajo, en contraste con la proyección del consenso de analistas de creación de 55 mil nuevos puestos de trabajo y del dato revisado de enero (126 mil puestos). Por su parte, la tasa de desempleo se ubicó en 4,4% frente al 4,3% esperado.

En tanto, las ventas minoristas -indicador proxy de actividad- de enero anotaron una baja de -0,2% mensual, raletizándose por segundo mes consecutivo; mientras que en la comparación interanual avanzaron un +3,2% interanual.

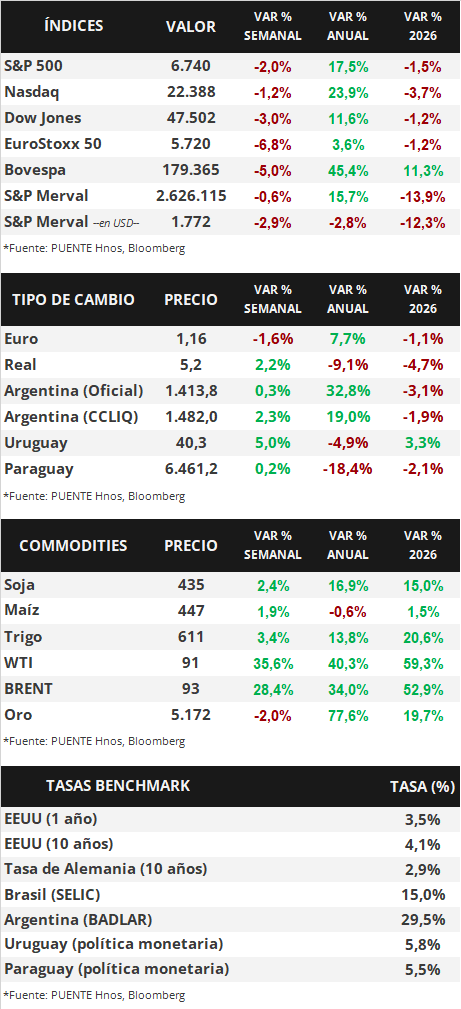

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos en la semana, principalmente en el tramo medio y largo de la curva. De este modo, el bono a 1 año pasó de 3,47% a 3,53%, el de 3 años de 3,39% a 3,59% y el de 10 años de 3,96% a 4,14%. En tanto, los principales índices de acciones de Estados Unidos cerraron a la baja, en un contexto donde la volatilidad -medida por el índice Vix- promedió los 24 puntos ante la escalada en las tensiones por el conflicto en Medio Oriente.

En la Eurozona, la estimación final del PBI del 4° trimestre de 2025 arrojó un crecimiento de +1,2% interanual y +0,2% trimestral, levemente por debajo de lo esperado, finalizando el año con una expansión del +1,4%. Por otro lado, la inflación preliminar de febrero anotó un aumento interanual de +1,9% y +2,4% en la medición núcleo, superando las previsiones de +1,7% y +2,2%, respectivamente, y acelerándose frente a enero en todos los casos. En este contexto, el euro finalizó con una baja de -1,6% hasta 1,16 dólares por euro.

En Latinoamérica, el PBI de Brasil del 4° trimestre de 2025 avanzó +1,8% interanual, en línea con lo proyectado, y +0,1% trimestral. Con este desempeño, la economía exhibió un crecimiento de +2,3% anual, ralentizándose el ritmo de expansión frente a 2024. En otro orden, en Chile la inflación de febrero subió +2,4% interanual, sin cambios a nivel mensual, cuando se esperaban registros de +2,5% y +0,1% en cada caso.

Uruguay

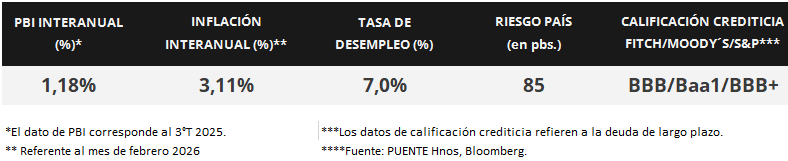

Durante la semana, el mercado local estuvo marcado por señales de mayor relajación monetaria y un contexto desinflacionario. El Banco Central del Uruguay recortó la Tasa de Política Monetaria en 75 puntos básicos llevándola a 5,75%, en un escenario donde la inflación continúa descendiendo y se ubica en 3,11% interanual, el nivel más bajo del siglo, aunque con expectativas a mediano plazo aún levemente por encima de la meta.

En el mercado cambiario, el dólar mostró una recuperación relevante y rompió la barrera de los $40 al cierre del viernes, acumulando varias jornadas consecutivas al alza tras haber tocado mínimos a fines de enero.

En el frente monetario, continuaron las colocaciones de Letras de Regulación Monetaria con fuerte demanda por parte de los inversores y tasas en torno a 5,6%-5,8% según plazos. A su vez, hacia adelante el BCU y el MEF prevén nuevas emisiones de deuda en moneda local, incluyendo la reapertura de la Nota del Tesoro Serie 13 con vencimiento en 2030, en línea con la estrategia de financiamiento en pesos y extensión de plazos.

En el plano real, si bien las exportaciones de servicios alcanzaron niveles récord en el año móvil, comenzaron a observarse señales incipientes de desaceleración en el último trimestre, en un contexto donde los datos recientes de actividad han sorprendido a la baja.