Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, los Índices de Gerentes de Compras (PMI´s en inglés) -indicadores adelantados de actividad- de enero resultaron superiores a las expectativas en todas los sectores. Por el lado de la temporada de resultados empresariales del 4° trimestre de 2025, destacó Alphabet al presentar beneficios por acción (BPA) e ingresos por encima de lo esperado, mientras que Amazon solo superó la estimación de ingresos. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 3,43%; en tanto, el índice de acciones Dow Jones alcanzó un nuevo máximo histórico. Esta semana, la atención estará en la publicación de la inflación de enero, para lo cual se estima un +2,5% interanual en la medición tradicional y en la que excluye alimentos y energía (núcleo), y en los datos del mercado laboral de dicho mes, siendo la expectativa la creación de 70 mil nuevos puestos de trabajo y desempeño del 4,4%. Dada la expectativa de que la tasa de referencia se mantenga en niveles históricamente elevados en el año, luce conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo adecuado posicionarse en tramos hasta 3 años de duración para perfiles conservadores y hasta 5 años para moderados.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación de enero, siendo la expectativa un alza interanual de +2,5% tanto en la medición tradicional como en la núcleo. Asimismo, se conocerá la evolución del mercado laboral de enero, estimándose la creación de 70 mil nuevos puestos de trabajo y un desempleo de 4,4%. En paralelo, continúa la temporada de resultados corporativos del 4° trimestre de 2025. En otro orden, en la Eurozona se divulgará el Producto Bruto Interno (PBI) del 4° trimestre, previéndose un +1,3% interanual, y en Latinoamérica la inflación de enero en Brasil y México, para lo cual se proyecta aumentos interanuales de +4,4% y +3,8%, respectivamente.

En Estados Unidos, los PMI’s -indicadores adelantados de actividad- sectoriales de enero se ubicaron por encima de las expectativas. En concreto, el manufacturero anotó 52,4 puntos, el de servicios 52,7 y el compuesto 53 puntos. Vale destacar que un registro superior a 50 puntos supone expansión, y uno inferior de dicho umbral contracción de la actividad.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 3,46% a 3,43%, el de 3 años de 3,59% a 3,56% y el de 10 años de 4,24% a 4,21%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En tanto, los principales índices de acciones de Estados Unidos presentaron desempeños negativos en su mayoría, a excepción del Dow Jones, que alcanzó un nuevo máximo histórico, al avanzar +2,5% semanal.

Con la temporada de balances corporativos del 4° trimestre de 2025 en curso, Alphabet, PepsiCo, Pfizer, Palantir, Walt Disney, AbbVie y Toyota Motors informaron BPA e ingresos por encima de los esperados, mientras que Amazon presentó ingresos superiores a las estimaciones pero BPA por debajo de lo previsto. Por su parte, Novartis sólo superó la proyección de BPA pero no de ingresos. Esta semana presentarán resultados Coca-Cola, AstraZeneca, Barclays y L’Oreal, entre las compañías más destacadas.

El Banco Central Europeo mantuvo inalterada la tasa de política monetaria en el 2,15% actual en la primera reunión del año, en línea con las expectativas, y por quinta reunión consecutiva. Esta decisión se conoció luego de la publicación de la inflación de enero en la Eurozona, que anotó un alza interanual de +1,7% y de +2,2 en la medición que excluye alimentos y energía (núcleo), resultados ligeramente inferiores a diciembre. Por otro lado, el Banco de Inglaterra también dejó sostuvo sin cambios su tasa de interés de referencia en el 3,75% actual. De este modo, el euro cedió -0,2% hasta 1,18 dólares por euro, y la libra esterlina un -0,5% semanal.

En Latinoamérica, el Banco Central de México sostuvo la tasa de referencia en el nivel actual de 7,0%, acorde a lo esperado. Por su parte, en Chile se conoció la inflación de enero, que anotó un incremento del +0,4% mensual y +2,8% en la comparación interanual.

Uruguay

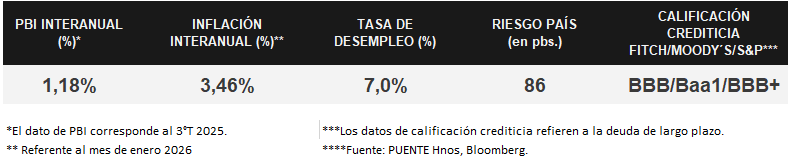

Durante la semana, se consolidó el escenario de desinflación. La inflación interanual volvió a descender y se ubicó en 3,46% en enero, permaneciendo por sexto mes consecutivo por debajo de la meta del BCU. En paralelo, las expectativas inflacionarias empresariales se mantuvieron estables en torno al 5% para 2026 y 2027, confirmando un contexto de precios contenidos.

En el mercado monetario, continuó la baja de tasas tras el recorte previo de la TPM. Las licitaciones de Letras de Regulación Monetaria mostraron tasas de 6,25% en plazos cortos, 5,91% a un año, y una demanda firme a lo largo de la curva, reflejando la transmisión del sesgo monetario más expansivo. A su vez, el BCU y el MEF anunciaron nuevas colocaciones domésticas por más de $21.000 millones, con foco en instrumentos en pesos e indexados.

En el mercado cambiario, el dólar registró leves repuntes al inicio de febrero, aunque se mantiene en niveles mínimos de los últimos 20 meses y con depreciación acumulada en el año. En el frente externo, las exportaciones de bienes crecieron 9% interanual en enero, impulsadas por la carne bovina, mientras que el MEF avanzó en su estrategia de fondeo en moneda local con una emisión indexada de largo plazo (26 años), confirmando el interés del mercado por instrumentos en moneda local.