Semanal de mercados

Informe Semanal de Mercados

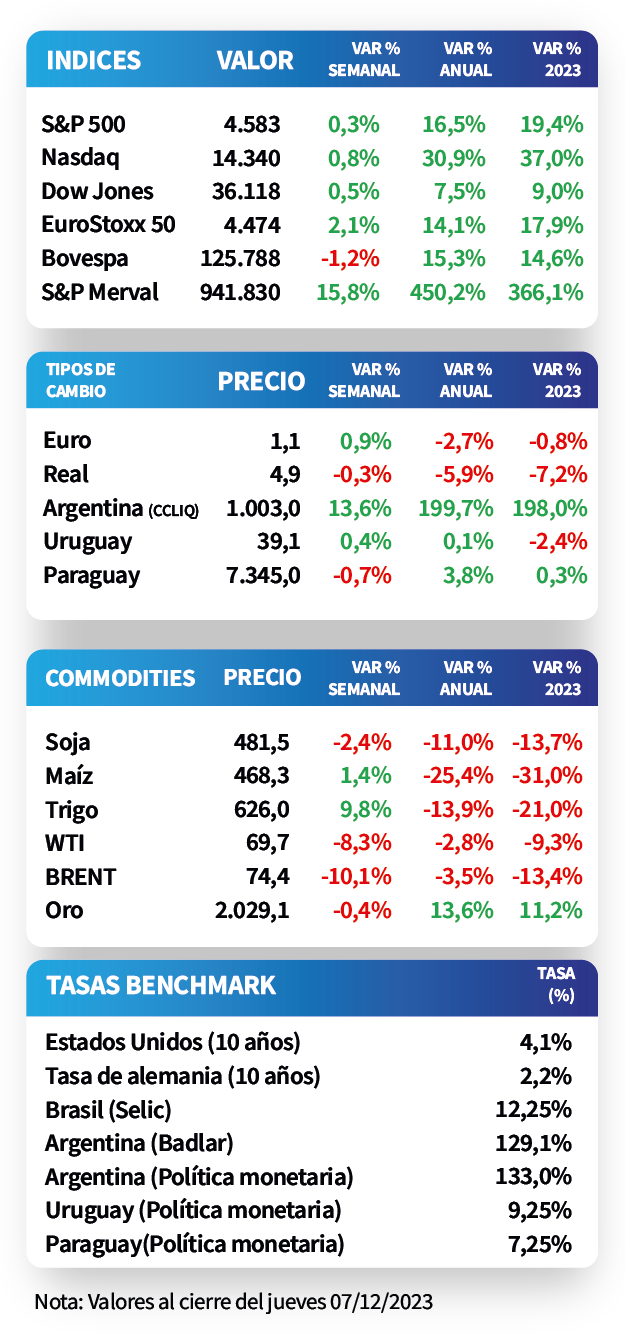

En Estados Unidos, la creación de nuevos puestos de trabajo de noviembre se ubicó en 199 mil nóminas, por encima del registro de octubre (150 mil) y del estimado de 185 mil. A su vez, la tasa de desempleo bajó a 3,7%, lo que estuvo por debajo del 3,9% esperado y del 3,9% del dato anterior. En este contexto, durante la semana los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el de 1 año se ubicó en 5,05%, el de 3 años en 4,33% y el de 10 años en 4,14%. A nivel regional, Brasil evidenció un crecimiento del Producto Bruto Interno (PBI) de +2% interanual en el tercer trimestre, ligeramente superior al +1,9% esperado. Por su parte, en México, la inflación se aceleró un +4,3% interanual en noviembre, ubicándose por debajo de las expectativas. En Uruguay, la inflación de noviembre se incrementó un +0,3% mensual, ralentizándose frente a octubre y resultando inferior a las expectativas (+0,4%); mientras que alcanzó un +5% interanual.

Monitor Semanal

Internacional

En Estados Unidos, la creación de nuevos puestos de trabajo de noviembre se ubicó en 199 mil nóminas, por encima del registro de octubre (150 mil) y del estimado de 185 mil. A su vez, la tasa de desempleo bajó a 3,7%, lo que estuvo por debajo del 3,9% esperado y del 3,9% del dato anterior.

Con este panorama, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos al cierre del jueves, principalmente en los tramos más largos. Así, el rendimiento a 1 año pasó de 5,12% a 5,05%, el de 3 años de 4,44% a 4,33% y el correspondiente a 10 años desde 4,33% a 4,14%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se redujo hasta 5,4%. Por otro lado, los índices de acciones operaron al alza durante la semana, destacándose el Nasdaq con +0,8%.

En Eurozona, el Producto Bruto Interno (PBI) se ralentizó en el tercer trimestre, puesto que no mostró cambios a nivel interanual frente al +0,1% esperado por el mercado; mientras que se contrajo -0,1% trimestral, en línea con las expectativas. De este modo, el índice EuroStoxx 50 mostró un incremento de +2,1% semanal, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta 2,2%, al tiempo que el euro se ubicó en 1,08 por dólar.

El foco de la semana próxima en Estados Unidos estará en la inflación de noviembre, estimándose alzas interanuales de +3,1% y de +4% para la medición sin alimentos ni combustibles. A su vez, la Reserva Federal (Fed) informará su decisión respecto a la tasa de interés, siendo la expectativa que se sostenga en el rango actual (5,25%-5,5%), y la actualización trimestral de las proyecciones macroeconómicas y del sendero de tasas. En paralelo, el Banco Central Europeo y el Banco de Inglaterra llevarán a cabo sus reuniones de política monetaria, siendo las tasas de referencia actuales de 4,5% y 5,25%, respectivamente.

Regional

En Brasil, el Producto Bruto Interno (PBI) del tercer trimestre mostró una ralentización, al crecer un +2% interanual y +0,1% trimestral. No obstante, ambos desempeños estuvieron por encima de las expectativas del mercado (+1,9% y -0,2%, respectivamente). Por consiguiente, el índice Bovespa cedió -1,2% semanal, mientras que el tipo de cambio alcanzó los 4,9 reales por dólar (-0,3%).

En México, el índice de precios al consumidor de noviembre evidenció una leve aceleración, al avanzar un +0,6% mensual y +4,3% interanual. Vale remarcar que ambos resultados fueron inferiores a las proyecciones de los analistas (+0,7% y +4,4%, respectivamente). En este escenario, el tipo de cambio aumentó +0,5% hasta $17,5 por dólar; en tanto, el índice de acciones tuvo una mejora de +0,7% semanal.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,58% y 6,18% posterior al último encuentro de la Fed en noviembre, hasta el nivel actual de 6,21% y 5,62%, respectivamente.

El epicentro de la semana siguiente en Brasil estará en los datos de inflación de noviembre, que acumula un alza de +3,8% en 2023, y de actividad económica de octubre. Además, tendrán lugar las reuniones de política monetaria en Brasil y México, siendo la expectativa un recorte de la tasa de interés hasta 11,75% en el primer caso y un mantenimiento en el segundo (11,25%).

Uruguay

La inflación mostró una desaceleración en noviembre, puesto que marcó un incremento de +0,3% mensual, por debajo de lo proyectado por el consenso de analistas (+0,4%); acumulando un +5,2% en lo que va del año. A su vez, en los últimos 12 meses avanzó un +5%, manteniéndose dentro del rango objetivo estipulado por el Banco Central (3%-6%).

Por otro lado, la Encuesta de Expectativas Empresariales (EEE) de noviembre reveló que se espera que la mediana de inflación interanual sea de +6,5% este año, levemente inferior al 7% estimado previamente, y se ubique en +7% para el año móvil cerrado en octubre de 2024.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,60% a 30 días, 9,89% a 90 días y 9,78% a 360 días. Pese a que en algunas licitaciones se observa un alza en las tasas, la tendencia general es decreciente, consistente con la desaceleración de la inflación y la política monetaria más laxa. Así, estos niveles continúan siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

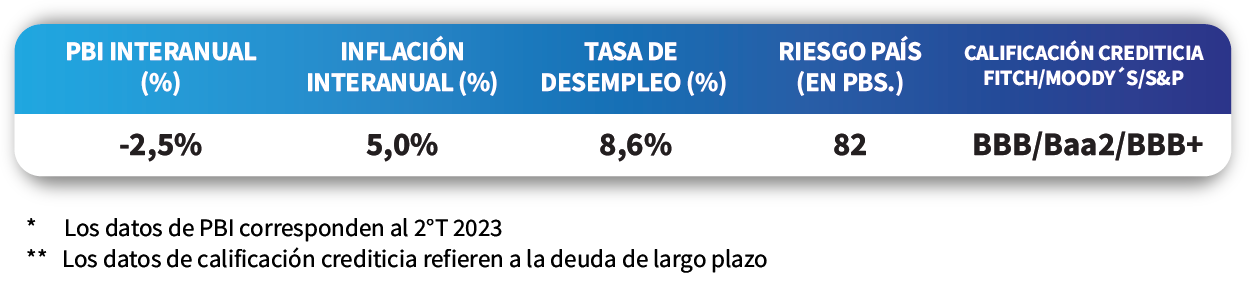

La próxima semana, el foco estará concentrado en el dato del PBI del tercer trimestre, siendo el registro del período previo una baja de -2,5% interanual y proyectándose una ligera expansión de +0,7% para 2023. Además, se informará la producción industrial manufacturera de octubre.