Semanal de mercados

Informe Semanal de Mercados

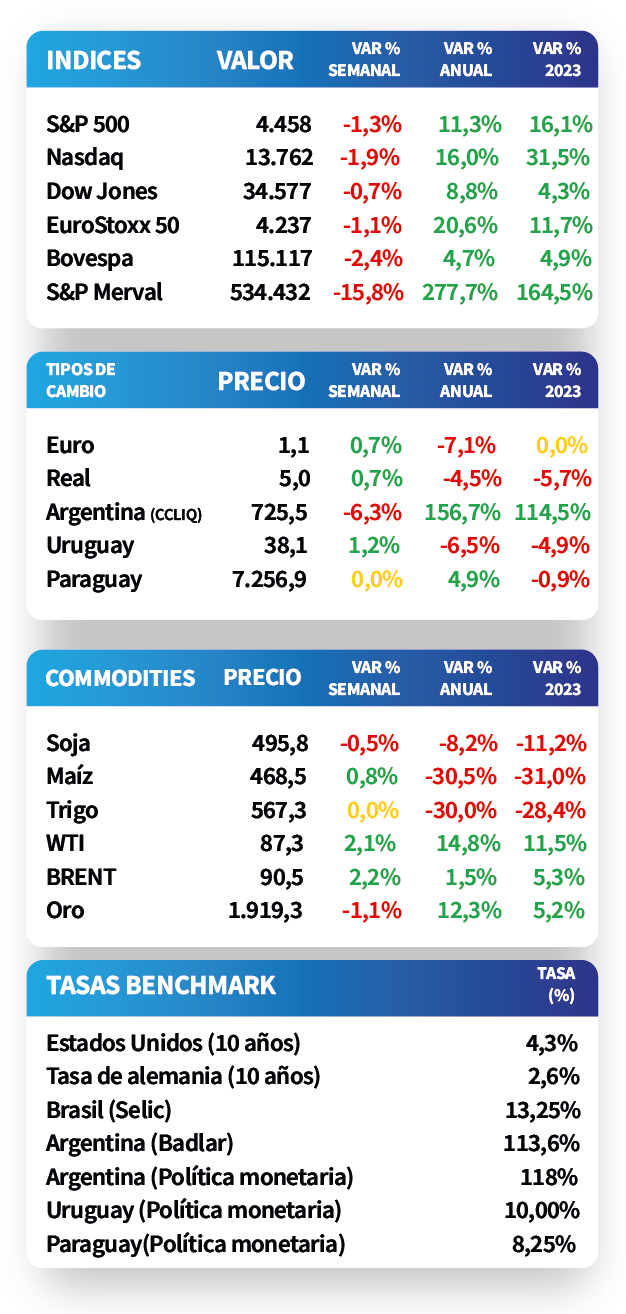

En Estados Unidos, el último dato del Índice de Gerentes de Compras (PMI) de la economía evidenció que la desaceleración de la actividad continuó en agosto, al ubicarse por debajo de lo esperado, en 50,2 puntos. En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, alcanzando el correspondiente a 1 año el 5,40%, a 3 años 4,70% y 10 años 4,26%. Por su parte, en Brasil, la producción industrial de julio se contrajo un -1,1% interanual frente al -0,5% previsto por los analistas. Adicionalmente, en México, la inflación superó las expectativas del mercado al subir un +4,65% interanual. En Uruguay, la inflación continuó con tendencia a la baja durante agosto, al mostrar un incremento de +4,1% interanual y un +3,6% en el acumulado del año.

Monitor Semanal

Internacional

En Estados Unidos, el índice de Gerentes de Compras (PMI en inglés) compuesto del S&P Global resultó en 50,2 puntos en agosto, desacelerándose respecto a julio e inferior a las expectativas (50,4 puntos). Una lectura por encima de los 50 puntos supone expansión y por debajo de eso, contracción de la actividad.

En este contexto, los rendimientos de los bonos del Tesoro americano cerraron la semana con ampliaciones a lo largo de todos los vencimientos. Por ende, el de 1 año pasó de 5,36% a 5,40%, el de 3 años de 4,58% hasta 4,70% y aquel a 10 años desde 4,18% a 4,26%. En tanto, los índices de acciones cerraron negativos, siendo el Nasdaq el más afectado con un -1,9%.

En Eurozona, el Producto Bruto Interno (PBI) del segundo trimestre creció un +0,5% interanual, resultando inferior al +0,6% esperado y al resultado del período previo; mientras que en la comparación trimestral avanzó +0,1% trimestral, por debajo de las expectativas (+0,3%). Por consiguiente, el EuroStoxx 50 reaccionó con una contracción del -0,4% al cierre de la jornada.

Por otro lado, en China, el PMI del sector servicios de Caixin se ubicó en 51,8 puntos en agosto, ralentizándose frente a julio y siendo menor a la estimación del mercado (53,6 puntos).

El foco de atención de la semana entrante estará en el dato de inflación de agosto en Estados Unidos. En concreto, se estima un incremento de +0,6% mensual y +3,6% interanual. En tanto, en la Eurozona se conocerá la producción industrial de julio, esperándose retrocesos de -0,9% mensual y -0,4% interanual.

Regional

En Brasil, la producción industrial de julio disminuyó un -0,6% mensual y -1,1% interanual, frente a las estimaciones del consenso de analistas de -0,3% y -0,5%, respectivamente. Tras conocerse el dato, el índice Bovespa retrocedió un -0,4% al cierre de la jornada.

En México, la inflación de agosto subió +0,55% mensual, acelerándose frente a julio; mientras que avanzó +4,65% interanual, levemente inferior al registro previo. En este sentido, cabe remarcar que ambos desempeños superaron ligeramente las expectativas, que eran de +0,5% mensual y +4,6%. Por consiguiente, el índice de acciones finalizó con una merma de -0,9%.

En relación al desempeño de la deuda soberana de Latinoamérica, y a la espera de la reunión de política monetaria de la Fed en los próximos días, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,08% y 5,60% posterior al último encuentro de la entidad monetaria en julio, hasta el nivel actual de 6,49% y 5,86%, respectivamente.

En lo que respecta a los datos destacados de la próxima semana, el epicentro estará en la publicación de la inflación de agosto en Brasil. De acuerdo a las proyecciones de analistas, se espera una aceleración frente a julio, que alcanzaría el +0,3% mensual y el +4,7% interanual.

Uruguay

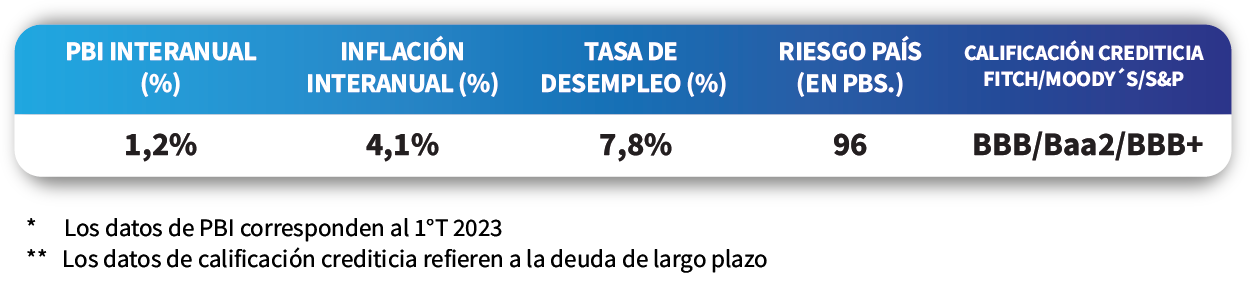

La inflación de agosto continuó desacelerándose, al registrar un incremento de +4,1% interanual; mientras que en la comparación mensual avanzó +0,2%, por debajo de la proyección del mercado que era de +0,5%. De este modo, alcanza el +3,6% en el acumulado del año.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,79% a 30 días, 9,4% a 90 días y 9,22% a 360 días. Dichos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años, pese a que vienen reduciéndose paulatinamente en un contexto de inflación a la baja.

Por su parte, los bonos en Unidades Indexadas (atados a la inflación) operaron estables en la última semana, rindiendo en promedio +3,2% por encima de la inflación. La ralentización en la evolución de los precios minoristas mermó el atractivo de los inversores por este tipo de activo.

La próxima semana, el foco de atención estará en la publicación del PBI del segundo trimestre. Vale destacar que la actividad se expandió +1,2% interanual en el primer trimestre del año, proyectándose un crecimiento de +1,1% para todo 2023.