Semanal de mercados

Informe Semanal de Mercados

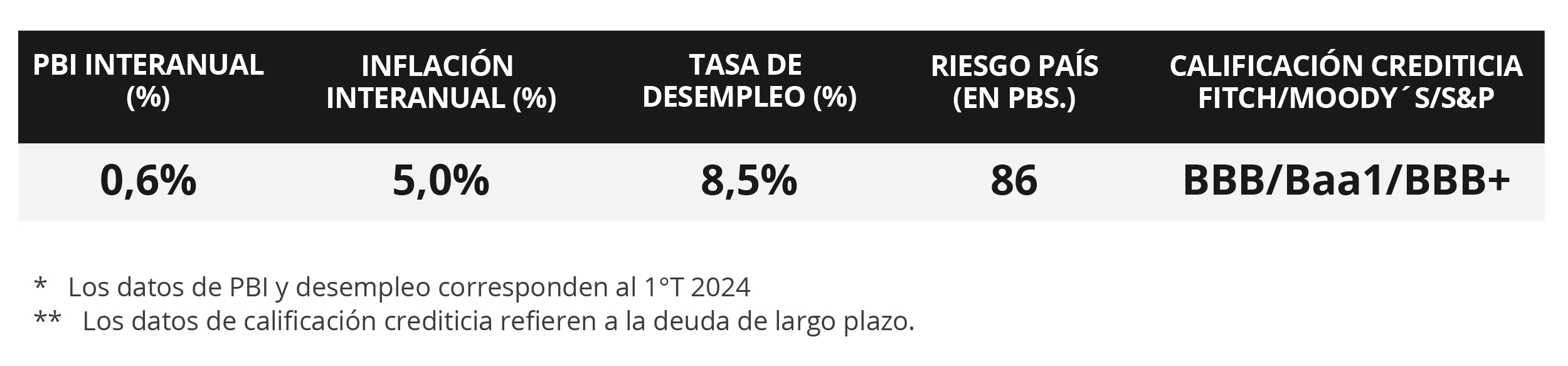

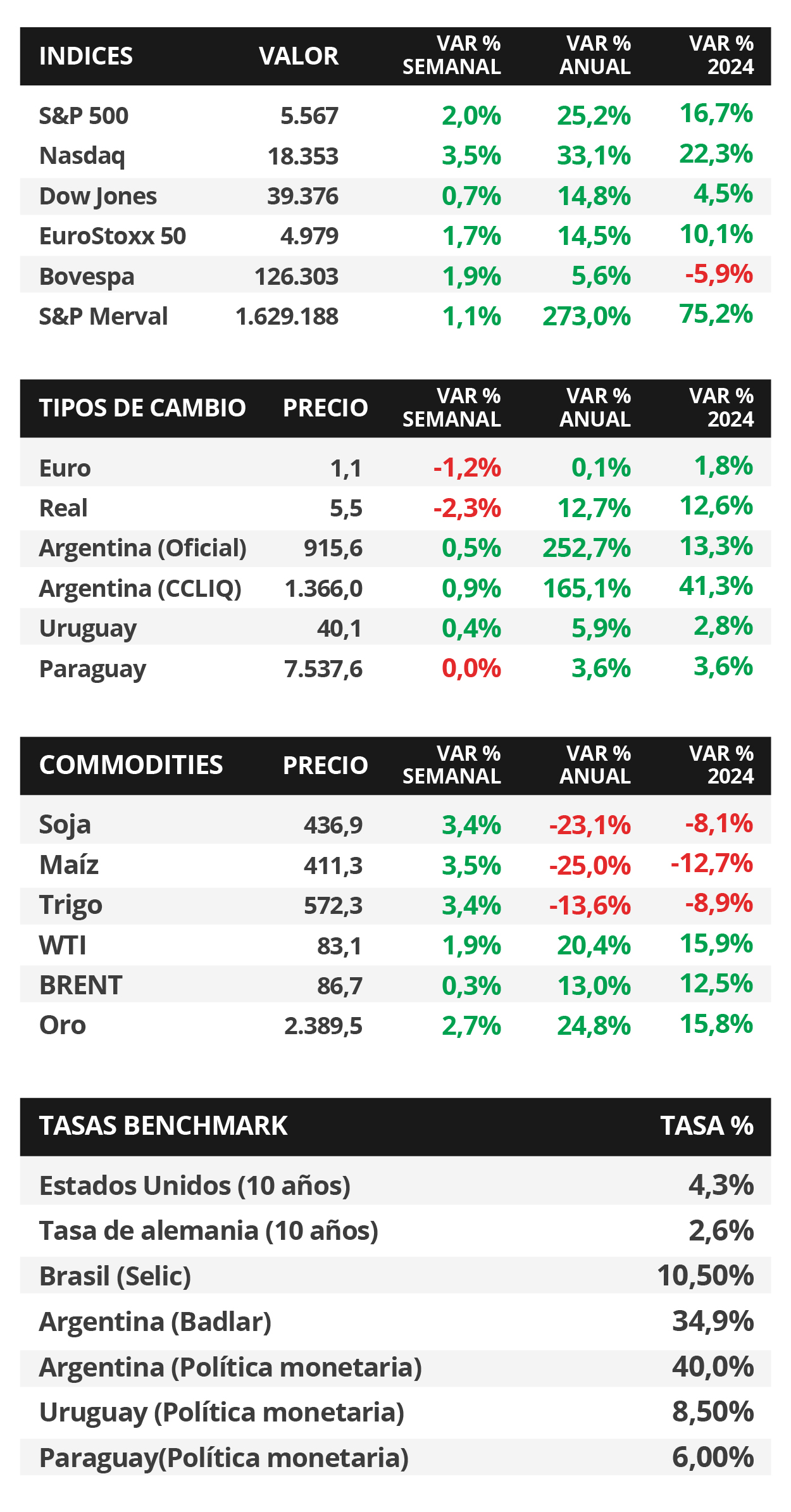

En Estados Unidos, el mercado laboral de junio continúa mostrando solidez, con la creación de 206 mil nuevos puestos de trabajo, superando la proyección de 190 mil, pero inferior al dato revisado de mayo (218 mil), pese a que la tasa de desempleo subió hasta el 4,1%. En tanto, la expectativa de la semana estará en la publicación de la inflación de junio, para la cual se prevé un incremento de +3% interanual. Con este panorama, y tras las recientes declaraciones del presidente de la Reserva Federal, Jerome Powell, donde se ratificó la postura de cautela en términos de flexibilización monetaria, el mercado mantiene la proyección de entre 1 y 2 recortes en la tasa de referencia este año, que se ubica en el rango actual de 5,25%-5,5%. Esto hace prevalecer el escenario de tasas elevadas por más tiempo, lo que mantiene el atractivo de la renta fija a nivel global dado los altos rendimientos nominales para los bonos de excelente calidad crediticia en general, siendo el tramo corto de la curva el más conveniente para inversores conservadores. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año en 5,00% y a 10 años en 4,28%. A nivel regional, en la antesala a la divulgación del índice de precios al consumidor de junio en Brasil y México, los rendimientos de los bonos soberanos en dólares a 10 años finalizaron en 6,60% y 5,80%, respectivamente. En Uruguay, el índice de precios al consumidor de junio se ubicó por encima de las estimaciones del consenso de analistas, marcando +0,4% mensual y +5% interanual. Pese a la aceleración interanual registrada, se mantiene dentro del rango objetivo del Banco Central (4,5% con un rango de tolerancia de +/-1,5%) Esto redundó en una suba del tipo de cambio de +0,4% semanal.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en el dato de inflación de junio, siendo la expectativa del consenso de analistas alzas interanuales de +3% y de +3,4% en la medición sin alimentos ni combustibles. Adicionalmente, se publicará la inflación mayorista para el mismo mes. En China también se divulgará el índice de precios al consumidor de junio.

En Estados Unidos, la creación de nuevos puestos de trabajo de junio se ubicó en 206 mil nóminas, superando los 190 mil estimados pero inferior al dato revisado de 218 mil de mayo. A su vez, la tasa de desempleo se ubicó en el 4,1%, ligeramente por encima del 4% esperado. En este entorno, y tras las recientes declaraciones del presidente de la Reserva Federal, Jerome Powell, donde se ratificó la postura de cautela en términos de flexibilización monetaria, el mercado mantiene la proyección de entre 1 y 2 recortes en la tasa de referencia este año, que se ubica en el rango actual de 5,25%-5,5%.

En este escenario, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva durante la semana. Así, el 1 año pasó de 5,11% a 5,00%, el de 3 años de 4,55% a 4,39% y aquel a 10 años desde 4,40% a 4,28%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio de 5,5%. Por su parte, los índices de acciones cerraron positivos, destacándose el Nasdaq con +3,5% en la semana, seguido por el S&P 500 (+2,0%).

En la Eurozona, la inflación en junio resultó en línea con las expectativas, al aumentar +0,2% mensual y +2,5% interanual; mientras que la medición sin alimentos ni combustibles avanzó +0,3% mensual y +2,9% interanual, este último registro ligeramente por encima de lo esperado (+2,8%). En consecuencia, el euro cedió -1,2% durante la semana hasta 1,1 por dólar, en tanto, el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,56%.

Regional

La atención de la semana estará en los datos de inflación de junio en Brasil, México y Chile, siendo la expectativa alzas interanuales de +4,4%, +4,9% y +4,3%, respectivamente. A su vez, en Brasil se conocerán las ventas minoristas -indicador proxy de actividad- de mayo, y en México la producción industrial de mayo y las actas de la última reunión de política monetaria.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,44% y 5,66% a finales de la semana previa, hasta el nivel actual de 6,60% y 5,80%, respectivamente.

En Chile, la actividad económica subió +1,1% interanual, desacelerándose frente a abril e inferior a lo previsto por el mercado (+2,5%); mientras que cedió -0,4% a nivel mensual. De este modo, el índice de acciones de referencia mostró una suba de +1,0% en la semana.

En otro orden, los Índices de Gerentes de Compras (PMI en inglés) manufactureros de Brasil y México de junio se ubicaron por encima de los 50 puntos, umbral que denota expansión de la actividad. En concreto, anotaron 52,5 y 51,1 puntos, respectivamente. Con este panorama, el índice Bovespa subió +1,9%, mientras que el índice de acciones de México anotó -0,2%

Uruguay

La atención de la semana estará en las licitaciones de Letras de Regulación Monetaria a 30, 90 y 360 días; a la vez que se divulgará la evolución de la actividad industrial manufacturera de mayo, siendo el último registro un incremento de +6,1% interanual.

La inflación de junio superó las expectativas del consenso de analistas, al avanzar +0,4% mensual frente al +0,3% esperado; acumulando un +3,6% en el año. En la comparación interanual anotó +5%, acelerándose por segundo mes consecutivo. Cabe resaltar que la Encuesta de Expectativas Empresariales de junio mantuvo la proyección de inflación esperada para 2024, con la mediana en +6%.

En este contexto, el tipo de cambio avanzó +1,1% en la semana hasta $40,1 por dólar, acumulando un +3,0% en el año. Por su parte, el rendimiento del bono soberano en dólares a 10 años bajó a 4,9% desde el 5,2% previo.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) cerraron en 8,60% a 30 días, 8,65% a 90 días y 8,79% a 360 días. Es esperable que continúen el sendero bajista de los últimos meses en torno a la tasa de política monetaria (8,5% actual). Estos niveles siguen siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.