Semanal de mercados

Informe Semanal de Mercados

La semana en Estados Unidos estuvo marcada por los anuncios de “aranceles recíprocos” por parte del presidente Trump. El 2 de abril el presidente anunció, como ya había anticipado que lo haría, los aranceles a las importaciones que se aplicarán a cada uno de los países del mundo. El anuncio mostró que habrá un arancel mínimo del 10% aplicado a todos los países del mundo a partir del 5 de abril, y otros países recibirán aranceles mayores a partir del 9 de abril debido a que, según argumentan, estos países aplican aranceles, barreras comerciales o medidas paraarancelarias que afectan a Estados Unidos. China recibirá un arancel del 34% extra sobre el 20% que ya tenía, sumando 54%. La Unión Europea recibirá un 20% en total, Japón un 24%, y Vietnam un 46%, entre los más destacados. Esta semana, la atención estará en los posibles anuncios tanto del gobierno de Estados Unidos como de otros países respecto de los aranceles a las importaciones anunciados la semana pasada. Además, se publicará el índice de precios al consumidor (Consumer Price Index, en inglés) que se espera en +0,1% mensual y +2,6% interanual, mientras que la medición núcleo se espera en +0,3% mensual y +3% interanual. Se publicará el índice preliminar de Confianza del Consumidor elaborado por la Universidad de Michigan, que se espera en 54 puntos, lo que sería el nivel más bajo desde julio de 2022. En Uruguay, la inflación de marzo fue levemente mayor a la esperada. Además, hubo ajustes a la baja sobre las expectativas de inflación. Asimismo, se reportó una expansión mensual de la actividad económica en enero y un nuevo déficit comercial en febrero. En la semana, tendrá lugar la reunión del Comité de Política Monetaria y tendrá difusión la Encuesta de Expectativas Empresariales (EEE).

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará puesto en los posibles anuncios tanto del gobierno de Estados Unidos como de otros países respecto de los aranceles a las importaciones anunciados la semana pasada. Además, se publicará el índice de precios al consumidor (Consumer Price Index, en inglés) que se espera en +0,1% mensual y +2,6% interanual, mientras que la medición núcleo se espera en +0,3% mensual y +3% interanual. Se publicará el índice preliminar de Confianza del Consumidor elaborado por la Universidad de Michigan, que se espera en 54 puntos, lo que sería el nivel más bajo desde julio de 2022.

La semana pasada en Estados Unidos estuvo marcada por los anuncios de “aranceles recíprocos” por parte del presidente Trump. El 2 de abril el presidente anunció, como ya había anticipado que lo haría, los aranceles a las importaciones que se aplicarán a cada uno de los países del mundo. El anuncio mostró que habrá un arancel mínimo del 10% aplicado a todos los países del mundo a partir del 5 de abril, y otros países recibirán aranceles mayores a partir del 9 de abril debido a que, según argumentan, estos países aplican aranceles, barreras comerciales o medidas paraarancelarias que afectan a Estados Unidos. China recibirá un arancel del 34% extra sobre el 20% que ya tenía, sumando 54%. La Unión Europea recibirá un 20% en total, Japón un 24%, y Vietnam un 46%, entre los más destacados. Si estos niveles de aranceles anunciados se hacen efectivos, llevarían el nivel promedio a valores cercanos al 25%, niveles no vistos desde 1930 cuando se aprobó la Ley Smoot-Hawley.

Por otra parte, la semana pasada también se publicaron datos de empleo en Estados Unidos. Lo más destacado fue la creación de 228 mil nuevos puestos de trabajo para el mes de marzo, por encima de las proyecciones que estimaban 137 mil. El desempleo se esperaba en torno al 4,1%, aunque llegó algo por encima, en 4,2%.

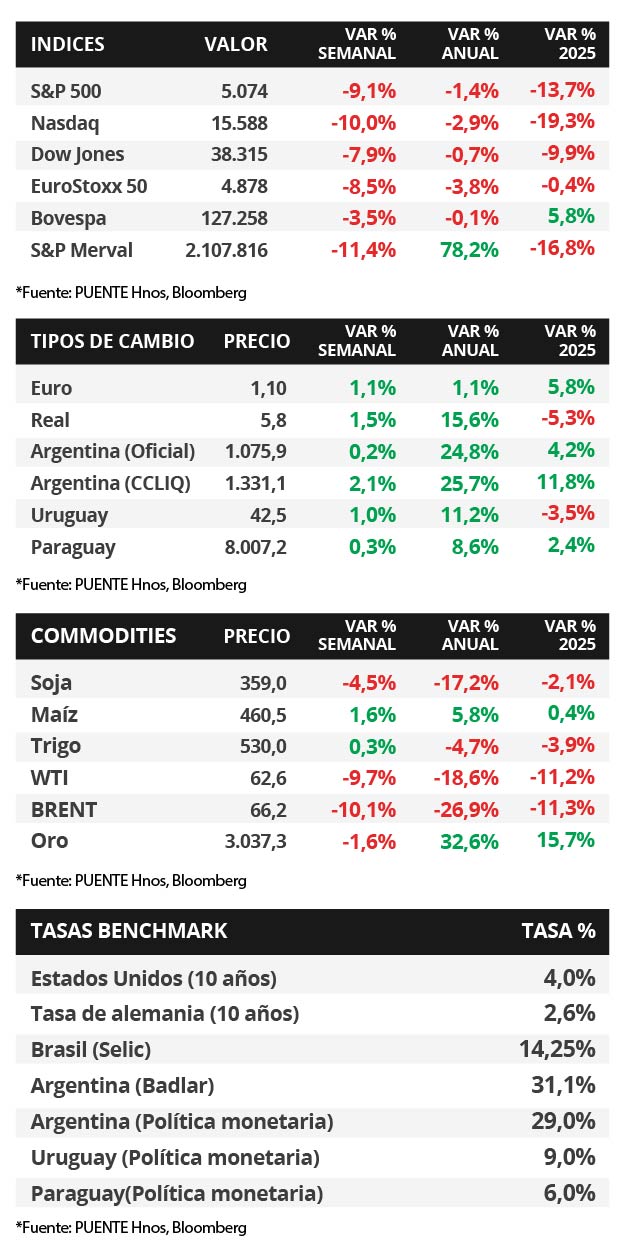

La reacción general de los inversores fue negativa. Los niveles de aranceles anunciados por el gobierno estadounidense superan las estimaciones previas, lo cual implicaría una mayor desaceleración de la actividad económica y probablemente también un impacto en la inflación, aunque no hay consenso en si este último efecto es solo de corto plazo. El índice S&P 500 cerró la semana con una caída de -9,1%, el Nasdaq -10% y el Dow Jones -7,9%. Desde máximos, que fueron el 19 de febrero para el S&P 500, el 16 de diciembre para el Nasdaq, y el 04 de diciembre para el Dow Jones, los índices cayeron -17,4%, -22,7% y -14,9%, respectivamente. En lo que va del año, las variaciones acumuladas son -13,7%, -19,3% y -9,9%, respectivamente. En estos niveles, el ratio precio/ganancias estimadas se ubicaría en 18,4, por debajo de la media de 5 años (19,9) pero por encima de la media de 10 años (18,4). El S&P 500 se ubica en niveles similares a los de abril de 2024.

En este contexto, la semana pasada los rendimientos de los bonos del Tesoro americano comprimieron en toda la curva. El bono a 1 año cerró con un rendimiento de 3,83% versus el 4,03% previo, el bono a 3 años bajó a 3,63% desde 3,9% y el bono a 10 años cerró en 3,99%, por debajo del 4,25% de la semana anterior. El diferencial de rendimiento entre los bonos del tesoro y los corporativos se amplió, y los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%.

En la Eurozona, la inflación preliminar de marzo se ubicó en +0,6% mensual y +2,2% interanual, en línea con lo esperado. Los Índices de Gerentes de Compra finales de marzo fueron de 48,6 puntos para manufacturas (por debajo de las expectativas) y 51 para servicios (por encima de las expectativas). La tasa de desempleo de la Eurozona se ubicó en 6,1%, por debajo del 6,2% esperado. Este índice por debajo de 50 puntos indica contracción y por encima una expansión.

Uruguay

La atención de la semana estará en la reunión del Comité de Política Monetaria. Además, el Banco Central (BCU) publica la Encuesta de Expectativas Empresariales (EEE) y el informe de Balance Monetario de marzo. Asimismo, se conocerá el Índice de Volumen Físico de la Industria Manufacturera (IVFIM) de febrero. Por otro lado, el BCU licitará Letras de Regulación Monetaria a 30, 98 y 168 días.

Los bonos soberanos en dólares exhibieron un alza de precios en la semana en sus precios y el rendimiento del bono a diez años se ubicó al 5,0% anual. Por otro lado, las tasas de corte de las Letras de Regulación Monetaria a 30, 90 y 360 días fueron del 9,40%, 9,62% y 9,62% en cada caso. Por su parte, el tipo de cambio cerró en $42,5 por dólar, con una suba semanal del +1,0%.

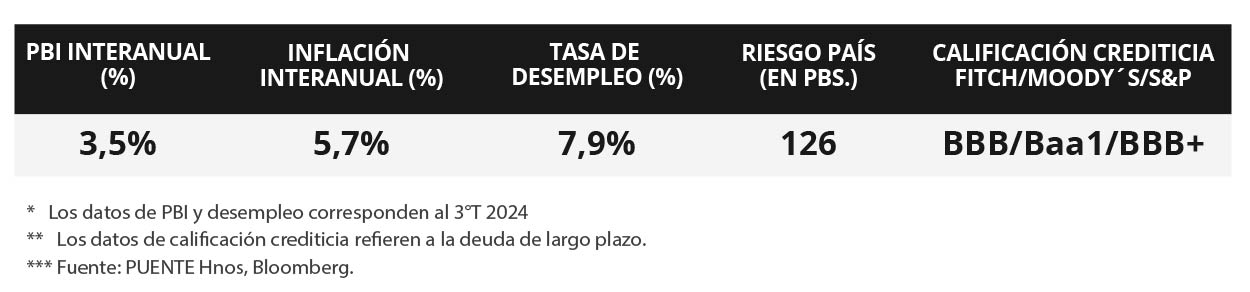

El Índice de Precios del Consumo (IPC) exhibió una suba mensual del +0,57% en marzo. Además, la inflación acumulada en el año llegó al +2,38%. Por otro lado, la Encuesta de Expectativas de Inflación de marzo presentó un pronóstico de inflación anual para los próximos 12 meses del +5,8% y para los próximos 24 meses del +5,75%.

El Indicador Mensual de Actividad Económica (IMAE) de enero mostró una expansión mensual del +1,2% desestacionalizada. En términos interanuales, el crecimiento fue de +2,9%. En tanto, el saldo comercial de febrero fue deficitario en -USD 112,4 millones. Las exportaciones totalizaron USD 870,9 millones (+16,4% interanual) y las importaciones por USD 983,4 millones (+14,3%).