Semanal de mercados

Informe Semanal de Mercados

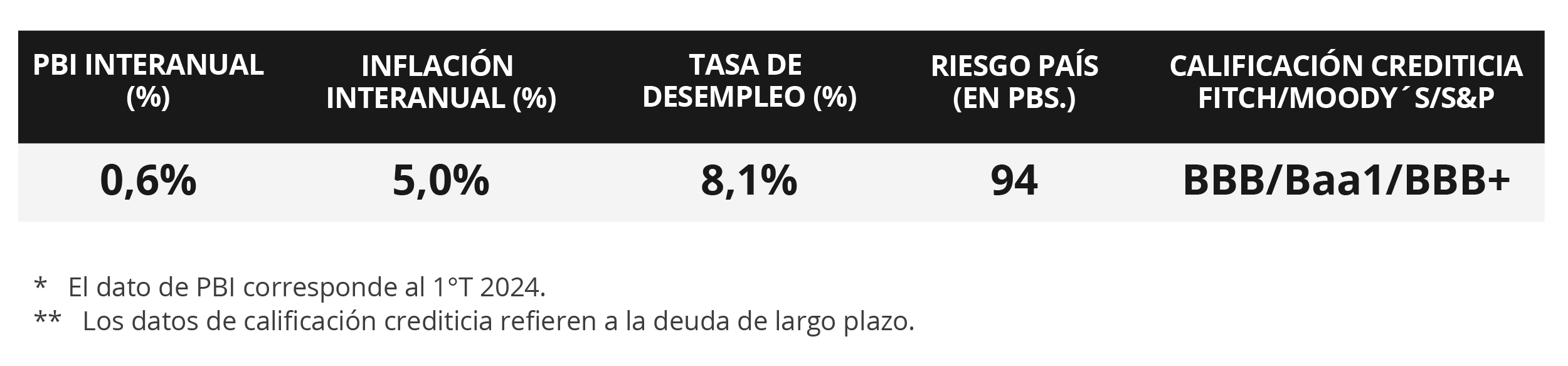

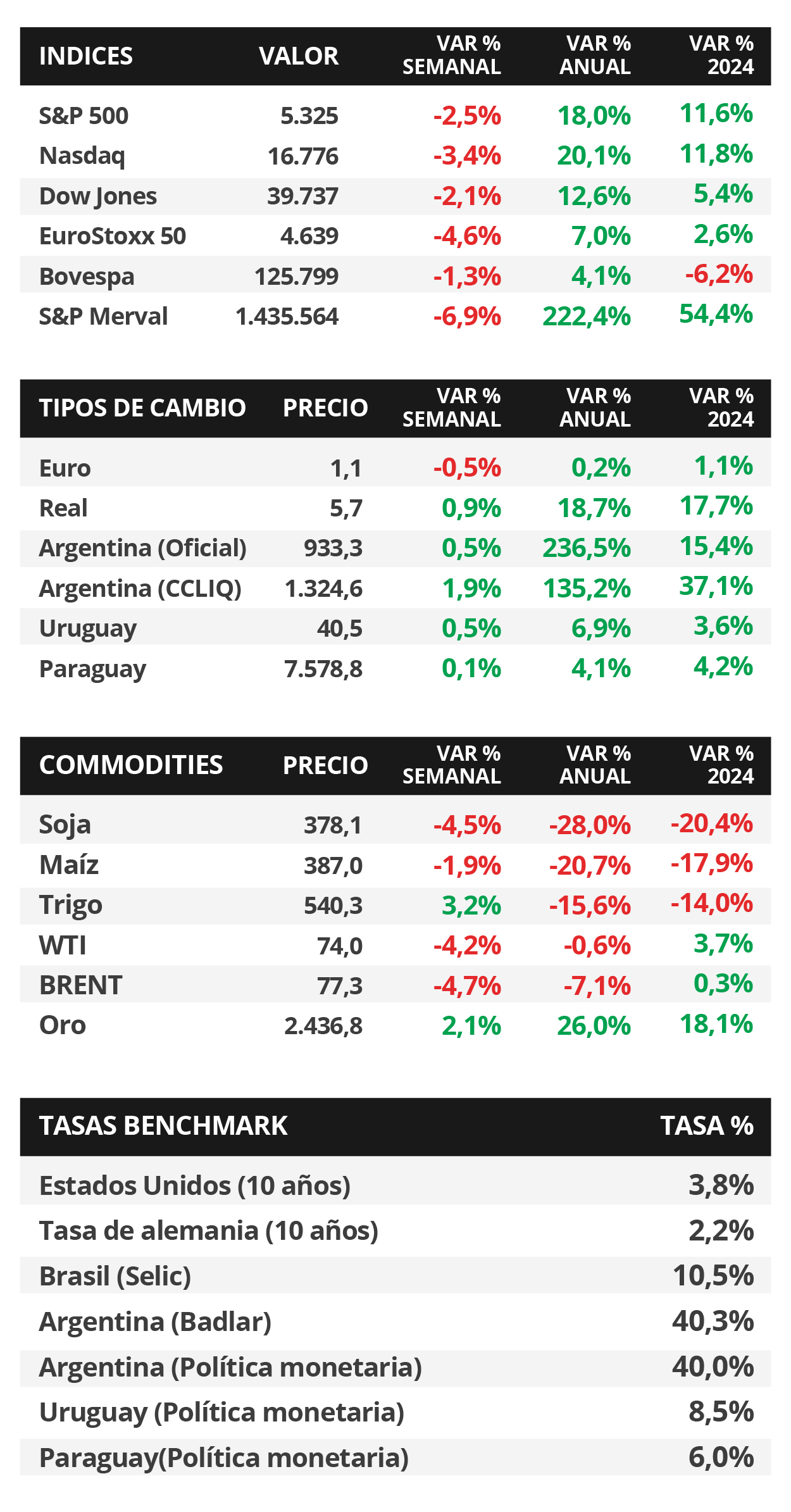

En Estados Unidos, se crearon en julio 114 mil nuevos puestos de trabajo, por debajo de los 175 mil estimados y del dato revisado de junio (179 mil), mientras que la tasa de desempleo superó las expectativas, al ubicarse en 4,3%. En tanto, la Reserva Federal (Fed) mantuvo la tasa de referencia en el rango de 5,25%-5,5%, en línea con lo esperado, pero afirmando avances en la desaceleración de la inflación, lo que llevaría a evaluar un eventual recorte en la reunión de septiembre en tanto las condiciones macroeconómicas resulten similares a las actuales. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva, principalmente en los tramos cortos, con el bono a 1 año en 4,35%, el de 3 años en 3,71% y a 10 años en 3,80%; mientras que los índices de acciones finalizaron a la baja. Es importante destacar que el escenario base sigue siendo de tasas de interés elevadas por más tiempo, manteniendo el atractivo de la renta fija a nivel global dado los elevados rendimientos nominales que se pueden capturar, siendo los vencimientos menores a 3 años los más convenientes para inversores conservadores. En paralelo, continúa la temporada de resultados corporativos del 2°trimestre, con el 78% de las compañías que reportaron hasta el momento superando las estimaciones de ganancias. A nivel regional, el Banco Central de Brasil y de Chile mantuvieron sin cambios sus tasas de política monetaria en 10,5% y 5,75%, respectivamente; mientras que en México, el Producto Bruto Interno (PBI) del 2°trimestre creció +2,2% interanual, por debajo de lo esperado. En Uruguay, la actividad económica de mayo creció +4,6% interanual, acumulando un +2,2% en lo que va del año. En tanto, la expectativa de la semana estará concentrada en el dato de inflación de julio, para lo cual se espera un incremento de +0,4% mensual.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales de julio, y en la balanza comercial de junio. En la Eurozona también se divulgarán los PMI’s del mes y las ventas minoristas de junio; al tiempo que en China se conocerá la inflación de julio, estimándose un alza de +0,3% interanual.

En Estados Unidos, durante julio se crearon 114 mil nuevos puestos de trabajo, inferior a los 175 mil estimados y al dato revisado de 179 mil de junio. En tanto, la tasa de desempleo se ubicó en el 4,1%, superando el 4,3% proyectado, y representando la cifra más elevada desde octubre de 2021.

En tanto, la Reserva Federal (Fed) sostuvo la tasa de referencia en el rango de 5,25%-5,50%, en línea con lo esperado. Desde la entidad ratificaron que se observan avances en la desaceleración de la inflación hacia el objetivo del 2% de mediano plazo, considerando que la economía y el mercado laboral se mantienen firmes, y evaluando un posible recorte en la reunión de septiembre en tanto se mantengan las condiciones similares a las actuales.

Con este panorama los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, principalmente en los vencimientos cortos. Así, el 1 año pasó de 4,80% a 4,35%, el de 3 años de 4,20% a 3,71% y aquel a 10 años desde 4,19% a 3,80%. Por otro lado, el rendimiento de los bonos corporativos con Grado de Inversión (ETF LQD) cedió hasta 5,3% promedio. En otro orden, los índices de acciones finalizaron negativos, con el Nasdaq anotando un -3,4%, seguido por el S&P 500 con -2,5%.

Con la temporada de balances corporativos del 2°trimestre en curso, las compañías Microsoft, Meta Platforms, Apple, T-Mobile US y Mercado Libre reportaron beneficios por acción (BPA) e ingresos por encima de las expectativas. En tanto, Amazon y P&G solo superaron la estimación de BPA, con ingresos inferiores a los proyectados; al tiempo que, McDonald´s y Barclays ADR no superaron ni la estimación de BPA ni la de ingresos.

En la Eurozona, el PBI del 2°trimestre superó las expectativas, al crecer +0,6% interanual y +0,3% trimestral. En otro orden, la inflación de julio no varió a nivel mensual y subió +2,6% interanual (versus el +2,5% esperado); mientras que la medición sin alimentos ni energía anotó -0,2% mensual y +2,9% interanual (+2,8% el proyectado). Así, el euro cerró en 1,09 por dólar, y el rendimiento del bono del Tesoro alemán a 10 años en 2,2%. En tanto, el Banco de Inglaterra redujo la tasa de política monetaria al 5% desde el 5,25% previo, en línea con lo esperado, fundamentando su decisión sobre la base de un nivel de inflación estable en el +2% anual.

Regional

La atención de la semana estará en la publicación de la inflación de julio en Brasil, México y Chile, siendo los últimos registros interanuales de +4,2%, +5% y +4,2%, respectivamente. A su vez, el Banco Central de México tendrá su reunión de política monetaria, esperándose una reducción de un cuarto de punto porcentual en la tasa de interés hasta el 10,75%.

El Banco Central de Brasil mantuvo la tasa de referencia en el 10,5% actual, en línea con lo esperado. Vale destacar que la evolución de los precios se mantiene dentro del rango objetivo (3%, con una tolerancia de +/-1,5%) de la entidad. En este contexto, el tipo de cambio subió +0,9% semanal hasta 5,7 reales por dólar.

En tanto, el Banco Central de Chile siguió la misma tendencia, al dejar la tasa de política monetaria en 5,75%, en contraste con las expectativas del consenso de analistas de un recorte hasta el 5,5%. Esto llevó a que el tipo de cambio anote un +0,2% durante la semana.

En México, el PBI del 2°trimestre se expandió +2,2% interanual, por encima del registro del periodo previo; y un +0,2% trimestral. Vale mencionar que ambos desempeños resultaron inferiores a los estimados por los analistas (+2,4% y +0,4%, respectivamente). En este contexto, el índice de acciones de referencia cedió -1,1% en los últimos 7 días.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,26% y 5,53% a finales de la semana previa, hasta el nivel actual de 6,11% y 5,40%, respectivamente.

Uruguay

La atención de la semana girará en torno a la publicación del índice de precios al consumidor de julio, para lo cual se proyecta un incremento de +0,4% mensual. Adicionalmente, se divulgará la Encuesta de Expectativas Empresariales de julio y el informe de Política Monetaria del 2°trimestre del año.

La actividad económica de mayo no presentó cambios frente a abril; en tanto, se expandió un +4,6% interanual. De este modo, acumula un crecimiento de +2,2% en el año, siendo la proyección del consenso de analistas un alza de +3,3% promedio para 2024.

Los precios de los bonos soberanos en unidades indexadas operaron al alza en su mayoría, destacándose el Global 2040 con un +0,7% semanal y un rendimiento de 3,4%. En tanto, los bonos en pesos a tasa fija avanzaron un +0,2% promedio, finalizando el rendimiento del bono de referencia a 10 años en 9,5%.

Las tasas de corte de las licitaciones semanales de LRM cerraron en 8,67% a 30 días, 8,79% a 90 días y 8,85% a 360 días. Si bien se observaron subas en las tasas a 30 y 90 días, es esperable que se mantenga la senda decreciente de los últimos meses en torno a la tasa de política monetaria (8,5% actual). Estos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.