Semanal de mercados

Informe Semanal de Mercados

Las actas de la última reunión de la Reserva Federal de Estados Unidos (Fed) remarcan las divergencias existentes entre los miembros, con algunos de ellos argumentando que sería apropiado mantener el tipo de interés sin cambios por un tiempo para evaluar los efectos sobre el empleo y la actividad, observando la trayectoria de la inflación. En el plano geopolítico se conoció la noticia de la captura del presidente de Venezuela, Nicolás Maduro, mediante las fuerzas militares estadounidenses, el cual será enjuiciado en Nueva York. Esta semana, la atención estará puesta en la publicación de los datos referentes al mercado laboral en diciembre, para lo cual se estima la creación de 55 mil nuevos puestos de trabajo y una tasa de desempleo en 4,5%. Asimismo, hay expectativas sobre el impacto en los mercados globales de lo acontecido en Venezuela el fin de semana. En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró resultados mixtos al cierre de la semana, con el bono a 1 año en 3,46% y aquel a 10 años en 4,19%. Con la tasa de referencia manteniéndose elevada en términos históricos, y con la perspectiva de un único recorte este año, es posible obtener rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará focalizada en la publicación de datos vinculados a la evolución del mercado laboral de diciembre, proyectándose un desempleo del 4,5% y la creación de 55 mil nuevos puestos de trabajo. A su vez, hay expectativas sobre el impacto en los mercados globales de lo acontecido en Venezuela el fin de semana. En la Eurozona se conocerá el índice de precios al consumidor de diciembre, estimándose un alza interanual de +2,1% y de +2,4% en la medición que excluye alimentos y combustibles (núcleo). En tanto, se divulgará la inflación de diciembre en Brasil, México, Chile y China, siendo los últimos registros aumentos interanuales de +4,5%, +3,8%, +3,4% y +0,7%, respectivamente.

Las actas de la última reunión de política monetaria de la Fed, donde se recortó la tasa de referencia hasta el rango entre 3,5%-3,75%, revelaron que existen divergencias entre los miembros, ante la persistencia de un nivel de inflación por encima del objetivo y el debilitamiento del mercado laboral. Asimismo, remarca que algunos de los que apoyaron la baja en el costo del financiamiento creen que debería mantenerse sin cambios durante un tiempo para evaluar los efectos de la política sobre el mercado laboral y la actividad, y observando si la inflación retoma el rumbo bajista.

En el plano geopolítico, durante el fin de semana se conoció la noticia de la intervención militar de Estados Unidos en Venezuela, en una operación que tuvo como finalidad la captura del presidente Nicolás Maduro. El mismo fue trasladado hacia Nueva York, en el que será enjuiciado en una causa de narcoterrorismo. Asimismo, Donald Trump anunció que mantendrá el mando del país en cuestión hasta que esté garantizada una transición ordenada, por lo cual, se espera una jornada volátil en los mercados a nivel internacional.

En tanto, el Índice de Gerentes de Compras (PMI’s por sus siglas en inglés) manufacturero de diciembre para Estados Unidos, elaborado por S&P Global, se ubicó en 51,8 puntos, en línea con lo esperado. En tanto, en la Eurozona el PMI del sector anotó 48,8 puntos, levemente inferior a las expectativas. Vale destacar que este es un indicador adelantado de actividad, cuya medición por encima de 50 puntos supone expansión, y una inferior a dicho umbral contracción de la actividad.

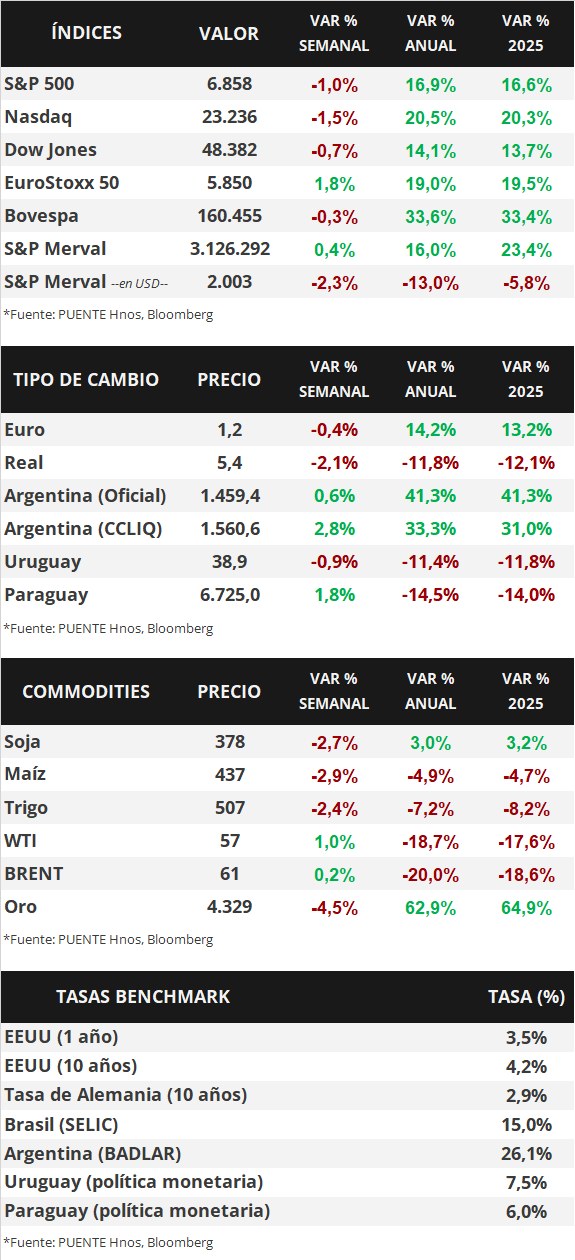

En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró comportamientos mixtos en la semana, ampliándose en los vencimientos cortos, y ampliándose en los medios y largos. Así, el bono a 1 año pasó de 3,48% a 3,46%, el de 3 años de 3,53% a 3,55% y el de 10 años de 4,13% a 4,19%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En otro orden, los índices de acciones cerraron negativos, siendo el Nasdaq el más afectado (-1,5%).

Uruguay

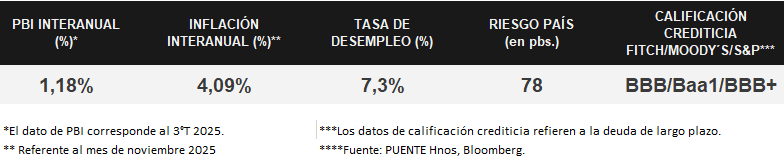

Durante la última semana, el foco estuvo puesto en la evolución de la política monetaria, el mercado laboral y el frente fiscal. El BCU publicó las minutas del COPOM, donde destacó un contexto internacional aún incierto pero con desinflación en curso, mientras que a nivel local la inflación interanual de noviembre se ubicó en 4,1%, por debajo del centro del rango meta, y las expectativas descendieron a 4,6%. En materia de actividad, el crecimiento fue algo inferior a lo previsto previamente, sostenido por el consumo privado y las exportaciones netas, con una inversión más débil. En el mercado laboral, durante 2025 se crearon 26.000 empleos, aunque persisten elevados niveles de informalidad.

En el plano fiscal, el MEF informó que el déficit del Sector Público Global se mantiene en torno al 4% del PIB en los 12 meses cerrados a noviembre, reflejando una estructura de gastos aún por encima de los ingresos. En paralelo, se presentó el calendario de deuda para el primer semestre de 2026, que contempla la licitación de cinco Notas del Tesoro en el mercado doméstico por un monto base superior a $45.000 millones, en distintas series y monedas.

En el mercado monetario, el BCU mantuvo un intenso cronograma de licitaciones de Letras de Regulación Monetaria, con tasas en gradual descenso y alineadas al sesgo de política monetaria. Se adjudicaron LRM a 28 días al 7,54%, a 92 días al 7,34% y a 196 días al 7,39%, con montos relevantes. De cara a la semana en curso, el BCU y el MEF buscarán colocar $25.800 millones mediante tres emisiones con vencimientos entre 28 y 364 días, reforzando la estrategia de fondeo en pesos.

En el mercado cambiario, el dólar continuó mostrando una tendencia bajista, acumulando nuevas caídas en el cierre del año y los primeros días de enero.