Semanal de mercados

Informe Semanal de Mercados

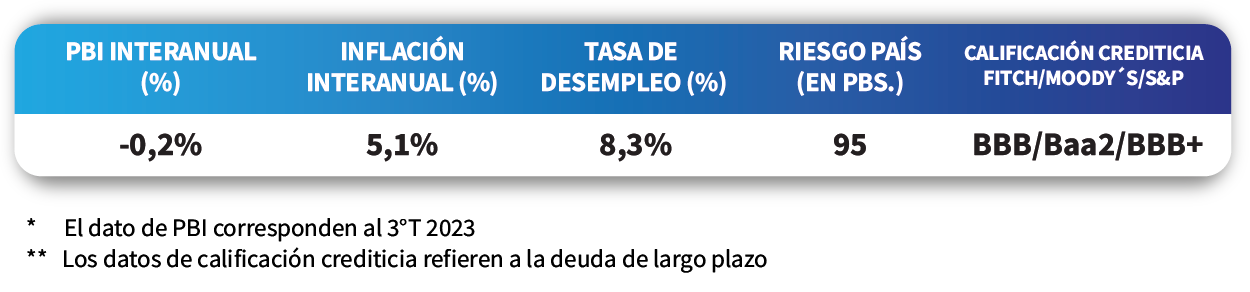

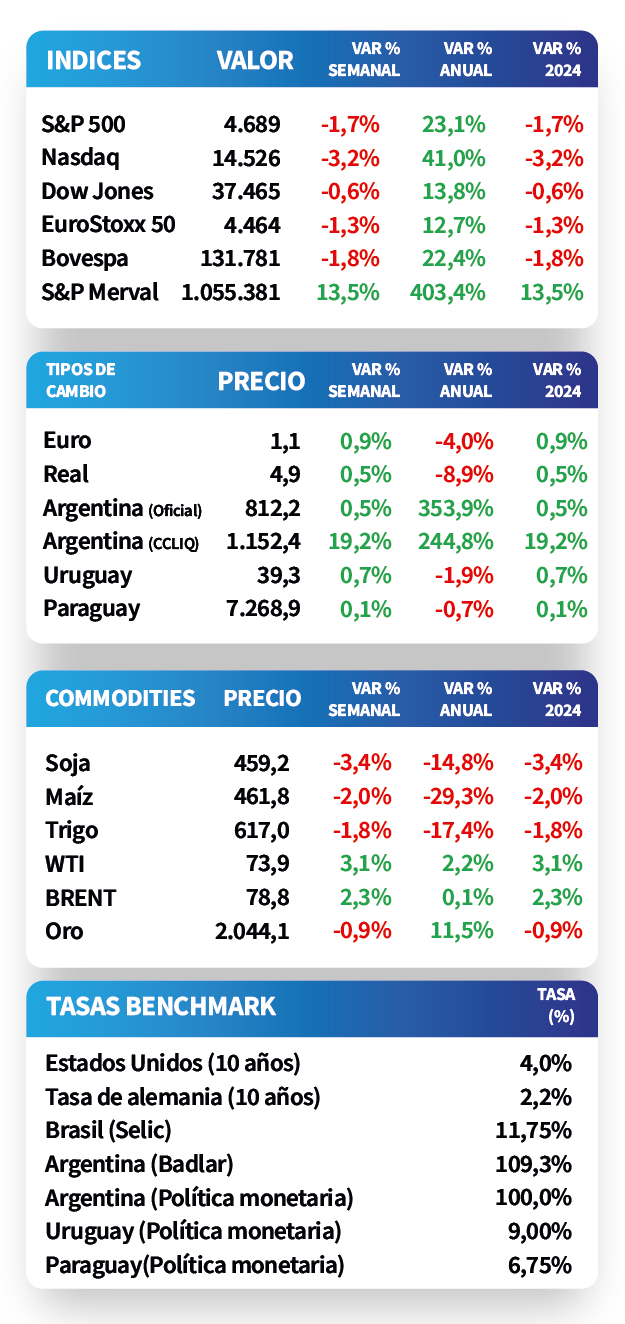

En Estados Unidos, la creación de nuevos puestos de trabajo de diciembre se ubicó en 216 mil nóminas, por encima del registro anterior (173 mil) y de la proyección del mercado de 175 mil. A su vez, la tasa de desempleo se mantuvo en 3,7% por segundo mes consecutivo y resultó inferior a las expectativas (3,8%). En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos en el inicio del año. Así, el de 1 año se ubicó en 4,84%, el de 3 años en 4,17% y el de 10 años en 4,05%. A nivel regional, los rendimientos de la deuda soberana en dólares a 10 años en Brasil y México se incrementaron durante la semana hasta 6,20% y 5,50%, respectivamente. En Uruguay, la inflación cerró el 2023 con un incremento del +5,1%, levemente por encima de las expectativas del consenso de analistas. No obstante, se mantiene dentro del rango meta del Banco Central.

Monitor Semanal

Internacional

En Estados Unidos, la creación de nuevos puestos de trabajo de diciembre se ubicó en 216 mil nóminas, superando el registro previo (173 mil) y el estimado de 175 mil. A su vez, la tasa de desempleo se mantuvo en 3,7% por segundo mes consecutivo, resultando ligeramente inferior a las expectativas (3,8%).

Las minutas de la última reunión de política monetaria de la Reserva Federal destacaron los avances logrados en el embate contra la inflación, a la vez que señalaron que sería apropiado un rango más bajo en la tasa de referencia para finales de 2024 pero sin mayores precisiones.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la primera semana del año. Así, el rendimiento a 1 año pasó de 4,76% a 4,84%, el de 3 años de 4,01% a 4,17% y el correspondiente a 10 años desde 3,88% a 4,05%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,3%. En otro orden, los índices de acciones cerraron a la baja, siendo el Nasdaq el que presentó la merma más pronunciada (-3,2%).

En Eurozona, la inflación de diciembre repuntó ligeramente y estuvo en línea con las expectativas, al anotar +0,2% mensual (en contraste con el -0,6% de noviembre), y +2,9% interanual. En tanto, la medición que excluye alimentos y energía registró un +0,4% mensual, mientras que alcanzó el +3,4% interanual, resultando inferior a noviembre. De este modo, el euro se ubicó en 1,09 por dólar (+0,9%), mientras que el rendimiento del bono del Tesoro alemán finalizó en 2,16%.

La semana próxima, la atención estará focalizada en el dato de inflación en Estados Unidos del mes de diciembre, estimándose aumentos interanuales de +3,3% y de +3,8% para la medición sin alimentos ni combustibles. En la Eurozona se publicará la evolución de las ventas minoristas y la tasa de desempleo correspondiente a noviembre.

Regional

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,93% y 5,31% a finales de 2023 hasta el nivel actual de 6,20% y 5,50%, respectivamente.

En Brasil, la producción industrial de noviembre creció +1,3% interanual y +0,5% mensual, ambos resultados por encima de las estimaciones (+0,7% y +0,2%, respectivamente). A la vez, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de diciembre se ubicó en 48,4 puntos, ligeramente inferior a noviembre. Vale destacar que un registro superior a 50 puntos supone expansión de la actividad y uno por debajo contracción. En este contexto, el índice Bovespa cerró la semana con una baja de -1,8%.

Por su parte, en México, el PMI manufacturero alcanzó los 52 puntos en diciembre, superando la barrera de los 50 puntos por tercer mes consecutivo, pero levemente inferior al desempeño previo. Así, el índice de acciones evidenció un retroceso de -2,2% semanal.

En Chile, la actividad económica de noviembre avanzó +1,2% interanual, por encima de las expectativas (+1%); mientras que registró un +0,3% a nivel mensual.

El epicentro de la semana siguiente estará en la publicación del índice de precios al consumidor de diciembre en Brasil, México y Chile. En este sentido, el consenso de analistas prevé subas interanuales de +4,5%, +4,6% y +4,4%, respectivamente.

Uruguay

La inflación de diciembre retrocedió -0,1% mensual, frente al -0,2% estimado por el consenso de analistas. Con este desempeño, durante 2023 registró un alza del +5,1%, ligeramente por encima de las expectativas (+5%), pero dentro del rango estipulado por el Banco Central (3%-6%). En este contexto, el tipo de cambio avanzó +0,7% semanal hasta los $39,3 por dólar.

Los precios de los bonos soberanos en dólares operaron a la baja, en línea con la tendencia mundial, promediando un -1,8% semanal. Los retrocesos más pronunciados se reflejaron en los plazos más largos, destacándose los Globales con vencimientos en 2055 (-3%), 2045 y 2050 (-2,9% en cada caso). En tanto, el rendimiento del bono soberano en dólares a 10 años cerró en 4,8%.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) se ubicaron en 9,23% a 30 días, 9,30% a 90 días y 9,45% a 360 días. Vale destacar que en los últimos meses la tendencia general es decreciente, en línea con la desaceleración de la inflación y la política monetaria más laxa. Así, estos niveles continúan siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

La próxima semana, el foco estará concentrado en la divulgación de la Encuesta de Expectativas Empresariales de diciembre y la producción industrial de noviembre, siendo el último registro un incremento de +9,1% interanual.