Semanal de mercados

Informe Semanal de Mercados

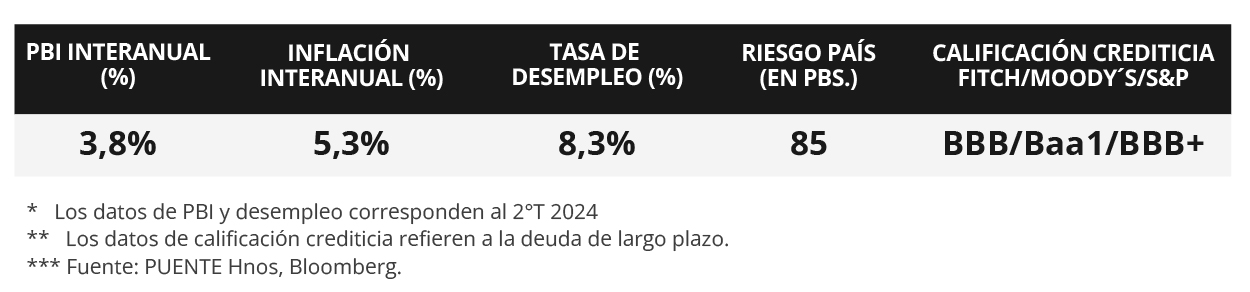

En la antesala a las elecciones presidenciales en Estados Unidos y a una nueva reunión de la Reserva Federal (Fed), el crecimiento del Producto Bruto Interno (PBI) del 3° trimestre creció +2,8% anualizado, inferior al +3% del trimestre previo y al esperado por el consenso de analistas. A su vez, el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y es la medida preferida de inflación de la Fed para decisiones de política monetaria- avanzó +2,7% interanual en septiembre, ligeramente superior al +2,6% estimado. En otro orden, en octubre se crearon 12 mil nuevos puestos de trabajo, por debajo de los 105 mil estimados y del dato revisado de septiembre (223 mil), mientras que la tasa de desempleo resultó en línea con las expectativas, al ubicarse en 4,1%. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos durante la semana, con el bono a 1 año cerrando en 4,27%, y aquel a 10 años en 4,38%. Vale destacar que es esperable que la autoridad monetaria continúe relajando la tasa de interés, que se ubicaría en un rango de 4,5%-4,75% posterior al encuentro de esta semana. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, por lo que resulta apropiado asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más conveniente para inversores conservadores. No obstante, el resultado de los comicios resultará crucial para el rumbo que tomará la política económica de cara hacia adelante, que podría incidir sobre el accionar de la Fed. En Uruguay, la actividad económica mostró un ligero crecimiento mensual en agosto. Mientras tanto, la balanza comercial fue deficitaria en septiembre. Por su parte, los precios al productor avanzaron en el mes octubre. En la semana se espera por la difusión del Índice de Precios del Consumo (IPC) de octubre y la Encuesta de Expectativas Empresariales (EEE) del mismo mes.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en el desarrollo de las elecciones presidenciales entre Donald Trump por el ala republicana y Kamala Harris por el partido Demócrata. Posteriormente, la Reserva Federal (Fed) llevará a cabo su reunión de política monetaria, siendo la expectativa un nuevo recorte de un cuarto de punto porcentual en la tasa de interés hasta un rango de 4,5%-4,75%. En Europa, el Banco de Inglaterra decidirá sobre la tasa de referencia, esperándose una baja hasta el 4,75% desde el 5% actual. En Latinoamérica, el Banco Central de Brasil también se reunirá, estimándose un alza en la tasa de interés de medio punto porcentual hasta el 11,25%; a la vez que se publicará la inflación de octubre en Brasil, México y Chile, siendo los últimos registros alzas interanuales de +4,4%, +4,6% y +4,1%, respectivamente.

En Estados Unidos, el PBI del 3° trimestre creció a un ritmo de +2,8% anualizado, de acuerdo a la primera de las tres estimaciones que se realizan. Este desempeño resultó inferior al +3% esperado y al registrado en el 2° trimestre. En tanto, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de septiembre se ubicó en línea con las estimaciones en la mayoría de las mediciones. En concreto, anotó +0,2% mensual y +2,1% interanual, mientras que la medición que excluye alimentos y combustibles (núcleo) marcó +0,3% mensual y +2,7% interanual (+2,6% esperado).

A su vez, durante octubre se crearon 12 mil nuevos puestos de trabajo, significativamente inferior a los 105 mil estimados por el consenso de analistas y al dato revisado de 223 mil de septiembre. En tanto, la tasa de desempleo se mantuvo en 4,1%, en línea con lo esperado. Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un recorte de un cuarto de punto porcentual en la reunión de política monetaria de esta semana.

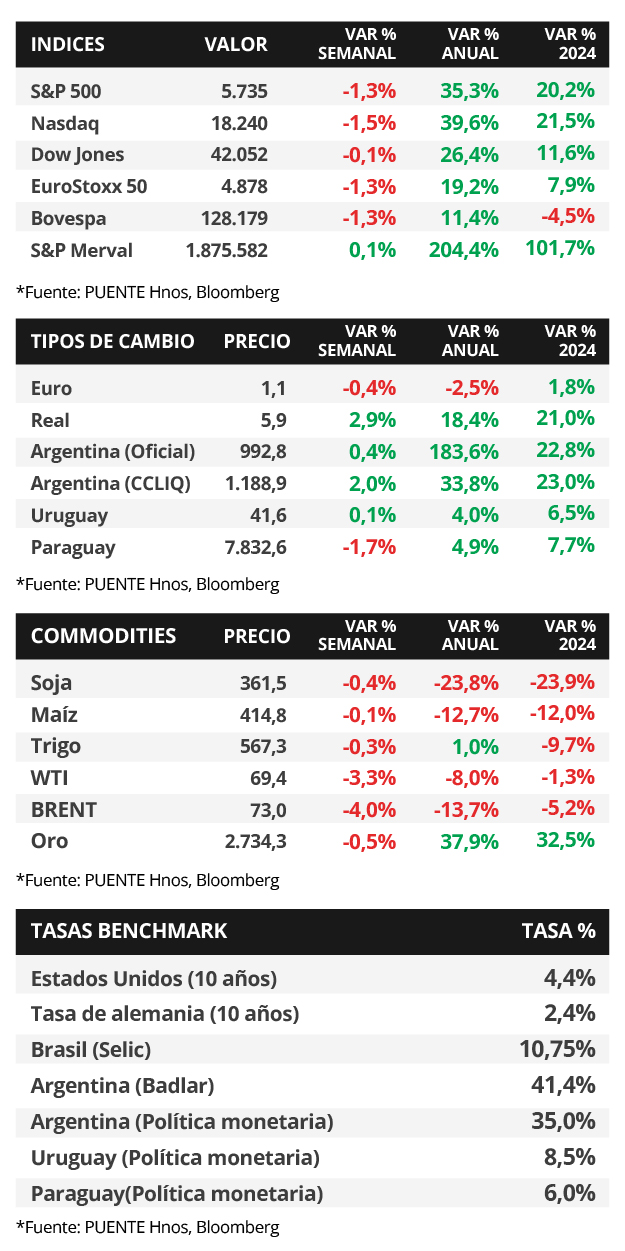

En este entorno, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos en la semana, a excepción del bono a 1 año que pasó de 4,30% a 4,27%. En tanto, el de 3 años avanzó de 4,04% a 4,18% y aquel a 10 años de 4,23% a 4,38%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,4% promedio. En otro orden, los índices de acciones cerraron negativos, siendo el Nasdaq y el S&P 500 los más afectados, con -1,5% y -1,3%, respectivamente.

Con la temporada de balances empresariales en curso, la semana previa destacaron los informes de Alphabet, Microsoft, Apple, Amazon, Meta Platforms, McDonald's, Novartis ADR, Visa y AbbVie, al presentar beneficios por acción e ingresos superiores a las proyecciones.

En la Eurozona, el PBI del 3° trimestre superó las expectativas al crecer +0,9% interanual, el mejor dato desde inicios de 2023, y +0,4% trimestral. En tanto, la inflación de octubre se aceleró en casi todas las mediciones, al subir +0,3% mensual y +2% interanual, versus el +1,9% proyectado, mientras que la medición núcleo anotó +0,2% mensual y +2,7% interanual (+2,6% el esperado). Por ende, el rendimiento del bono del Tesoro alemán avanzó hasta 2,4%.

Uruguay

Durante la semana, el Instituto Nacional de Estadística dará a conocer el Índice de Precios al del Consumo (IPC) de octubre. En ese sentido, el consenso de analistas estima una suba mensual del +0,4%. Por otro lado, el Banco Central publicará la Encuesta de Expectativas Empresariales (EEE) de octubre, al tiempo que se espera por las nuevas licitaciones de la semana.

El Indicador Mensual de Actividad Económica (IMAE) de agosto mostró un incremento del +0,3% desestacionalizado en relación al mes anterior, luego de una expansión del +1,5% en julio. De esta manera, la economía exhibe un crecimiento del +3,4% respecto de agosto del año anterior. El saldo comercial de septiembre fue deficitario por -USD 64,3 millones, reduciéndose respecto al registro de -USD 163,1 millones del mismo mes del 2023. De esta manera, la balanza comercial uruguaya acumula un saldo negativo del -USD 811,8 millones en el año.

Las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria cerraron en 8,91% a 30 días, 8,94% a 90 días y 8,99% a 360 días. En consecuencia, el promedio en las tasas de corte se ubica en 8,95%. Asimismo, se espera que continúen en niveles cercanos a la tasa de política monetaria del 8,5% actual.