Semanal de mercados

Informe Semanal de Mercados

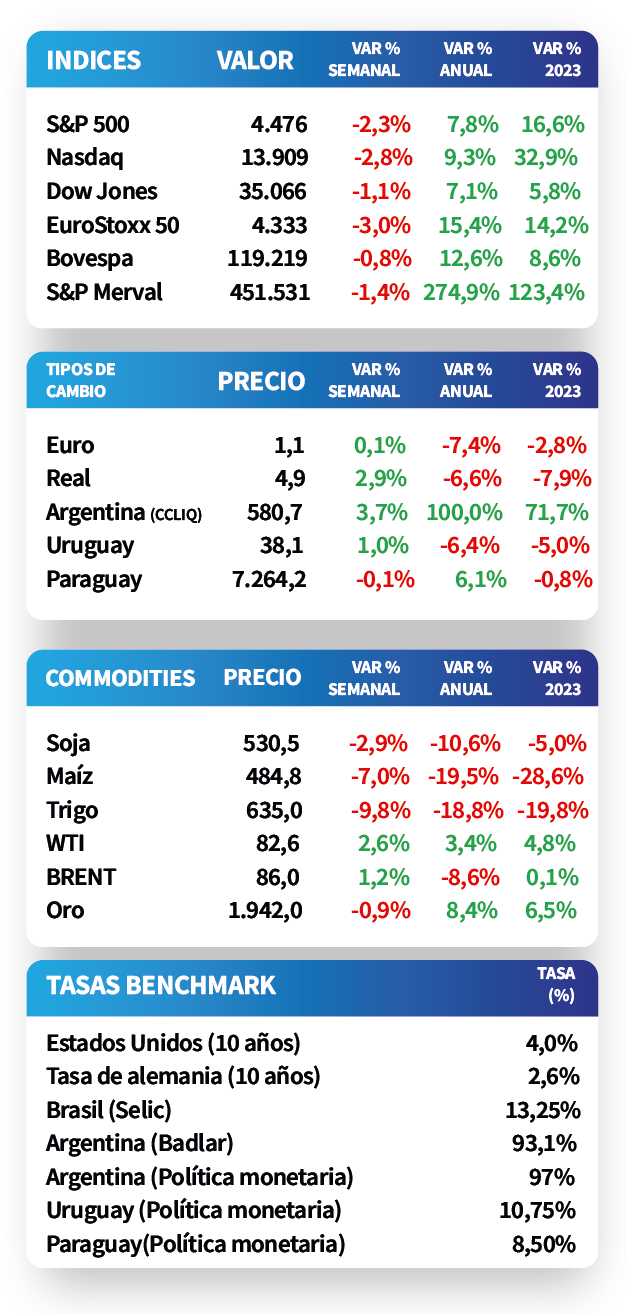

En Estados Unidos, la creación de nuevos puestos de trabajo en julio se mantuvo estable al ubicarse en 187 mil nóminas, levemente inferior al dato esperado de 200 mil. A su vez, la tasa de desempleo se ubicó en 3,5% en julio, mejor al 3,6% proyectado por los analistas. En otro orden, la agencia Fitch Ratings redujo la calificación crediticia de la deuda soberana de largo plazo de AAA con perspectiva estable a AA+. En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron en los vencimientos cortos y se ampliaron en los tramos más largos durante la semana, alcanzando el correspondiente a 1 año el 5,3%, a 3 años el 4,45% y 10 años el 4%. Por su parte, en Brasil el Banco Central redujo la tasa de política monetaria al 13,25%, superando la baja de 25 puntos básicos que estimaba el consenso de analistas. En Uruguay, el índice de precios al consumidor de julio continuó desacelerándose, alcanzando el +4,8% interanual, dentro del rango objetivo del Banco Central.

Monitor Semanal

Internacional

En Estados Unidos, la creación de nuevos puestos de trabajo en julio se mantuvo estable al resultar en 187 mil, ligeramente por debajo de los 200 mil puestos esperados. Por su parte, el desempleo mostró una leve mejora respecto al mes pasado, al situarse en 3,5% frente al 3,6% proyectado.

La agencia Fitch Ratings redujo la calificación crediticia de la deuda soberana de Estados Unidos de largo plazo de AAA con perspectiva estable a AA+, argumentando su decisión en el deterioro fiscal esperado para los próximos años y la naturaleza de las negociaciones de último minuto para extender el techo de la deuda. Sin embargo, los bonos no tuvieron una reacción relevante tras conocerse dicho cambio en la calificación.

En este escenario, los rendimientos de los bonos del Tesoro americano se comprimieron en los vencimientos cortos y se ampliaron en los tramos más largos durante la semana. El correspondiente a 1 año pasó de 5,4% a 5,3%, el de 3 años de 4,5% hasta 4,45% y aquel con plazo a 10 años avanzó de 3,95% a 4%. Por otro lado, el S&P finalizó con una merma de -2,3% semanal.

En Eurozona, la inflación de julio avanzó un +5,3% interanual, en línea con lo esperado por el consenso de analistas, mientras que el registro mensual cayó -0,1%. Asimismo, el índice que excluye alimentos y energía se incrementó +5,5% interanual y disminuyó -0,1% mensual.

Por su parte, el Producto Bruto Interno (PBI) de la Eurozona del segundo trimestre creció un +0,3% trimestral y un +0,6% interanual, ralentizándose frente al período anterior. Vale destacar que ambos desempeños superaron las estimaciones, que eran +0,2% trimestral y +0,5% anual.

El Banco de Inglaterra elevó en un cuarto de punto porcentual la tasa de referencia hasta el 4,25%, en línea con las expectativas. La autoridad monetaria fundamentó su decisión sobre la previsión de que la inflación continuará en niveles elevados por un tiempo prolongado.

Regional

El Banco Central de Brasil redujo la tasa de política monetaria en medio punto porcentual, sorprendiendo al mercado que esperaba un recorte de menor magnitud. De este modo, la tasa se ubica en 13,25%, en consonancia con la desaceleración que viene evidenciando la inflación.

En relación al desempeño de la deuda latinoamericana, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,08% y 5,60% posterior al último encuentro de la Reserva Federal de Estados Unidos (Fed) en julio, hasta el nivel actual de 6,26% y 5,69%, respectivamente.

En México, el Producto Interno Bruto (PBI) del segundo trimestre superó las expectativas, al registrar un incremento de +3,7% interanual, frente al +3,4% estimado por los analistas. En tanto, la variación trimestral fue del +0,9%. No obstante, tras conocerse el dato, el índice de acciones de referencia cerró con una merma del -0,2% la jornada.

Uruguay

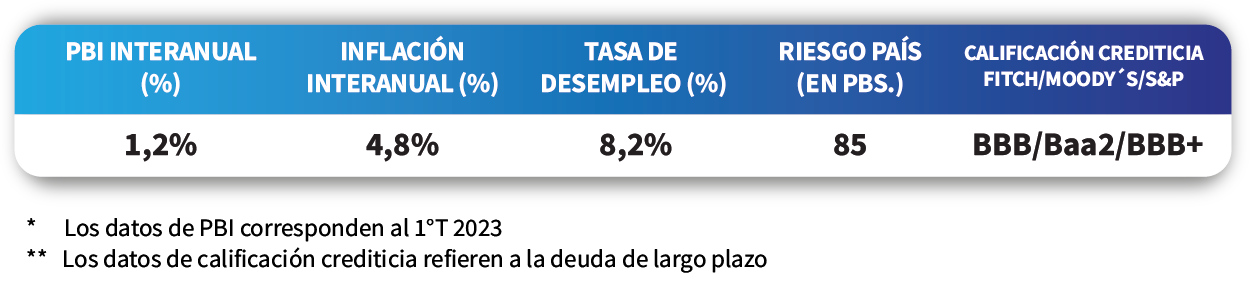

El índice de precios al consumidor retrocedió un -0,4% mensual en julio, en contraste con el alza de +0,4% proyectado por el mercado. En términos interanuales avanzó un +4,8%, ubicándose dentro del rango estipulado por el Banco Central; mientras que en el año acumula un +3,4% frente a igual período de 2022.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 10,4% a 30 días, 10,5% a 90 días y 10,09% a 360 días. Si bien los rendimientos vienen cediendo, ante un contexto de desaceleración en la inflación y la postura más laxa por parte del Banco Central, dichos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Los precios de los bonos soberanos en dólares operaron con tendencia a la baja, siendo los más castigados aquellos con vencimientos más largos. De este modo, se destacan los Globales con plazo a 2045 y 2055, con mermas de -2,6% y -2,5%, respectivamente.