Semanal de mercados

Informe Semanal de Mercados

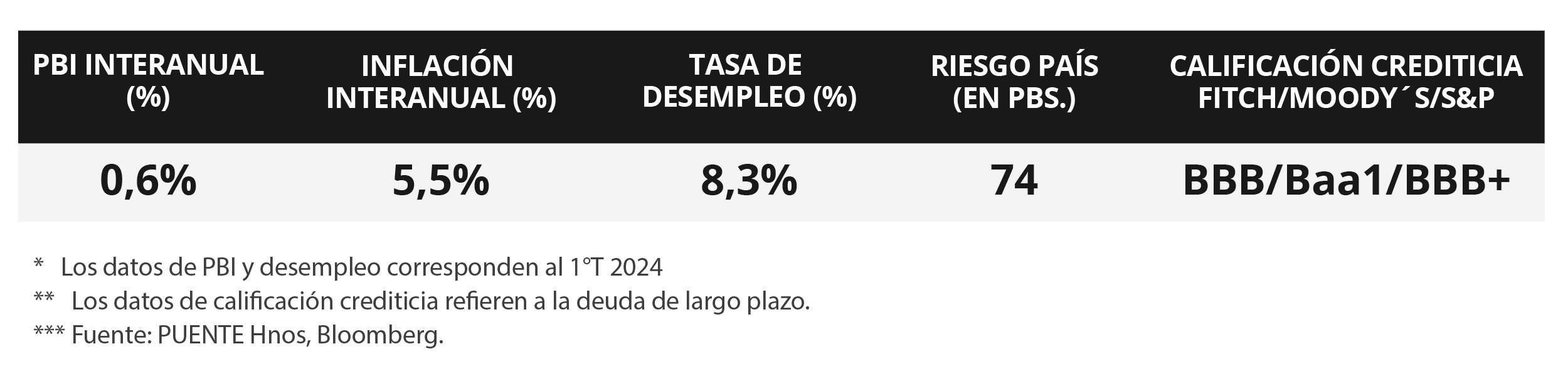

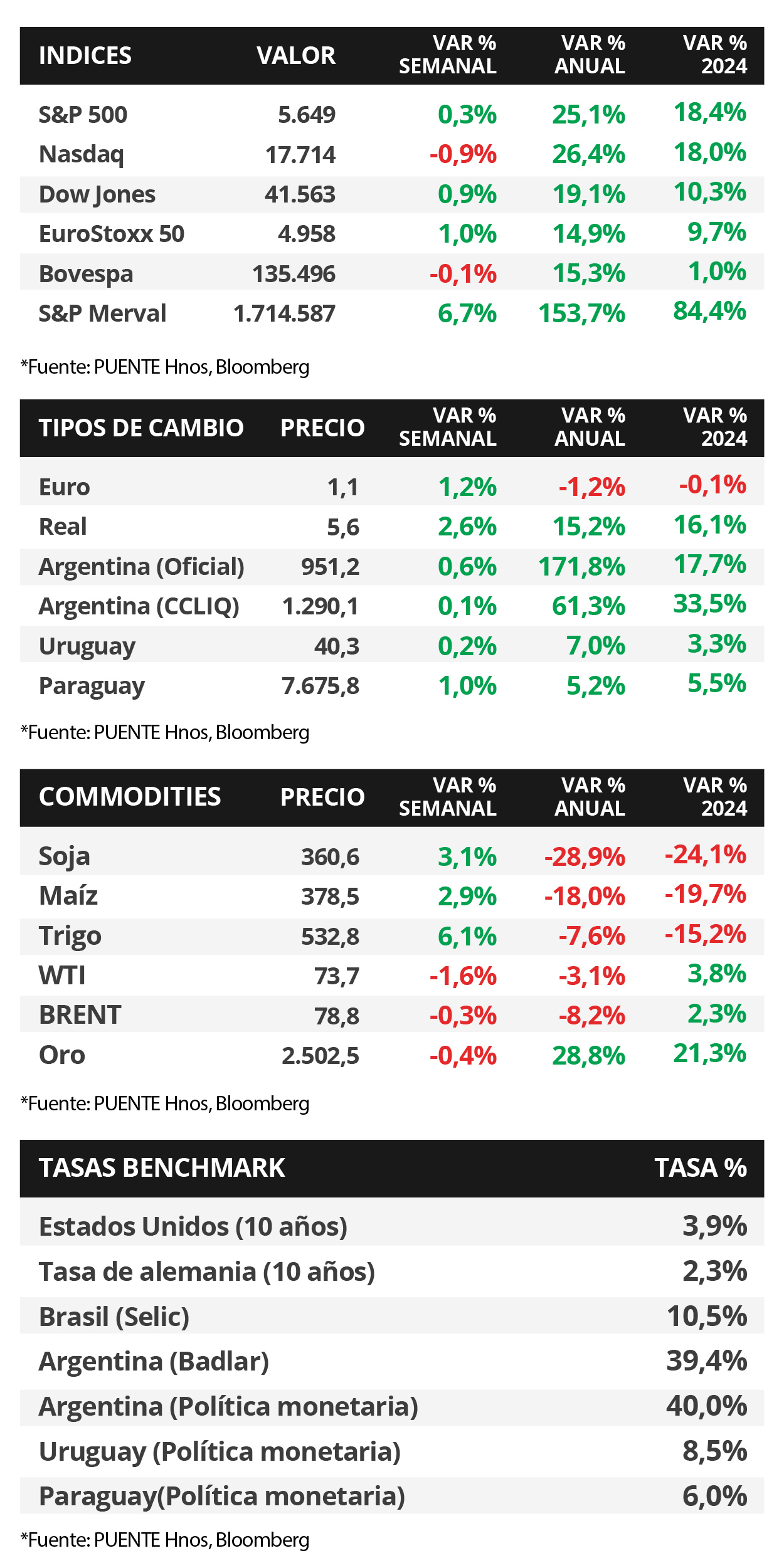

En la antesala a la próxima reunión de la Reserva Federal de Estados Unidos (Fed) a mediados de septiembre, el crecimiento del Producto Bruto Interno (PBI) del 2° trimestre fue revisado al alza en la segunda estimación, al anotar +3% anualizado frente al +2,8% previsto y al +1,4% del trimestre previo. A su vez, el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y es referencia de la Fed para decisiones de política monetaria- avanzó +2,6% interanual en julio, levemente inferior al +2,7% esperado. En este entorno, es esperable que la entidad de inicio al ciclo de recortes en el costo del financiamiento, más aún después de las declaraciones de su titular, Jerome Powell, en la que ratificó que llegó el momento de ajustar la tasa de referencia (hoy en el rango de 5,25%-5,50%). No obstante, el escenario base es el de tasas de interés elevadas por más tiempo, lo que prevalece el atractivo de los bonos a nivel global dado los rendimientos elevados y más atractivos que pueden esperarse para los bonos de excelente calidad crediticia en general, siendo los vencimientos inferiores a 3 años los más convenientes para inversores conservadores. Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,41%, el de 3 años en 3,77% y aquel a 10 años en 3,91%. En Uruguay, la actividad económica cayó -1,8% mensual en junio y se desaceleró al +0,5% interanual. A su vez, la tasa de desempleo trepó al 8,3% en julio. Esta semana, se publicará el Índice de Precios del Consumo (IPC) referente al mes de agosto, la expectativa de los analistas es de un alza mensual del +0,4%.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de la evolución del mercado laboral de agosto, estimándose un desempleo del 4,2% y la creación de 160 mil nuevos puestos de trabajo. En otro orden, en la Eurozona se divulgará la estimación final del PBI del 2°trimestre, esperándose un alza de +0,6% interanual, y las ventas minoristas de julio. En Latinoamérica, se publicará el PBI de Brasil del 2° trimestre, para lo cual se proyecta un crecimiento de +2,7% interanual; mientras que en Chile se conocerá la inflación de agosto, y la decisión de política monetaria del Banco Central, siendo la expectativa del consenso de analistas una recorte hasta el 5,5% anual desde el 5,75% actual.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -referencia de la Fed para decisiones de política monetaria- de julio anotó +0,2% mensual y +2,5% interanual, en tanto, la medición sin alimentos ni combustibles marcó +0,2% mensual y +2,6% interanual. Vale remarcar que los registros interanuales resultaron inferiores a las estimaciones del +2,6% y +2,7%, respectivamente. A su vez, la segunda proyección del PBI del 2° trimestre creció a un ritmo del +3% anualizado, superior al +2,8% de la primera estimación y esperado por el consenso de analistas, debido a una mejora en el consumo de los hogares. Este resultado aleja los temores de una eventual recesión, al duplicar la tasa de expansión del 1° trimestre (+1,4%).

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana. Por ende, el 1 año pasó de 4,37% a 4,41%, el de 3 años de 3,72% a 3,77% y aquel a 10 años desde 3,80% a 3,91%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,1% promedio. Por su parte, los índices de acciones cerraron positivos en su mayoría, destacándose el Dow Jones, que marcó un nuevo máximo histórico tras subir +0,9% semanal.

En la Eurozona, la inflación en agosto resultó en línea con lo esperado, al aumentar +0,2% mensual y +2,2% interanual; mientras que la medición sin alimentos ni combustibles avanzó +0,3% mensual y +2,8% interanual. Es importante considerar que los desempeños interanuales se desaceleraron frente a julio. En consecuencia, el euro cerró en 1,11 por dólar, en tanto, el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,30%.

Con la temporada de balances corporativos del 2° trimestre culminando, esta semana Nvidia informó ingresos por USD 30.000 millones y beneficios por acción (BPA) de USD 0,68, superando las expectativas de USD 28.680 millones y USD 0,64, respectivamente.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,91% y 5,27% de la semana previa, hasta el nivel actual de 5,88% y 5,36%, respectivamente.

Uruguay

La atención de la semana estará en la difusión del índice de Precios del Consumo (IPC) referente al mes de agosto. En ese sentido, la Encuesta de Expectativas de Inflación del Banco Central estima una suba del +0,4% mensual. Por otra parte, se espera por la Encuesta de Expectativas Empresariales (EEE) de agosto referentes a la evolución de la inflación y de los costos operativos de las empresas.

La actividad económica creció +0,5% interanual en el mes de junio desacelerándose con respecto al +5,0% registrado en el mes anterior. En ese sentido, en términos mensuales, la caída fue del -1,8% durante junio. Mientras tanto, la tasa de desempleo de julio llegó al 8,3%, y presentó un aumento en relación al dato de junio del 8,1%. Finalmente, el índice de precios al productor mostró una caída del -0,8% mensual en agosto y acumula una suba del +6,2% en el año.

En este contexto, el tipo de cambio subió +0,2% semanal hasta los $40,3 por dólar, a la vez que el rendimiento del bono soberano en dólares a 10 años cerró en 4,7% desde el 4,6% previo.

Las tasas de corte de las licitaciones semanales de Letras Regulación Monetaria cerraron en 8,73% a 30 días, 8,83% a 90 días y 8,89% a 360 días, sin presentar cambios en las tasas de cortes. En ese sentido, la expectativa es que continúen en niveles en torno a la tasa de política monetaria del 8,5% actual.