Semanal de mercados

Informe Semanal de Mercados

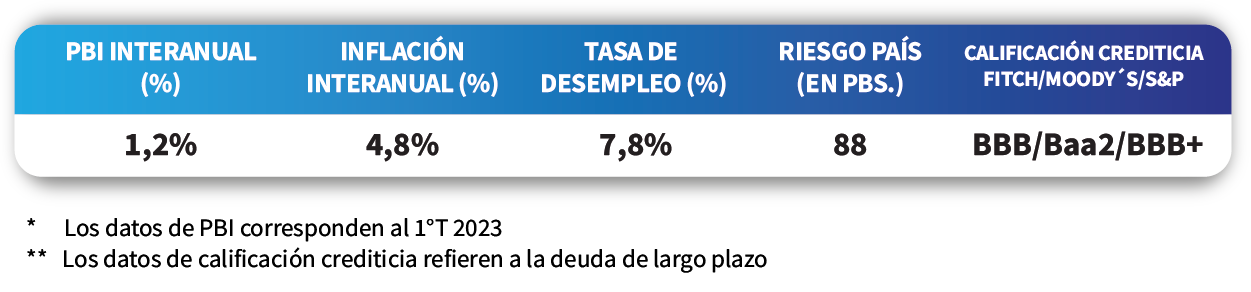

En Estados Unidos, la creación de nuevos puestos de trabajo en agosto se incrementó hasta 187 mil nóminas, superando al dato esperado de 170 mil. A su vez, la tasa de desempleo se ubicó en 3,8% en agosto, por encima del 3,5% proyectado por los analistas. En otro orden, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de Estados Unidos) alcanzó el +4,2% interanual en julio, en línea con las expectativas. En consecuencia, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos, principalmente en los tramos más cortos, alcanzando el correspondiente a 1 año el 5,36%, a 3 años el 4,58% y 10 años el 4,18%. Por su parte, en Brasil, el Producto Bruto Interno (PBI) del segundo trimestre se expandió un +3,4% interanual, resultando superior al +2,7% estimado por el mercado. En Uruguay, las tasas de corte de las Letras de Regulación Monetaria se ubicaron en 9,8%, 9,98% y 9,62% a 30, 90 y 360 días, respectivamente.

Monitor Semanal

Internacional

En Estados Unidos, la creación de nuevos puestos de trabajo en agosto avanzó hasta 187 mil, superando los 170 mil puestos esperados. En tanto, la tasa de desempleo evidenció un incremento respecto al mes anterior, al situarse en 3,8% frente al 3,5% proyectado.

Por su parte, el índice de precios de gasto en consumo personal de julio resultó en línea con las expectativas, al incrementarse +0,2% mensual y +3,3% interanual. Asimismo, la medición que excluye alimentos y combustibles -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- avanzó +0,2% mensual y +4,2% interanual. Vale destacar que los desempeños interanuales se aceleraron ligeramente frente a junio. En este sentido, el mercado espera que la tasa de interés se mantenga en 5,5% en la reunión de septiembre.

En términos de actividad, la segunda estimación del Producto Bruto Interno (PBI) del segundo trimestre del año mostró una ligera corrección a la baja, al mostrar un incremento de +2,1% trimestral anualizado. De este modo, el resultado se ubicó por debajo del +2,4% estimado por el consenso de analistas y de la proyección preliminar.

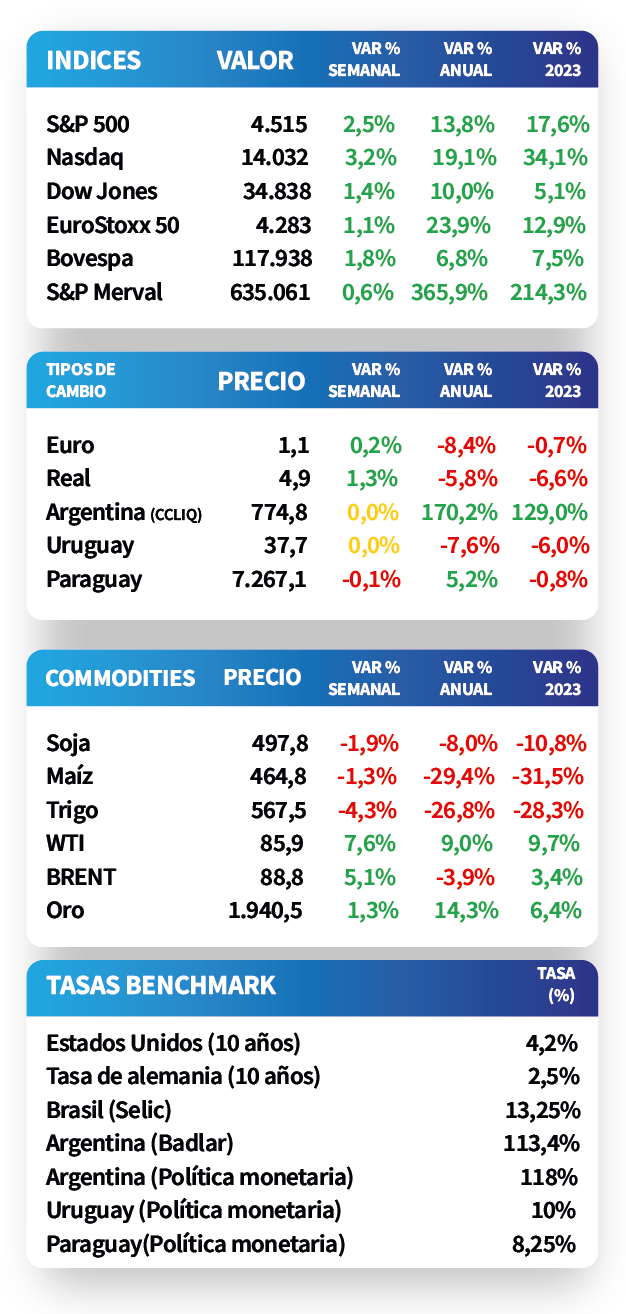

En este contexto donde los datos empiezan a evidenciar cierta debilidad económica, los rendimientos de los bonos del Tesoro americano cerraron la semana con retrocesos en todos los vencimientos, especialmente en los más cortos. Por ende, el de 1 año pasó de 5,44% a 5,36%, el de 3 años de 4,74% hasta 4,58% y aquel a 10 años desde 4,23% a 4,18%. En tanto, los índices de acciones cerraron positivos, destacándose el Nasdaq con un +3,2% semanal.

En Eurozona, la inflación de agosto avanzó +5,3% interanual, superior al +5,1% estimado; en tanto, anotó un +0,6% mensual, revirtiendo la caída de julio y por encima de lo proyectado (+0,4%). Asimismo, la medición que excluye alimentos y energía aumentó +5,3% interanual y +0,3% mensual, en línea con las expectativas. En consecuencia, el índice Eurostoxx 50 finalizó con una merma de -0,4% y el bono del Tesoro alemán con un rendimiento de 2,47%.

Regional

En Brasil, el PBI del segundo trimestre creció +3,4% interanual y +0,9% trimestral, desacelerando frente al período previo. No obstante, ambos desempeños superaron las expectativas (+2,7% interanual y +0,3% trimestral). Tras conocerse el dato, el índice de acciones Bovespa reaccionó favorablemente, cerrando con un alza de +1,9% la jornada.

Asimismo, en México, el PBI mostró una ralentización en el segundo trimestre del año y se expandió +3,6% interanual, ligeramente inferior a lo esperado (+3,7%); mientras que avanzó +0,8% trimestral, siendo lo proyectado un +0,9%. Asimismo, la actividad económica de junio resultó en línea con las estimaciones, al subir +4,1% interanual y +0,5% mensual.

En un contexto de incertidumbre respecto al posible accionar de la Fed en la reunión de política monetaria de las próximas semanas, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,08% y 5,60% posterior al último encuentro de la entidad monetaria en julio, hasta el nivel actual de 6,36% y 5,70%, respectivamente.

Uruguay

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) fueron de 9,8% a 30 días, 9,98% a 90 días y 9,62% a 360 días. Si bien los rendimientos continuaron con tendencia bajista, ante un contexto de desaceleración en la inflación y la postura más laxa del Banco Central, dichos niveles continúan siendo atractivos para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.

Los precios de los bonos soberanos en dólares operaron con tendencia alcista, al alcanzar un +1,6% en promedio, siendo los más beneficiados aquellos con vencimientos más largos. Así, se destacaron los Globales con plazos a 2050 y 2055, con un +2,9% en cada caso.

Los precios mayoristas nacionales cedieron un -0,6% mensual en agosto y -12,2% en los últimos doce meses. De este modo, acumulan una merma de -2,8% en lo que va del año.